【本の感想】

本書は、(1)ROEとPBRの関係性について言及している数少ない投資本であること、(2)ROEに関するデータ量が豊富であること、(3)JPX日経400の新規採用銘柄を予測する投資アイデア、の3点が非常に役に立ちました。

ROEに焦点を絞った書籍って、意外にないんですね。本書の「はじめに」でも著者の広木氏が「ROEについて述べた書籍では本書がベストである」と書いているように、ROEについての理解を一団を深められる書籍だと思います。

バリュエーション指標としてのPBRは有名です(PBR=株価/BPS)。

ですが、「PBR=ROE×PER=ROE/株主資本コスト」という関係を意識して投資している人は少ないと思います。

PBRを単純に同業他社や過去の水準と比較をするのは間違いです。また、「PBRが1倍を切っているから割安だ」というのも明確に間違っています。

「PBR=ROE/株主資本コスト」なので、PBRの水準は「その会社が株主資本コストをどれだけ上回るリターンをあげられるか」にかかっています。

株主資本コストとは、「株主がその会社に求める期待リターン」を表します。仮に株主資本コストが5%、予想ROEが4%とすると、その会社の妥当PBRは0.8倍です。この場合、PBRが1倍を切っているからといって株価が割安だとは言えません。

PBRをバリュエーション手法として使用するときは、必ずROEとセットで考えなくてはいけません。しかし多くの人が、単純な横比較や「1倍」という曖昧な水準との比較で株価を判断してしまっています。

役に立った2番目の「ROEに関する豊富なデータ」については、下記のデータが参考になりました。

P59:日本企業の業種別ROEとROEの分解分析

P79:日本とアメリカにおけるROEの分解分析

P83:日本の製造業と非製造業のROEの分解分析

3番目に役に立ったのがJPX日経400の新規採用候補をロングし、除外候補をショートするという投資戦略です。資産を2倍、3倍にするような投資手法ではないですが、TOPIXに負けない戦略として非常に理に適っています。

Amazonの内容紹介

機関投資家、外国人株主がいま最も注目し、20年振りにやってきたROE(自己資本利益率)ブーム。儲かる銘柄はどう見分ければよいのか。高ROEの落とし穴とは――。

基本から実践まで、人気ストラテジストがやさしく解説します。

【サマリー】

序章:20年振りにやってきたROEの時代

2014年6月下旬に閣議決定された新成長戦略は、我が国の株式市場にとって非常に重要な意味を持つ。「『日本再興戦略』改訂2014」は、鍵となる施策として「日本の『稼ぐ力』を取り戻す」ことを真っ先に挙げた。箇条書きでまとめるとこういうことになる。

- 目的:日本企業の中長期的なシュエ規制・生産性を高めること

- 方法:①コーポレートガバナンスの強化により、経営者のマインドを変革する

②グローバル競争に勝つ攻めの経営判断を後押しする仕組みを強化する - KPI:グローバル水準のROEの達成

日本株相場低迷の要因である低ROEを改善すると、政府が成長戦力のなかで明確に謳ったのだ。

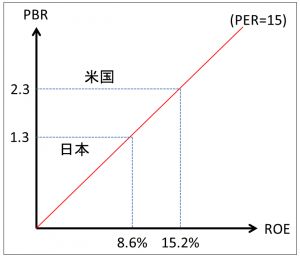

ROEを上げるということは、PBRを高くする、すなわち株価の評価尺度を上げることと同義なのである。アメリカのROEは約15%であるのに対して、日本は8.6%(13年度の東証一部平均)である。いまや日米のPERはともに約15倍で変わらない。

ROEが約15%のアメリカのPBRは2倍強。

ROEが8.6%の日本は、1倍をやっと上回った水準だ。

図:ROEとPBRの関係(PERが一定の時)

- 米国S&P500のPBRとROEの相関係数(1993年~2014年)=0.43

→米国ではROEが高いとPBRも高くなる傾向あり。 - 日本のTOPIXのPBRとROEの相関係数(1993年~2014年)=▲0.26

→日本では株式投資における銘柄選択の尺度としてROEが機能してこなかった。 - 日本のTOPIXのPBRとROEの相関係数(2005年~2014年)=0.50

→2000年代半ばから日本の株式市場でもROEが意識されるようになった

第1章:そもそもROEとは何か?いちから学ぶROEの基本

ROE=当期純利益/自己資本

=売上高当期純利益率×総資産回転率×財務レバレッジ

=当期純利益/売上高×売上高/資産×資産/自己資本

総資産回転率→企業の資産がどの程度効率的に使われているかを表す

財務レバレッジ→資産が自己資本の何倍になっているかを示す。負債の活用度を測る指標。

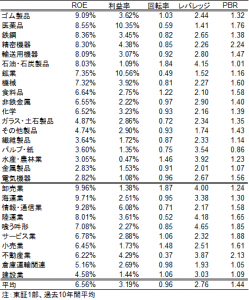

表:日本企業の業種別ROE

※本書巻末には各業種の代表的な企業のPBRとROEの相関関係のグラフもあり。

PBRが1倍を上回った分のプレミアムが将来の期待利益の合計なのであれば、PBRが1倍を下回る状況は、将来の期待利益がマイナス、つまり赤字を生み出すことを株式市場が予想していることを意味する。

言い換えれば、「将来の何年かを見通して、利益を生み出せずに赤字を出して純資産を棄損すると株式市場が評価している」と解釈できる。

PBR1倍割れは「解散価値を下回る」というより、「将来の純資産価値の既存を織り込んでいる」と捉える方が分かりやすい。

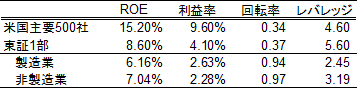

表:日米のROEを3分解して比較する

日米のROEの差は利益率の差であることが見て取れる。

※金融セクターは財務レバレッジが高いため、全体のレバレッジの値を押し上げている。

第2章:高ROE銘柄を、買ってはいけない

- 過去の実績ROEの高さは既に株価に織り込み済み。

→実績ROEの高さは株価に既に織り込まれており、かつROEには平均回帰性がある - 予想ROEが今後改善しそうな銘柄を探す。

→当たり前のことではあるが、予想ROEが切りあがる銘柄の株価は上がりやすい - バリュエーション指標と組み合わせて、高ROEがまだ株価に織り込まれていない銘柄に投資する。

→「PBR=PER×ROE」の式を思い出す - 高いROEを維持できる企業を選ぶ。その際のポイントは3つ。

(1)自己資本比率が高いこと

(2)売上高が伸びていること

(3)本業のマージン(営業利益率)が高いこと

第3章:原データに触れ、手を動かす

JPX日経400の2014年8月末の初回銘柄入れ替えにおける、新規採用候補銘柄グループと除外候補銘柄グループのパフォーマンスを計算。

新規採用候補銘柄グループと除外候補銘柄グループのパフォーマンス格差の累積を計算すると、累積超過リターンは17%を超える場面があった(2014年5月20日~2014年7月11日)。

JPX日経400の銘柄入れ替えという重要なイベントでは、これだけのパフォーマンス格差が短期間につくのである。

新規採用候補銘柄ンパッケージをロングし、除外候補銘柄をショートすれば、1ヵ月余りで相当のリターンが期待できる。

指数の選定は、(1)スクリーニング、(2)定量的な指標によるスコアリング、(3)定性的な要素による加点、(4)構成銘柄の決定、の4段階に分かれている。

1.スクリーニング

以下の条件をひとつでも満たす銘柄が対象から除かれる。

【除外基準】

・上場後3年未満

・過去3期いずれかの期で債務超過

・過去3期すべての期で営業赤字

・過去3期すべての期で最終赤字

・整理銘柄などに該当

この除外基準に基づいて銘柄を選んだあと、(1)直近3年間の売買代金、(2)選定基準日時点における時価総額、の2項目から上位1,000銘柄を選定し、選定対象のユニバースとする。

2.定量的な指標によるスコアリング

以下3項目の順位に応じたスコア(1位に1,000点~1,000位に1点)を付与し、総合スコアを算出する。3項目のスコアは、次の通りウェイトづけする。

・3年平均ROE:40%

・3年累積営業利益:40%

・選定基準日時点における時価総額:20%

3.定性的な要素による加点

独立した社外取締役の選任、IFRS採用、決算情報英文資料のTDnetを通じた海自、の3項目を勘案してスコアの加点を行う。(※あくまでも定性的要素は定量スコアに対する補完的位置づけである)

4.構成銘柄の決定

定量・定性的なスコアリングによる加点の後、スコアが高い順に400銘柄を選定して構成銘柄とする。

※毎年6月末時点を基準として8月に銘柄の入れ替えを実施するが、前年度採用銘柄に優先採用ルールが設けられている。

第4章:配当・自社株買いとROEの関係再考

株式の価値の源泉は、株式投資から得られるトータル・リターンである。トータル・リターンは、(1)インカムゲイン(配当収入)、(2)キャピタルゲイン(値上がり益)の合計。

すなわち、トータル・リターンの構成要素は、

(1)配当利回り

(2)自己資本の成長率

(3)市場評価(バリュエーション)の変化

の3つに分けることができる。

アマゾン・ドット・コム、ヤフー、グーグル、フェイスブック、ツイッター、ネットフリックス、ギリアドサイエンシズ。。。これらの高成長企業はみんな無配である。

「株主還元に積極的」というのは聞こえはいいけれど、裏を返せば、「資本コストを上回るROEを達成できません」と白旗をあげているとも受け取れるのだ。

- 株主へのリターン、すなわち企業による株主価値の提供は、企業が稼ぎ出すキャッシュフロー=利益が全ての源泉となる。

- 期待キャッシュフローが高まらないと株主価値は増加しない。

- 理論上は、配当も自社株買いも株主価値の変動に影響しない。

- 現実の市場では増配や自社株買いで株価が上昇することが観察されるが、その理由は理論的に解明されていない。

- 企業が稼いだ利益は、配当としてキャッシュアウトされるが、内部留保されるかだが、その内部留保が「企業価値を高めるような使われ方をする」と市場が期待すれば株価上昇につながり、キャピタル・ゲインによって株主へのリターンがもたらされる。

資本の提供を受ける側は、この投資家の要求リターンを払わなければならない。この要求リターンのことを資本の機会費用と言い、一般には資本コストと呼ばれている。

資本コストを推計する方法で実務的に支持され知恵るのはCAPM(資産資本評価モデル)を用いるものだろう。

イボットソン・アソシエイツ・ジャパンの「Japan Equity Risk Premium Report 2014」によると、日本株式市場のリスクプレミアムは、推計で過去50年間で約6%、1952年からの最長期間で約9%となっている。

仮に資本コストが8%である場合、資本コストを満たすというのは最低ラインであって、それより高い水準のROEを達成しないと株式市場からの評価、具体的には自己資本の簿価にプレミアムが付いた時価評価がなされない。

- CAPMによる資本コストの推計方法

・証券iの期待リターン=Rf+証券iのβ×(市場ポートフォリオの期待ターン-Rf)

=Rf+証券iのβ×株式リスクプレミアム

※Rf:リスクフリーレート

※株式リスクプレミアム=市場ポートフォリオの期待ターン-Rf

- PBR=ROE×PER

- PBR=ROE/株主資本コスト

企業は投資しなければ成長しない。成長のための投資か株主還元か。それを決めるのがROEと資本コストの差だ。要はお金の使い道をどうするかという議論であり、それを決めるのはROEと資本コストである。

ROEが資本コストをどれだけ上回ることができるか、それでバリュエーション(=市場の株価評価、PBR)は決まるということである。

最終章:やっぱり前を向く。結びにかえて投資の極意

- この世は不確実である。不確実の世の中で相場を張るには、

- 少しでも儲かる可能性の高いときに、

- 少しでも儲かる可能性の高いものに投資を行うことが肝要である。

- 不確実の世の中だから絶対儲かる保証はないが、

- 確度の高いもの(期待値がプラスなもの)に投資続けると、儲かる確率が高まる。

これからしばらくは、誰がどうやっても儲かる可能性が高い。国家戦略として国際水準のROEを目指す企業改革を推進する。それは国策として株価上昇を目指すということであり、相場格言としては「国策に売りなし」である。

【「勝てるROE投資術」のリンクと目次】

序章 20年振りにやってきたROEの時代

第1章 そもそもROEとは何か?—いちから学ぶROEの基本

第2章 ROE投資術 実践編1—高ROE銘柄を、買ってはいけない

第3章 ROE投資術 実践編2—原データに触れ、手を動かす

第4章 ROE革命の死角1—配当・自社株買いとROEの関係再考

第5章 ROE革命の死角2—コーポレートガバナンスと21世紀の資本論

最終章 やっぱり前を向く—結びにかえて投資の極意

ROEとPBRの関係性について言及している数少ない投資本であること、(2)ROEに関するデータ量が豊富であること、(3)JPX日経400の新規採用銘柄を){kind=link}