【本の概要と感想】

株式投資で勝つための手法を大きく分けると、次の4つに分類されると思います。

- (1)企業分析に基づくボトムアップアプローチ

- (2)景気サイクルや相場のテーマから銘柄選別まで落とし込むトップダウンアプローチ

- (3)統計的手法から有効な投資指標を見つけ出すクオンツ的なアプローチ

- (4)株式需給だけを見て短期的な投資を行うテクニカルなアプローチ

(4)についてはあまり詳しくないので、もっと細かく分けられるかもしれません。

私の仕事は株式アナリストなので、企業を徹底的に分析して超過収益を追求する(1)のボトムアップアプローチを毎日実践しています。

しかし、個別の企業ばかり見ていると「木を見て森を見ず」状態になってしまい、相場の全体感を見失ってしまうことが多々あります。

相場で負ける少しでも確率を減らすためには、(1)のボトムアップだけでなく、(2)トップダウンと(3)統計的アプローチの3つを組み合わせて投資することが大事だと思っています。

ファンダメンタルだけを見て企業を選ぶのではなく、「その投資判断は統計的に負けやすいものではないか?」、「相場のテーマとかけ離れた投資判断になっていないか?」というチェックも必要だということです。

統計的な視点やトップダウンの視点を組み入れることで、木だけでなく森を見た投資判断ができるようになると思います。

前置きが長くなりましたが、本書はクオンツのトップアナリストが書いた本ということで、「(2)トップダウン」と「(3)クオンツ的アプローチ」の基本が学べる良書です。

第1章の投資指標の使い方では、各指標の基本的な説明が書かれているので、投資初心者の方も気軽に読むことができます。

本命は第2章の「短期投資で勝つ指標の使い方」です。

景気サイクルの各局面において、有効になりやすい投資指標が解説されています。

クオンツのトップアナリストなので、過去のデータをもとに統計分析を行い、有意性の高かった指標を選んでいるのだと思います(どのように各指標を選んだのかは書かれていませんが、私の推測です)。

本記事の中盤にも私が真似て作った図を掲載していますが、「景気サイクルと有効な投資指標の関係」の図は必見です。

「なんとなく低PERの割安株に投資をしよう」ではなく、その意味をもう一歩踏み込んで学びたい人にはおすすめの良書です。

Amazonの内容紹介

「日経ヴェリタス」人気アナリストランキング 14年連続1位!ROE(自己資本利益率)、PER(株価収益率)、PBR(株価純資産倍率)、配当利回りなど重要な指標は多くありますが、どれも万能ではありません。景気の局面や投資期間に合わせて、適切な指標を選んで使う必要があります。

長年トップアナリストとして活躍する著者が、投資指標の見方の基本から実践的な銘柄の選び方まで、プロのノウハウをもとに具体的に解説します。

【サマリー】

投資指標を使った投資の魅力

投資期間によって、どのような株に投資するのが良いか、また、どのようなスタンスで売買にのぞむかが大きく異なります。

次の4つの期間の設定をおすすめします。

- 1年未満の短期投資

- 1年から3年未満の中期投資

- 3年から7年未満の長期投資

- 7年以上の超長期投資

超長期の投資ならPBRを使った戦略が良いですし、中期の投資ならPERを使った戦略が良いでしょう。

短期投資であれば、足元の景気局面に合わせて、もっとも適切な投資指標を選びます。

短期投資で勝つ指標の使い方

1年間程度までの投資を考える場合、その時々で効果的な投資指標を選ぶ必要があります。具体的には、3つの切り口で考えることをおすすめします。

- 景気はどうなっているか

- 投資家心理はどうか

- 今は何月か

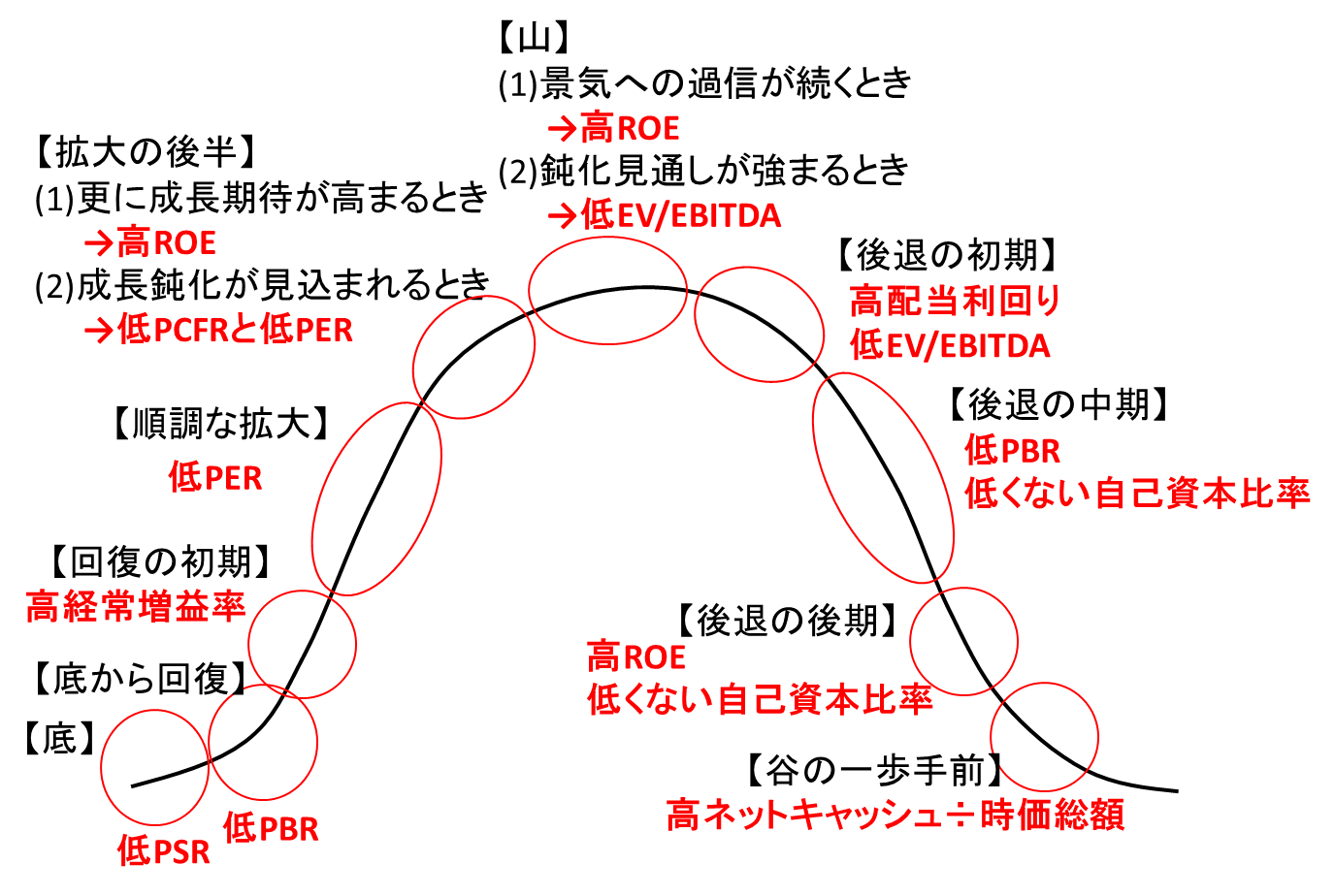

短期投資(1年未満):景気の局面ごとの最適な投資指標

図:景気サイクルと有効な投資指標の関係

| 景気 | 最適な投資指標 | 背景 |

|---|---|---|

| 景気の底 | ・低PSR | ・PERはマイナスや異常値になる ・PBRは純資産の信頼性が下がる |

| 底からの回復 | ・低PBR | ・大きく値下がりして株価が解散価値を下回った銘柄のリターンリバーサル |

| 回復の初期 | ・高経常利益率 | ・景気の反転局面では業績モメンタムへの関心が高まる |

| 順調な拡大 | ・低PER | ・PERが有効になるための3条件 (1)業績予想の信頼性が高いこと (2)銘柄間のPER格差が大きいこと (3)利益の平均回帰性が期待できること |

| 拡大の後半 | ・低PER ・高リビジョン |

・PERの効果が低下 ・業績のモメンタムが注目される |

| 拡大の最後 | (1)成長に過信→高ROE (2)成長鈍化を意識→低PCFRと低PER |

(1)では割安性の指標は機能せず、利益を出している企業に投資が集まる (2)では保守的な指標であるPCFRを使用 |

| 景気の山 | (1)成長への過信継続→高ROE (2)鈍化見通し強まる→低EV/EBITDA |

(1)では拡大の最後の局面と同様 (2)ではPCFRよりも更に保守的なEV/EBITDAを使用 |

| 後退の初期 | ・高配当利回り ・低EV/EBITDA |

・配当利回り2%以上 ・配当が下がりにくいか、株価が下がりにくいかをチェック |

| 後退の中期 | ・低PBR ・低くない自己資本比率 |

・利益の信頼性が下がる ・資産をベースとするPBRの効果が高まる |

| 後退の後期 | ・高ROE ・低くない自己資本比率 |

・合理的な投資指標への信頼が低下 ・ROEが高い堅実な企業への注目が高まる |

| 谷の一歩手前 | ・ネットキャッシュ÷時価総額 | ・解散価値への意識が高まる |

景気が底から上昇する場面ではPSR(株価売上高倍率)がとても有効に機能しました。

なぜPSRが有効だったのでしょうか?

代表的な投資指標の1つにPERがあります。しかし、この指標は、リーマンショックから景気の底までの場面でまったく機能しませんでした。なぜなら、リーマンショックで純利益予想が赤字でマイナス値になったり、黒字でもその水準が小さいためPERが異常に高くなったりしたからです。

では、もう1つの代表的な指標、PBRはどうだったでしょうか。実は、PBRはデフレに弱い指標です。なぜなら、デフレで資産の価値が下がっていきそうなときは、資産から負債を引いた純資産の価値も下がると見られるからです。PBRのベースとなる純資産額が下がるかもしれない、解散価値がもっと低いかもしれない、と考えらえれると、PBRの信頼性は下がってしまいます。

「時価総額÷売上高」で求めるPSRは、分母の売上高がマイナスにならないことから、PERのような欠点もありません。

「景気の底を超えたのでは」と市場でやや期待が高まる場面で使う指標がPBRです。

景気が底に向かっていたときに、株価が大きく落ち込みPBRが低かった銘柄が、景気が底を超えそうなときに、落ち込んだ分を取り戻すように株価が上昇することがあるからです。

こうした局面はおおむね2か月から3か月で一巡してしまうので、短期的な戦略であることに注意が必要です。

PBRの有効性が一巡するころには、景気回復への確信が高まってきます。こうした場面では、経常増益率を使った投資戦略が効果的です。

こうした場面では、PERやPBRなどの割安性指標はあまり効果的ではありません。なぜなら、景気の底からの反転に移る局面で、将来の利益の成長が期待できるため、投資家は業績モメンタム(方向性)への期待がとても大きくなるからです。

PERやPBRから見て割安ではなくても、業績の伸び率が高いということが重視されます。

こうした期間も、おおむね2~3か月間続きます。

景気が順調に拡大する局面に入ってくると、シンプルにPERが効果的な投資指標となります。PERの有効性を保つために重要な要因が3つあります。

- 業績予想の信頼性が高いこと

- 銘柄間のPERの格差が大きいこと

- 利益の平均回帰性が期待できること

景気が回復していく場面、特に景気拡大局面の前半となる景気回復から1年程度は、PERの有効性が高まります。

なぜなら、(1)業績予想の信頼性が高まり、(2)銘柄間のPERの格差が高くなり、そして、(3)利益の平均回帰性も高まるのです。

「企業業績全体の水準は高いが、伸び率が鈍化してきた」などと言われるようになると、景気の拡大局面の後半と見られます。こうした場面では、PERの有効性の3条件が崩れてきます。

こうした局面ではPERの効果が低下するので、低PERでリビジョン(業績予想の修正がプラス)という銘柄に絞り込む必要があります。

景気拡大の最後の局面は、大きく分けて2つの種類があります。

- 景気拡大が永遠に続きそうと投資家が過信している時

この場面ではROEが効果的になる傾向があります。景気拡大がずっと続くような見られ方が市場で強まるときは、利益が平均回帰することも考えられなくなり、大きな利益が出ている銘柄でも、そのまま持続的に業績が拡大すると期待されるためです。このような成長への過信が強まるときは、割高な銘柄でも成長期待で買われるので、PERやPBRはあまり使えません。 - 徐々に景気が鈍化するとき

この局面はPCFR(株価キャッシュフロー倍率)が効果的です。業績の水準は高いものの、前年と比べた伸びなどの業績モメンタムが鈍化するため、利益よりも保守的なデータを投資尺度にしようという姿勢が見られるからです。

景気の山でも、2つの場合で使う指標が異なります。

- 景気拡大が永遠に続きそうと投資家が過信している時

この局面ではROEがそのまま使えます。なぜなら、景気拡大のピークになっていても、投資家にはその実感がないケースが多いからです。 - 徐々に景気が鈍化するとき

この場面はEV/EBITDAが効果的となります。EV/EBITDAはPCFRよりも会社の収益を保守的に見ようという投資指標です。

なぜなら、EV(有利子負債+時価総額-現金・現金同等物)で負債部分も計算に含むことで、負債が多く財務安定性が厳しい会社はマイナス評価になるからです。

さらに、本業から生まれるキャッシュフローを表すEBITDA(予想営業利益+予想減価償却費)は、「予想純利益+予想減価償却費」で計算されるCFを使ったPFRよりも保守性が高い指標です。景気がピークにあるため、会社の収益を見るうえで、より保守的な尺度を用いる必要があるのです。

景気が山を越えて後退する初期では、配当利回りの有効性が特に高い状況になります。EV/EBITDAの効果も持続するので、これら2つの指標で銘柄選別をするのが適切な局面です。

配当利回りでの銘柄選別は、(1)配当が下がりづらいかと、(2)株価が下がりづらいかの2つの面でチェックする必要があります。

(1)のチェックについては、予想経常増益率がプラス、あるいは営業利益率が2.5%以上のうち、どちらかがクリアされれば良いでしょう。

(2)のチェックは、「日本経済会社情報」の配当予想が会社予想よりも小さくないことと、QUICKコンセンサスの配当予想が「日経会社情報」の予想より低くないことという2つの条件が共にクリアされる必要があります。

景気や、多くの企業業績の伸びが5%を下回る数値からマイナスになってくると、景気後退の中期にさしかかったと見られます。また、業績予想の下方修正が増える時期でもあります。

こうした場面は、利益を使った指標ではなく、資産をベースとするPBRの効果が高まります。利益予想の信頼性が低下するからです。

ただしPBRは、景気後退が進み過ぎると有効性がなくなっていく指標です。純資産は足元の経済環境に大きく左右されないとは言っても、深刻な不況になるとどうでしょうか。

会社が保有する土地や建物などの評価額は大きく値下がりします。このため、こうした時価の値下がりが懸念される資産額から、借り入れなどの負債を引いた残りの部分となる純資産を使ったPBRの評価が下がるのです。

したがって、景気後退局面の低PBR投資は、後退が深刻化する景気後退後期の手前までにするのが良いでしょう。

景気の回復の方向性が見えてこない状況は景気後退の後期に見られます。

このような景気後退の後期は、ROEが効果的です。ROEは、景気拡大の最後の時に効果があると説明しました。しかし、景気後退の後期でも有効性を発揮するのです。

景気後退の後期は、投資家の心理が厳しくなる局面です。したがって、「割安か割高か」、「企業価値はいくらか」といった合理的な企業価値を測る指標への信頼性が低下します。そして、基本的には、ROEが高い堅実な会社に目が向けられるのです。

景気の谷の一歩手前では、ネットキャッシュ÷時価総額が効果的です。

とにかく、会社の解散価値が重要になるのです。経営環境が厳しくなるため、会社が解散しても価値があるということが、投資判断のよりどころとなります。

短期投資(1年未満):投資家心理を読む投資戦略

短期投資で注目する2つ目の切り口、投資家心理について説明します。

投資家心理に関しては、超強気の時と超弱気の時の2パターンを頭に入れておくとよいでしょう。

超強気のときと言えば、2012年11月のアベノミクス相場のスタート時です。

このように投資家心理が急激によくなった場面では、基本的にどのような銘柄も上昇しますが、さらに収益を高めるためには低PBR投資が効果的です。特に、それまで株価が大きく落ち込んでPBRが低くなった銘柄ほどリバウンドが大きくなります。

反対に、大きな悪材料が出ると、投資家心理が悪化して、リスクを取らないリスクオフの状態になります。

たとえば、2013年5月22日、アメリカで当時のFRB議長のバーナンキ氏が、QE3の縮小に言及したことをきっかけに日本株が下落しました。

リスクオフの状態になるケースは、大きく分けて2つあります。

1つは、長期的に投資家に重くのしかかってくるものです。たとえば、2012年の欧州債務問題が深刻化した場面です。こうした場面では、ROEの有効性が高まりました。

しかし、リーマンショックのように、先が見えない経済危機が深刻化した場面では、キャッシュの保守性が重視され、「ネットキャッシュ÷時価総額」が効果的となりました。

日本におけるリターンリバーサル戦略

リターンリバーサル戦略(下がった銘柄を買う)戦略がどれほど有効か検証した結果が紹介されています。

- 短期(1ヵ月)のリターンリバーサル戦略

かつては短期のリバーサル戦略は有効。しかし、2005年頃からはあまり機能せず。 - 中期(1年)のリターンリバーサル戦略

日本では長期的にはリターンリバーサルが機能するが、アメリカの場合は1年間でリターンを求める場合はモメンタム投資が基本。日本でも近年は1年間のリバーサルの動きが弱まる。 - 長期(5年)のリターンリバーサル戦略

長期的には収益性が高い戦略。業績の平均回帰性が原因。

中長期投資(3~7年):中長期で勝つ指標の使い方

中期投資で成功するためには、PERをベースに投資指標を活用する方法をおすすめします。

クオリティとは会社の質の意味です。収益性が高く、資本効率性が高く、それが長期的に安定している、というのが会社の質とされています。

- ROEが高い

- ROEが安定している

- 財務安定性が高い(自己資本比率が高い)

利益率が高いということには2つの意味があります。

1つめは、ブランド力があるなどで、価格をあまり低く設定しなくても売れるということです。2つめは、生産や販売などを効率的に行うため、コストが低く抑えられているということです。

- PERが15倍以下の銘柄のうち、業種内で割安から3割以下の銘柄を選別する

- ROEと営業利益率の水準が業種内での平均値以上であれば条件クリアとする

- 自己資本比率が業種内で低い方から2割未満の銘柄を除外する

この中で、東証1部企業、かつ、ある程度の流動性があることを考慮して、時価総額300億円以上の中からPERの低い銘柄に注目しましょう。

超長期投資(7年以上):Fスコア戦略で割安株を探る

超長期(7年以上)でじっくり保有するのであれば、シンプルに低PBR銘柄を選ぶのが最も良いでしょう。超長期投資でおすすめするのは、低PBR銘柄を30銘柄買って、それを年に1回見直すという方法です。

超長期投資(7年以上)は、次の2つが大きなポイントとなります。

- 株価の上昇余地が大きい可能性があるが、今すぐ上がってくれるか分からない

- 保有期間が長くなる可能性があるため、下値は限定的な方が良い

実際にこうした銘柄を選別するために、次の4つの段階を踏みます。

- PBRが0.8倍未満の銘柄をスクリーニングする

- 自己資本比率が業種内で2割未満の銘柄を除外する

- 予想経常利益が黒字の会社を選別

- 配当利回りが2%以上の高い銘柄を選ぶ

超長期投資(7年以上)は、低PBRのうち投資家が評価していない銘柄を買って、そのなかから将来の復活を期待するという消極的とも言える戦略です。ただ、こうした戦略は、投資家の評価がなかった分、株価の大きな上昇が期待できます。

長期投資(3~7年)でもこうしたじっくり待つ戦略は悪くありません。しかし、投資するための期間が短くなった分、より積極的な戦略をとりたいところです。

そこで登場するのが、PiotroskiのFスコア戦略です。Piotroskiはアメリカのスタンフォード大学の会計学者です。Fスコア戦略とは以下のような戦略です。

- 東証1部の低PBRから400銘柄を選別する

- 以下の表「Fスコアのチェック項目」を計算して、合計得点が7点以上の会社に投資

| 項目 | 指標 | 得点 | 内容 |

|---|---|---|---|

| F1 | ROA | 1 | 予想ROAがプラスの場合 |

| 0 | それ以外の場合 | ||

| F2 | ROA改善 | 1 | 予想ROAが前期を上回った場合 |

| 0 | それ以外の場合 | ||

| F3 | MARGIN改善 | 1 | 予想営業利益率が前期を上回った場合 |

| 0 | それ以外の場合 | ||

| F4 | CFO | 1 | 予想EBITDA÷総資産がプラスの場合 |

| 0 | それ以外の場合 | ||

| F5 | CASH改善 | 1 | 現金・同等物÷総資産が前期を上回った場合 |

| 0 | それ以外の場合 | ||

| F6 | LEVER改善 | 1 | 負債比率が前期を下回った場合 |

| 0 | それ以外の場合 | ||

| F7 | TURN改善 | 1 | 予想資産回転率が前期を上回った場合 |

| 0 | それ以外の場合 | ||

| F8 | ACCRUAL | 1 | 営業CFが営業利益を上回っている場合 |

| 0 | それ以外の場合 | ||

| F9 | EQ_OFFER | 1 | 前年度に普通株を発行していない場合 |

| 0 | それ以外の場合 |

【「No.1アナリストがいつも使っている投資指標の本当の見方」のリンクと目次】

- 序章:投資指標を使った投資の威力

- 第1章:投資指標の見方・使い方

- 第2章:短期投資で勝つ指標の使い方

- 第3章:中期投資で勝つ指標の使い方

- 第4章:Fスコア戦略で割安株を探る

企業分析に基づくボトムアップアプローチ){kind=link}