「過去10年間で最も時価総額が増えた企業を調べてみた」で時価総額が増加した企業のランキングを掲載していますが、エムスリーは2004年末から2014年末の10年間で時価総額が410億円から6,542億円に拡大しました(16倍)。

その間に、純利益は04年度の5億円から14年度の98億円まで約20倍に増えました。

なぜエムスリーの株価はここまで上昇したのか?

エムスリーの事業戦略等をまとめながら株価上昇の背景を探り、今後の投資見解を考えます。

長くなるのでいくつかに記事を分けています。当記事は1記事目の「会社概要と収益構造」についてです。

エムスリー(2413)の会社概要と収益構造

エムスリーは医者や薬剤師向けの医療ポータルサイト「m3.com」を運営している会社です。

「インターネットを活用し、健康で長生きする人を一人でも増やし、不必要な医療コストを一円でも減らすこと」という事業目的を掲げ、2000年に設立、2004年9月にマザーズ市場に上場しました。

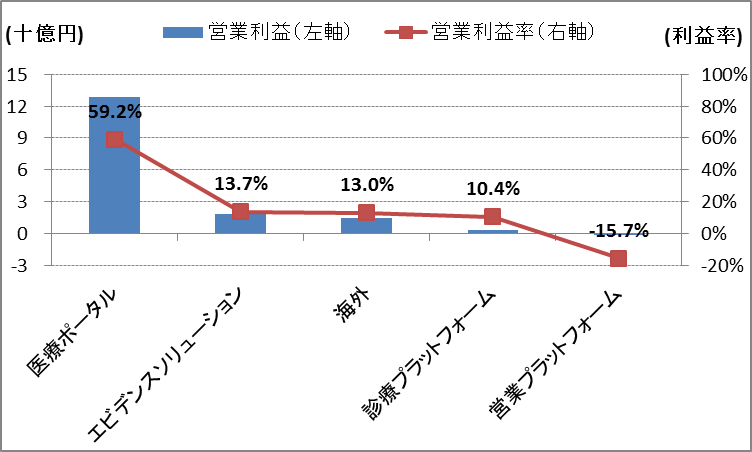

エムスリーの事業は医療ポータル、エビデンスソリューション、海外、診断プラットフォーム、営業プラットフォームの5つに分けられます。

5つの中でも、医療情報サイト「m3.com」の運営を行っている「医療ポータル事業」の15/3期営業利益は129億円で連結の80%を占めており、エムスリーの主力事業となっています(図表1)。

図表1:エムスリーの事業別営業利益と営業利益率(15/3期)

各事業の概要は以下の通りです。

- 医療ポータル:主力サイトのm3.comでは医療従事者向けに医療ニュースや論文などのデータを無料で提供し、MR君を通じて製薬会社のMRのマーケティング支援を有償で行っている。

- エビデンスソリューション:製薬会社や医療機関に対して治験の運用支援を行う。15/3期から治験支援を行うメディサイエンスプランニングを連結子会社化。

- 海外:米国、英国、中国、韓国で医療従事者向けサイトを運営。

- 診断プラットフォーム:電子カルテの開発、販売、サポートを行う。

- 営業プラットフォーム:メディサイエンスプランニングの連結子会社化に伴い、同社のCSO事業を分社化し、エムスリーマーケティング株式会社を設立。製薬会社からMRの派遣や、医薬品や医療機器のマーケティング業務の受託を行う。

主力事業「MR君」のビジネスモデル

主力サイトのm3.comは、医者や薬剤師向けに医療ニュースや各種情報を提供する国内最大の医療従事者向けコミュニティサイトです。

15/3期末の時点で約25万人の医師会員が登録しており、これは国内の医師30万人強の約80%が登録していることになります。

2005年時点ではm3.comの会員数は11.9万人、国内の医師のカバー率は46%だったので、これまでは登録医師数の拡大がエムスリーの成長を牽引してきました。

医師向けのコミュニティサイトですが、収益源は製薬会社にマーケティング支援を行っている「MR君」の手数料収入です。

MR君は製薬会社が医師や薬剤師に対して薬の情報提供を行えるサービスで、利用に応じて手数料をエムスリーに支払っています。

製薬会社はMR君を利用することでインターネットを通じて医師に自社製品をアピールできるようになり、営業コストを削減することができ、リーチする医師の範囲も広げることができます。

MR君を利用している企業数は15/3期で約30社、1企業当たりの平均売上高は約4億円です。

MR君は利用企業が増えても追加的な費用がほとんどないので、利益率が非常に高いです。

また、国内に同様のビジネスを行っている企業が他にいないので、エムスリーはこの分野ではほぼ独占企業となっています。

「エムスリー(2413)の企業分析その2:過去の業績と今後の経営戦略」に続きます。

注:当サイト内には将来の業績予想が含まれていますが、これは著者の主観に基づいたものであり、将来の予想を保証するものではありません。投資判断も結果を保証するものではありませんので、投資判断は自己責任でお願いします。

{kind=link}