「過去10年間で最も時価総額が増えた企業を調べてみた」で時価総額が増加した企業のランキングを掲載していますが、エムスリーは2004年末から2014年末の10年間で時価総額が410億円から6,542億円に拡大しました(16倍)。

その間に、純利益は04年度の5億円から14年度の98億円まで約20倍に増えました。

なぜエムスリーの株価はここまで上昇したのか?

エムスリーの事業戦略等をまとめながら株価上昇の背景を探り、今後の投資見解を考えます。

長くなるのでいくつかに記事を分けています。当記事は3記事目の「バリュエーションと投資見解、リスク要因 」についてです。

エムスリー(2413)のバリュエーションと投資見解

過去のバリュエーション

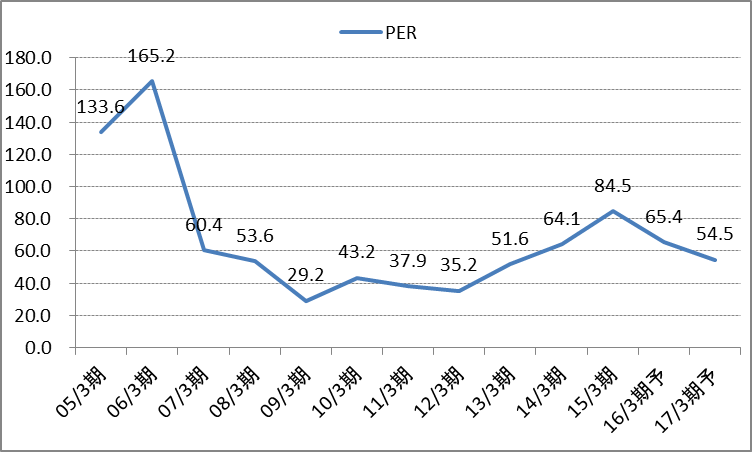

図表9は過去のエムスリーのPERの推移です。

図表9:エムスリーのPERの推移

出所:会社資料

注:14/3期以降はIFRSベース。16/3期以降は2015/9/18終値と東洋経済予想に基づいて算出。

05/3期と06/3期の以上に株価が高かった時期を除けば、平均すると50倍程度のPERで取引されてきました。

エムスリーの業績予想

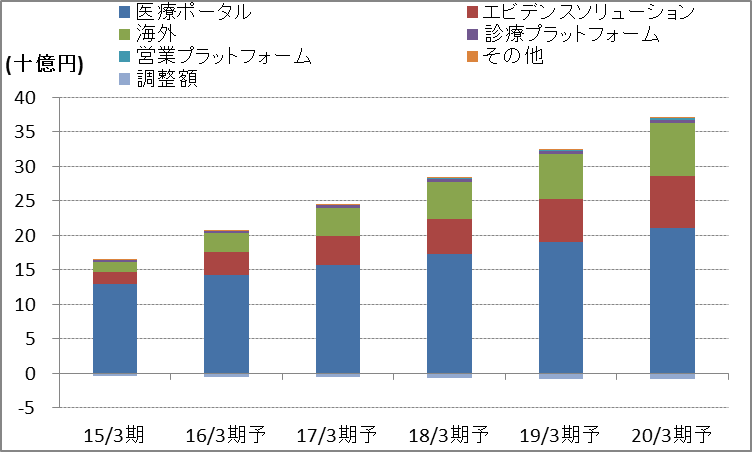

かなりざっくりですが、エムスリーの業績予想を作ってみました(図表10)。

図表10:エムスリーのセグメント別営業利益の予想

出所:会社資料、当サイト予想

エムスリーの営業利益は15/3期実績が161億円、16/3期会社予想が190億円ですが、私の予想だと20/3期には360億円程度まで拡大する見込みです。

この業績予想は、以下のようにエムスリーの事業戦略が順調に進む前提で作られています。

- 医療ポータル:MR君の1企業当たり売上高は現在の4億円程度から20/3期には7億円程度まで拡大。新規参入等のリスクは顕在化せず、現在の競争優位性は今後も継続。

- エビデンスソリューション:製薬会社による治験の外部委託が進み、エムスリーはシェアも向上

- 海外:国内と同様の事業展開により海外でも事業が拡大。規模の拡大と立ち上げ費用の減少により収益性も向上。

- 診断プラットフォーム:診療報酬改定のタイミングで需要が増加。

- 営業プラットフォーム:コスト先行で現在はまだ赤字だが、徐々に収益貢献

但し、

(1)MR君の1企業当たり利用金額は会社が目指す10~15億円には届かず、20/3期で約7億円

(2)M&A等による非連続な拡大は予想に織り込んでいない

の2点は保守的な立場をとっています。

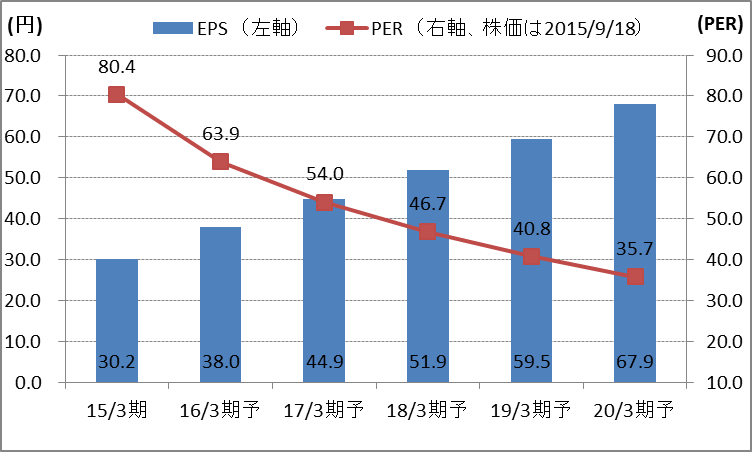

上記のような前提で業績予想をすると、EPSと現在の株価に基づくPERは図表11のようになります。

図表11:エムスリーのEPSと予想PERの推移

出所:会社資料、当サイト予想

私の予想だとEPSは20/3期までに年平均で18%成長する見込みなのですが、20/3期予想ベースのPERでも35.7倍です。

5年後の予想EPSに基づいても30倍を超えるPERなので、確固たる競争優位性を持っており成長性も高い企業ではありますが、個人的にはあまり買いたいと思える株価ではありません。

8月後半から株価急落していますが、仮に2,000円ぐらいまで下がったら買ってもいいかなと思います(2,000円だと20/3期予想ベースでPERが30倍を切る)。

エムスリーへの投資におけるリスク要因

以下は、エムスリーに投資する場合の主なリスク要因です。

- M&Aによる非連続な拡大:財務体質は健全で、医療プラットフォームから創出される潤沢なキャッシュフローで今後もM&Aを積極的に行ってくる可能性は高いです。分野としては治験関連や海外事業が買収の有力候補です。これらの買収により業績が大幅に拡大する可能性や、逆に一時的なコスト先行で利益が圧迫する可能性があります。メディサイエンスプランニングの買収のときもそうでしたが、買収による一時的なコストの増加で株価が下がった場合は、投資のチャンスだと思います。

- 新規参入:製薬会社が自社でインターネットマーケティング活動を始める、医薬品の処方を医療従事者ではなく患者自らが行うようになる、遺伝子操作などの医薬品に依存しない治療法の拡大、等の場合は脅威となります。医療ポータルサイトへの新規参入の可能性は国内では低いですが(m3.comが既に強い基盤を築いているため)、海外では新規参入による成長機会の消失は十分にあり得ます。

- 大株主による売却:エムスリーの筆頭株主はソニーで、39.4%を所有しています。有価証券報告書によれば、エムスリーはソニーとは独立した経営を行っているため、ソニーが投資資金の確保のためにエムスリーの株式を売却する可能性は十分にあります。その場合は需給要因で株価が一時的に下落する可能性がりますが、現在の成長ストーリーが変わっていなければ買いのチャンスだとも思います。

- 法規制:医療業界の法規制が変更された場合に影響を受ける可能性があります。

結論

現在の株価(2015/9/18終値2,425円)は5年後の予想EPSの水準に基づいてもPER35倍と割高な水準にあるため、あまり投資対象として魅力を感じる水準ではありません。

しかし、エムスリーには以下のような確固たる強みがあるため、今後の成長のポテンシャルは高いです。

M&A等により一時的なコスト増や、大株主による株式売却などのイベントにより一時的に株価が下落した場合には、積極的に買いたいと思える銘柄です。

- エムスリーの強み

- m3.comは既に国内の80%の医師をカバーしており、新規参入の壁は高く、国内で唯一無二の顧客基盤を構築済み。

- m3.comの顧客基盤を活用した新規事業への積極的な姿勢(治験やキャリア支援サービス、海外展開などが好例)

- 潤沢なキャッシュフローによりM&Aの資金は潤沢にあり、海外で事業を拡大する余地は十分にあり

- エムスリーの創業者であり現社長の谷村格氏は、マッキンゼーでパートナーにまでなった実力者であり、新規事業への投資等の経営判断に対する信頼性は非常に高い

注:当サイト内には将来の業績予想が含まれていますが、これは著者の主観に基づいたものであり、将来の予想を保証するものではありません。投資判断も結果を保証するものではありませんので、投資判断は自己責任でお願いします。

{kind=link}