前回の記事「高PER銘柄の投資判断をどのように考えるべきか?」では弁護士ドットコムのような超高PER銘柄の投資判断を考える方法として、「DCF法で理論株価を求める方法」と「市場が期待する将来のEPSを逆算する方法」の2つを紹介しました。

当記事では後者の「市場が期待するEPSを逆算して割高か割安かを判断する方法」を用いて、弁護士ドットコムの成長余地を考察しながら投資判断を考えてみようと思います。

実際に弁護士ドットコムの投資判断を考えてみる

まずは前回記事の復習です。「市場が期待するEPSを逆算して割高か割安かを判断する方法」は以下のステップで進めます。

市場が期待する将来のEPSを逆算する方法

- 企業として成熟した時にどれぐらいのPERが弁護士ドットコムにとって妥当なのか(以下、妥当PER)を考えます。クラウドサインが立ち上がって先行費用の負担がなくなり、弁護士ドットコムやクラウドサインの売上成長率が落ち着いてきた時の弁護士ドットコムの姿を想像します。

- 次に、「今の株価」と「妥当PER」からEPS(株価÷PER)を計算します。ここで計算されたEPSは、今の株価に織り込まれている「成熟した時の弁護士ドットコムの利益水準」です。(言い方を変えると、成長が落ち着いてきた時に弁護士ドットコムのEPSはこれぐらいになるだろうな、と市場が期待してる水準となります。)

- こうして計算された「市場が期待する弁護士ドットコムの将来の利益」が「実現可能なレベル」なのであれば割安だと判断できますし、「実現不可能な高すぎるレベル」なのであれば今の株価は割高なので買わない方がいいという判断になります。

上記のステップを実際に進めて弁護士ドットコムの投資判断を考えてみましょう。

①弁護士ドットコムが成熟化した時の妥当PERを考える

ステップ①として、「企業として成熟した時にどれぐらいのPERが弁護士ドットコムにとって妥当なのか(以下、妥当PER)」を考えます。

ここでは、①同業他社との比較と②理論PERの算出という2つのアプローチで将来のPERを考えます。

1-1. 同業他社との比較

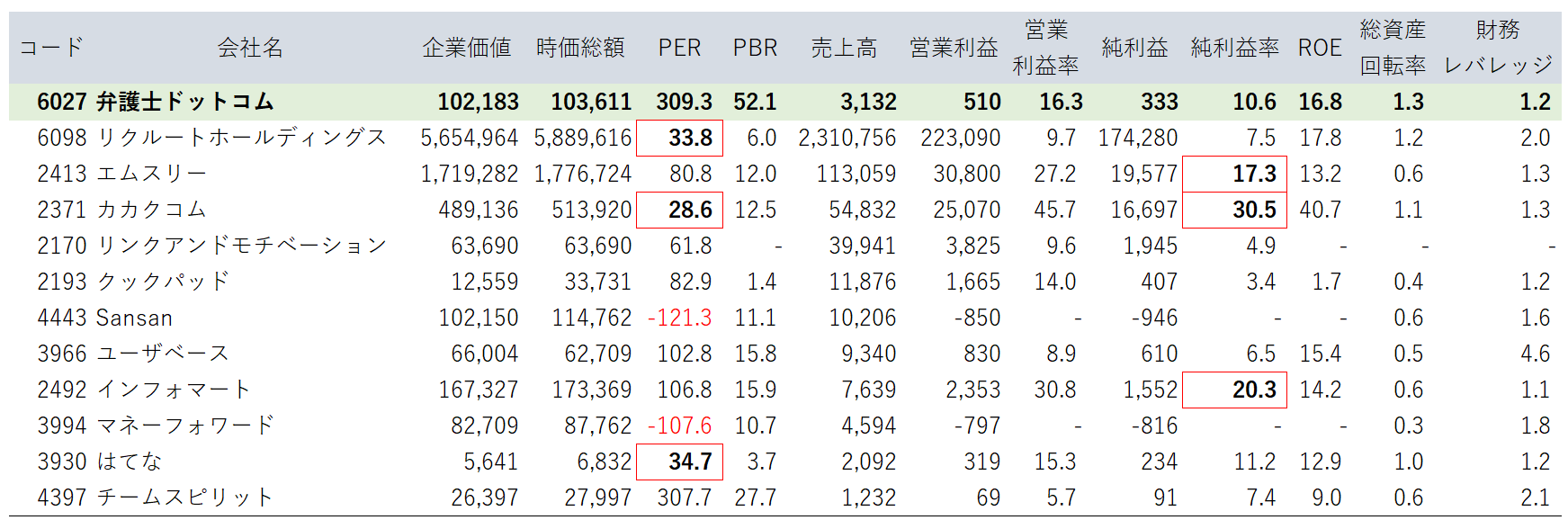

まずは弁護士ドットコムと似たような会社のPERを見てみます。同じビジネスモデルの会社を探すのは難しいんですが、少しでも似た要素がある会社を選んでみました。

データは2019年10月現在の直近年度。株価は2019年10月25日。単位は主に百万円。出所はバフェットコード。

データは2019年10月現在の直近年度。株価は2019年10月25日。単位は主に百万円。出所はバフェットコード。

比較をしてみたものの、どれもまだ成長途中にある会社ばかりでPERの比較対象としてあまり参考にならなそうです。参考になるとしたらリクルート、カカクコム、はてなぐらいでしょうか。これらの会社はPER 30倍前後で取引されています。

1-2. 理論PERの算出

これだけだと妥当PERの根拠として弱いので、成熟化した時の弁護士ドットコムのROEと成長率を想像して、そこから理論PERを計算してみましょう。理論PERは以下の公式で計算されます。

理論PERの公式

理論PER=(ROE-g)÷{ROE×(Ke-g)}

※g=成長率、Ke=株主資本コスト

理論PERを計算するためには、ROE、成長率g、株主資本コストKeをそれぞれ推定する必要があります。

まずはROEについてです。①純利益率、②総資産回転率、③財務レバレッジの3つに分解して考えます。

ROEの分解

- 純利益率:弁護士ドットコムの2019年3月期の純利益率は11%でしたが、クラウドサインに投資をして利益が落ち込む前の純利益率は16%以上ありました。また、エムスリーやカカクコム、インフォマートといったプラットフォーム企業の純利益率が17~30%あることを考えると、弁護士向けの強力なプラットフォームを持つ弁護士ドットコムも20%ぐらいの純利益率は達成可能だと考えます。

- 総資産回転率:そんなに資本が必要なビジネスではないので、上で比較した他の企業の平均である0.7を採用します。

- 財務レバレッジ:これは会社の方針次第で変わる数値ですが、今と変わらず1.2と仮定します。

上記の前提をもとに、弁護士ドットコムが成熟した時のROEは17%(純利益率20%×総資産回転率0.7×財務レバレッジ1.2)になると考えました。

続いては成長率gについてです。日本企業(資本金10億円以上、金融除く)の純利益成長率は1960年以降だと5%程度なので、成熟した弁護士ドットコムの成長率gも5%とします(法人企業統計より)。

株主資本コストは7%(リスクフリーレート1%+ベータ1.0×株式リスクプレミアム6%)と仮定します。

こうして、ROE 17%、成長率5%、株主資本コスト7%を得ることができました。これらの数値を理論PERの公式に当てはめてやると、妥当PER 35倍という数値が算出されます。

理論PER=(ROE-g)÷{ROE×(Ke-g)}=(17%-5%)÷{17%×(7%-5%)}=35倍

これは先ほど比較対象となったリクルート、カカクコム、はてなのPERが30倍前後となっていることと整合するので、今回は「弁護士ドットコムのPERが将来的には35倍に落ち着いてくる」と仮定して次のステップに進もうと思います。

②弁護士ドットコムが成熟化した時の利益水準を考える

ステップ①では、弁護士ドットコムが成長フェーズから成熟フェーズに移った時、どれぐらいのPERで市場から評価されるのかを考えました。

もしあなたが弁護士ドットコムの業績予想を作ることができるのであれば、ステップ①で考えた妥当PERにあなたの予想EPSをかければ目標株価を算出できます。今の株価がこの目標株価よりも安いのであれば、買いの投資判断となります。

しかし業績予想を作るためには専門的なスキルも必要になってくるので、今回はもう少し簡単に考えてみようと思います。それが今回解説している「今の株価が織り込んでいるEPSの水準を推測して、弁護士ドットコムがその水準を達成できそうかを考える」という逆説的なアプローチです。

妥当PERの推定は少し大変でしたが、今の株価が織り込むEPSの水準を計算するのは簡単です。単純に「今の株価÷妥当PER」でEPSを計算すればいいんです。

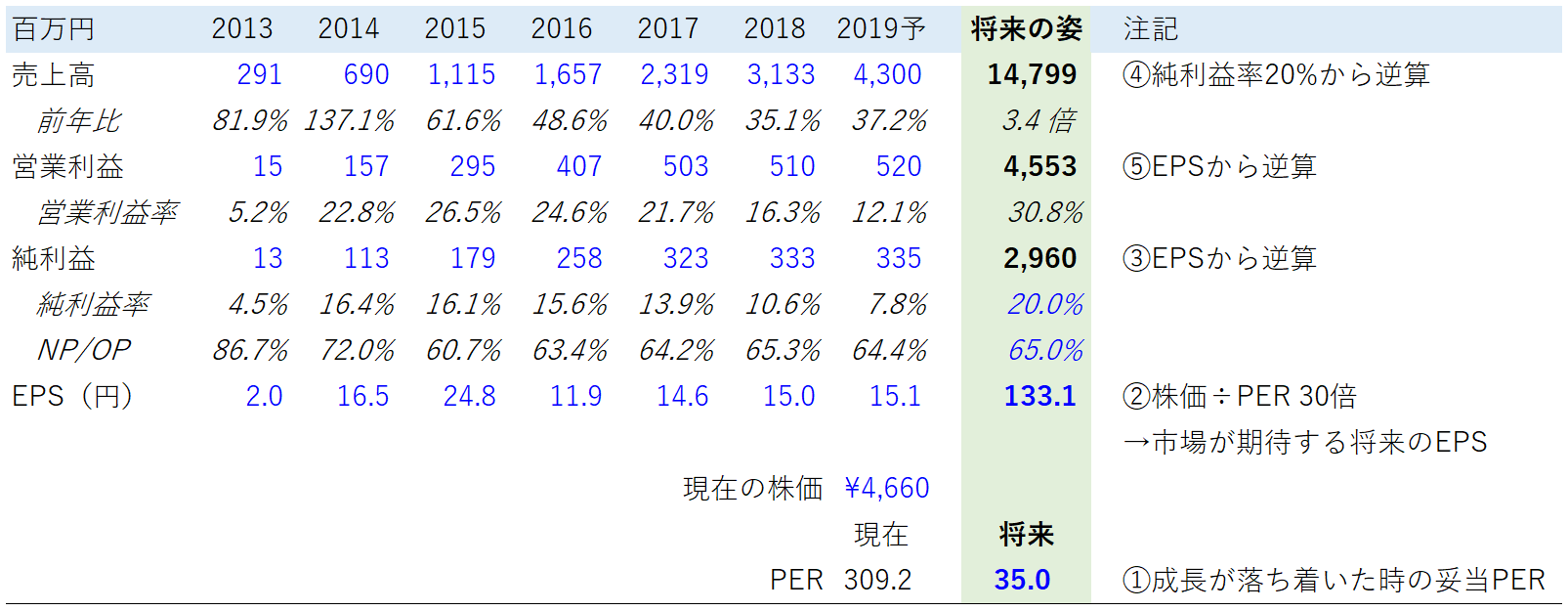

弁護士ドットコムの今の株価は4,660円です(2019年10月25日終値)。そして将来の妥当PERが35倍でしたので、4,660円÷35倍=133円が「今の株価が織り込んでいる弁護士ドットコムの将来のEPS」となります。

③弁護士ドットコムがEPS 130円を将来達成できるかどうかを考える

今の株価が織り込んでいる弁護士ドットコムの将来のEPSが計算できたので、ステップ③では実際にこのEPSを達成できそうかどうかを考えます。

もし十分に達成可能だと考えるのであれば今の株価は割安と判断できますし、逆に達成が難しそうなのであれば今の株価は割高なので買わない方がいいかもしれません。

EPS133円と言われてもいまいちピンとこないので、ここから売上高、営業利益、当期純利益を逆算してみます。EPS133円に相当する純利益は29.6億円です。将来の純利益率は20%になると推定していたので、売上高は148億円となります。純利益から逆算した営業利益は45.5億円であり、営業利益率も30%まで改善する見込みとなっています。

弁護士ドットコムの過去の業績と、ここまでの計算をまとめたのが以下の表になります。

売上高148億円は2020年3月期の会社計画から3.4倍の水準、営業利益45.5億円は8.8倍の水準です。

この数字だけ見ると、第一印象は普通に行けるんじゃないか?って感じましたが、もう少し細かく検証してみようと思います。

弁護士ドットコムのビジネスモデルから成長余地を探る

弁護士ドットコムには4つのビジネスがあります。2019年3月期の連結売上高31.3億円の内訳は以下の通りです。

| セグメント |

売上高

(百万円) |

概要 |

| 弁護士マーケティング支援サービス |

1,793 |

弁護士向けのマーケティング支援 |

| 有料会員サービス |

554 |

弁護士ドットコムの個人向け有料会員サービス |

| 税理士マーケティング支援サービス |

318 |

弁護士ドットコムの税理士バージョン |

| 広告その他サービス |

467 |

広告収入、クラウドサイン |

| 合計 |

3,133 |

|

このうち今後の成長余地が大きい弁護士ドットコムとクラウドサインの2つのビジネスについて、売上高の成長余地がどれぐらいあるのかを考えてみます。

①弁護士マーケティング支援サービスの成長余地

弁護士ドットコムは個人の有料会員が弁護士に無料相談できるサービスですが、弁護士サイドから見ると月額課金の有料会員になると弁護士ドットコムを通じたマーケティング支援を受けることができるサービスとなります。

ちなみに、個人の有料会員からの収入は上の表の「有料会員サービス」の中に含まれているので、弁護士向けのサービスと比べると売上の規模はかなり小さいです。

弁護士マーケティング支援サービスのKPI:①有料会員数×②単価

まずは弁護士マーケティング支援サービスのKPIを①有料会員数と②単価に分けて、それぞれの状況を見てみます。

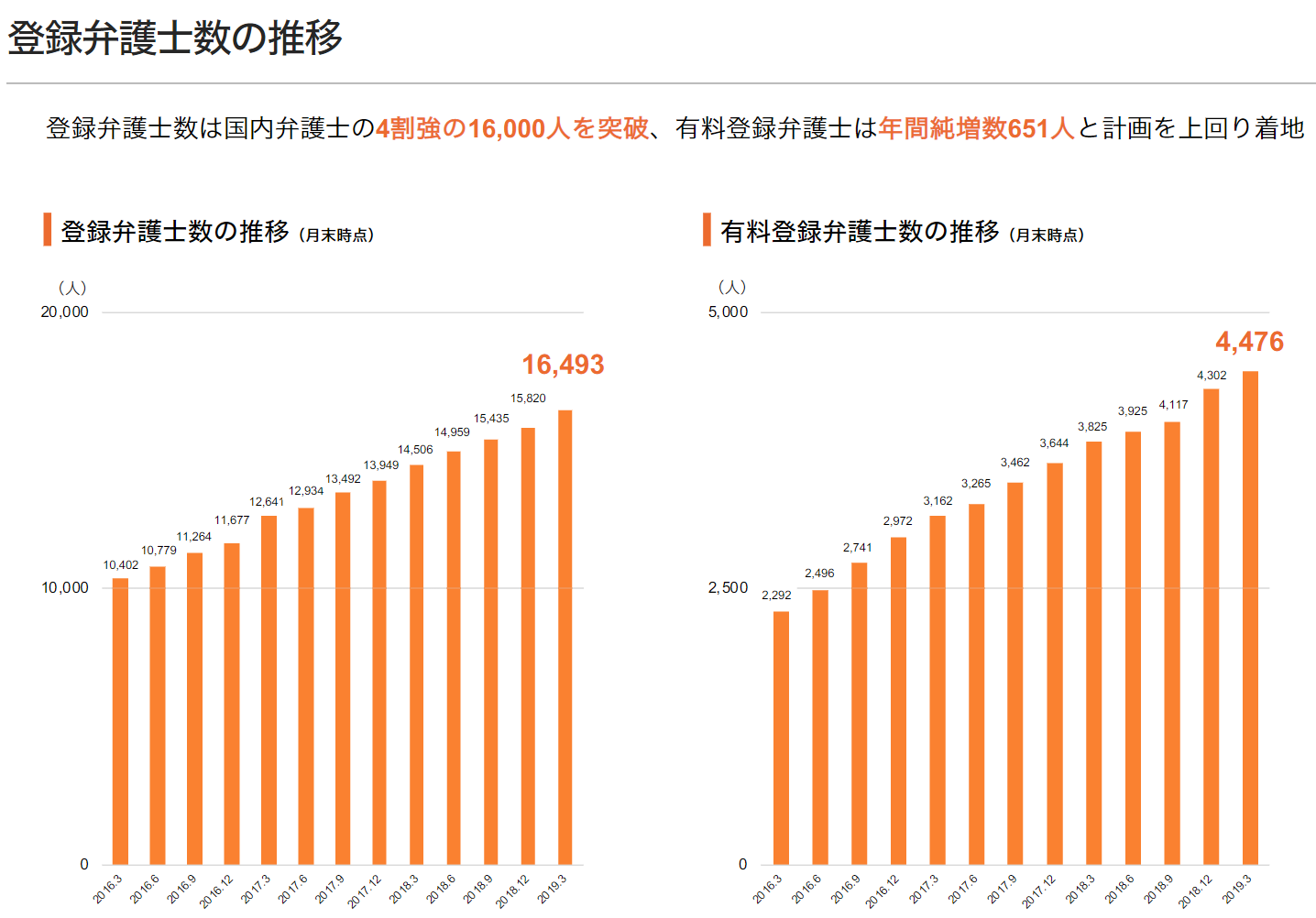

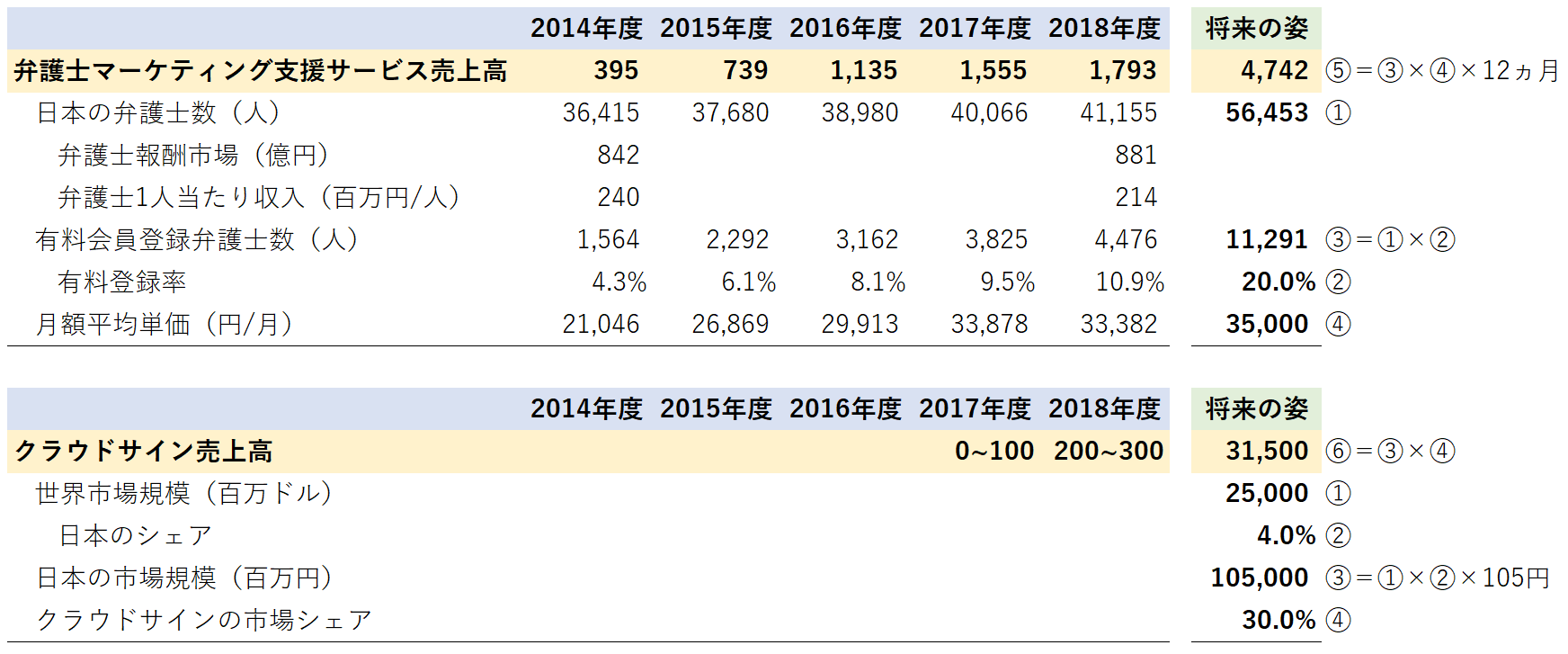

国内の弁護士数が41,155人で、そのうち10%強の4,476人が有料会員となっています。

月額20,000円~50,000円の4つのプランがあり、これとは別に初期手数料が50,000円かかります。

2019年1-3月期(3か月)の弁護士マーケティング支援サービスの売上高は468百万円でした。弁護士の有料会員数は2018年12月で4,302人、3月で4,476人でした。初期事務手数料はあまり大きくないのでそれを無視して「売上高÷会員数(1-3月平均の4,389人)÷3か月」で計算すると、弁護士1人当たりの月額課金額は約35,000円となります。

有料会員数の成長余地:①弁護士数×②有料会員登録率

ここからどれぐらいのアップサイドがあるのか、①日本の弁護士数と②有料会員登録率に分けて考えてみます。

①日本の弁護士数の成長見通し

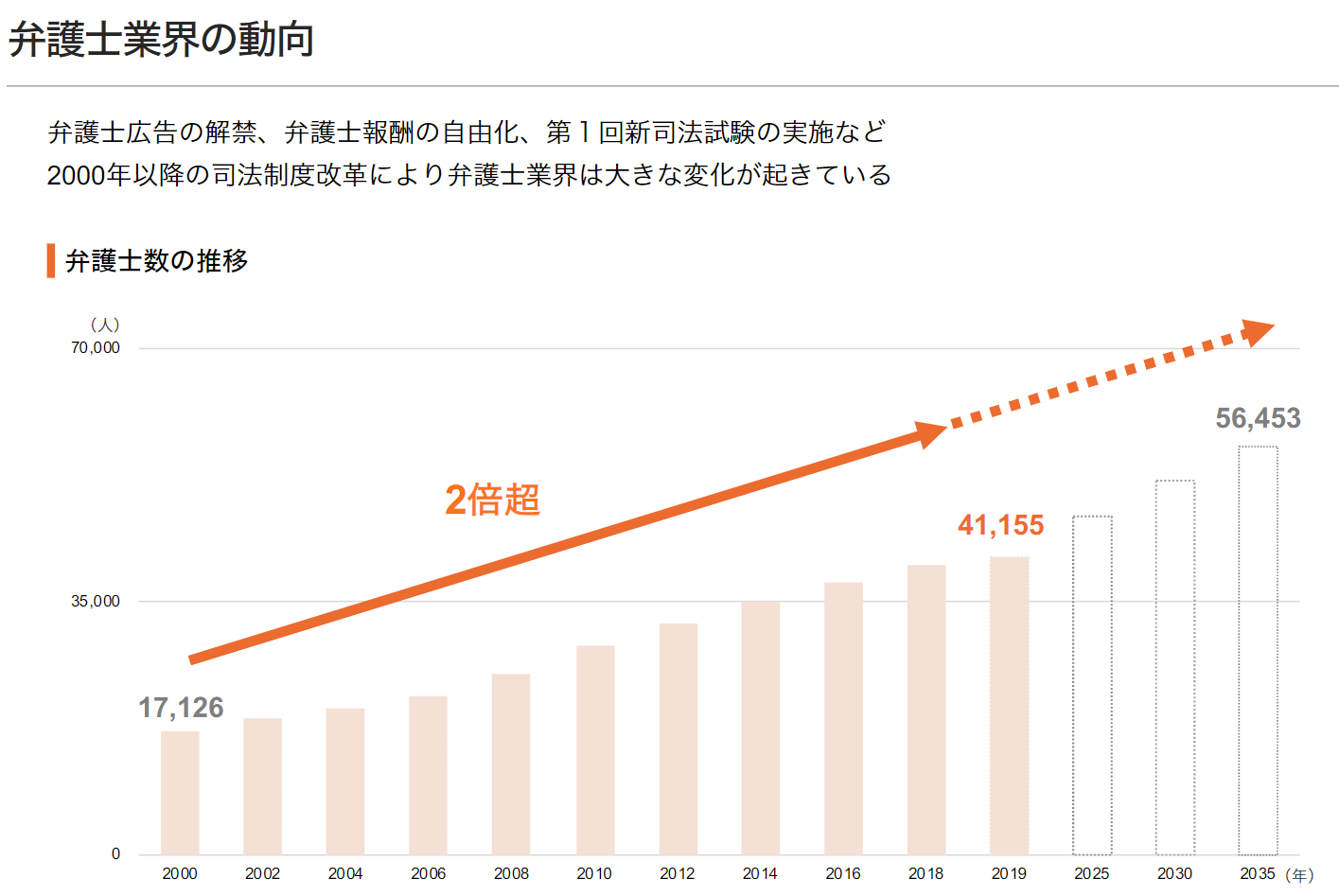

まず、国内の弁護士数は司法制度改革で年々増えており、日本弁護士連合会の予測によると2035年には56,453人(2019年比+37%)に増えると見込まれています。これはそのまま市場規模の拡大として弁護士ドットコムの売上拡大に貢献しそうです。

②有料会員登録率のアップサイド

続いて有料会員の登録率についてです。

現在は日本の弁護士の10%強が弁護士ドットコムの有料会員になっています。2015年3月時点だとこの有料登録率は4%強(有料会員数1,564人÷弁護士数36,470人)だったので、4年間で6ポイント増えたことになります。

この有料登録率に今後どれぐらいアップサイドあるかは判断難しいですね。

弁護士の数がかなり増えているので、弁護士の1人当たり収入は2000年と比べるとかなり減っています(2000年3,793万円→2018年2,143万円)。今後も1人当たり収入は減り続けると思うので、マーケティングに費用をかける余裕はなくなっていくと思います。一方で、弁護士間の顧客獲得競争も激しくなるので、逆に弁護士ドットコムのようなマーケティング支援の需要が高まるという見方もできます。

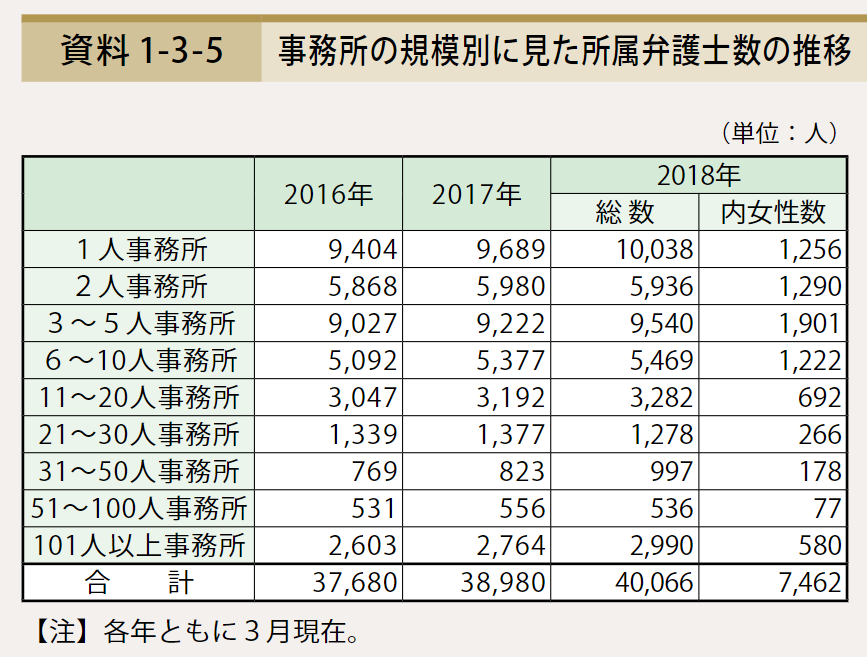

ここで参考になるのが事務所の規模別弁護士数です。大手事務所に所属している人はわざわざ弁護士ドットコムのマーケティング支援にお金を払う必要はないと思うので、メインターゲットになるのは小規模の弁護士事務所に所属する弁護士だと思います。

そして、所属弁護士数が1~5人の小規模事務所に所属している弁護士は全体の60%以上もいるので、彼/彼女らが弁護士ドットコムの有料会員に流れれば有料登録率にはまだアップサイドがあるんじゃないでしょうか。

結論:弁護士マーケティング支援サービスの売上成長余地

仮に有料登録率が20%まで上昇し、弁護士の数も予測取り37%アップしたと仮定すると、弁護士マーケティング支援サービスの2035年の売上高見込みは47億円(弁護士数56,453人×有料登録率20%×月額単価35,000円×12ヵ月)と計算できます。これは現在の2.6倍の水準です。

弁護士マーケティング支援サービスの売上成長余地

- 弁護士マーケティングサービスの売上高KPIは①日本の弁護士数×②有料会員登録率

- 国内の弁護士数は司法制度改革で年々増えており、日本弁護士連合会の予測によると2035年には56,453人(2019年比+37%)に増えると見込まれている。

- 現在の有料会員登録率は10%強(過去4年間で6ポイント増加)。メインターゲットである小規模な弁護士事務所に所属する弁護士は全体の60%以上いるので、有料登録率10%強にはまだアップサイドがありそう。

- 弁護士マーケティング支援サービスの将来売上高=弁護士数56,453人×有料登録率20%×月額単価35,000円×12ヵ月=47億円(現在の2.6倍)

②クラウドサインの成長余地

今後の成長余地が特に大きいビジネスがクラウドサインです。

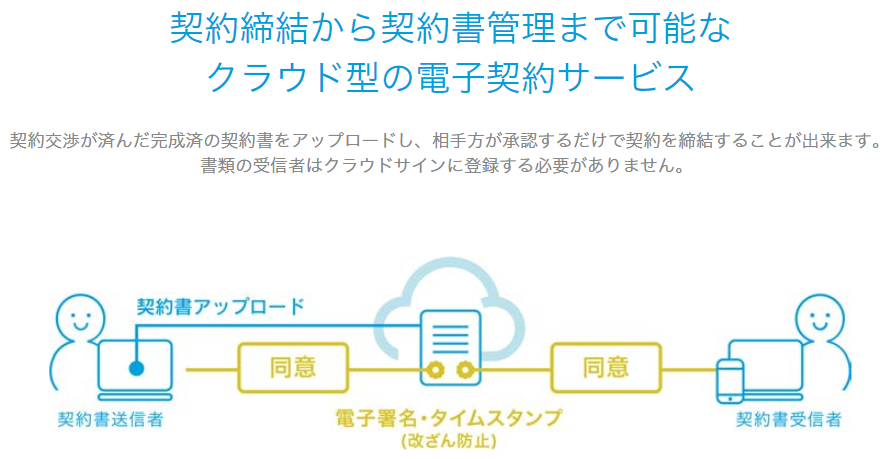

クラウドサインとは、クラウド上で契約書のやり取りや管理をすべて行えるWeb完結型の電子契約サービスです。

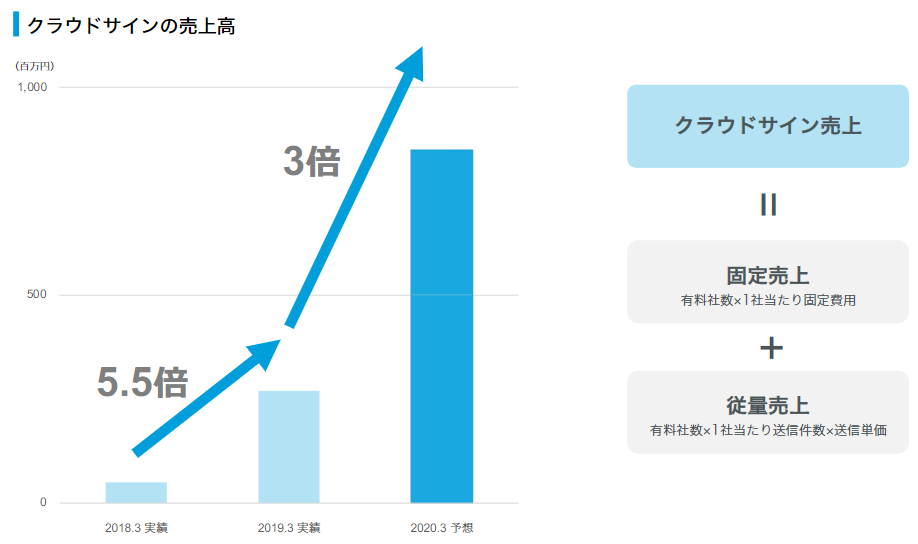

クラウドサインの売上高は開示されていませんが、2019年3月期の決算資料を見ると、2019年3月期の2~3億円に対して2020年3月期では7~8億円まで拡大する計画のようです。

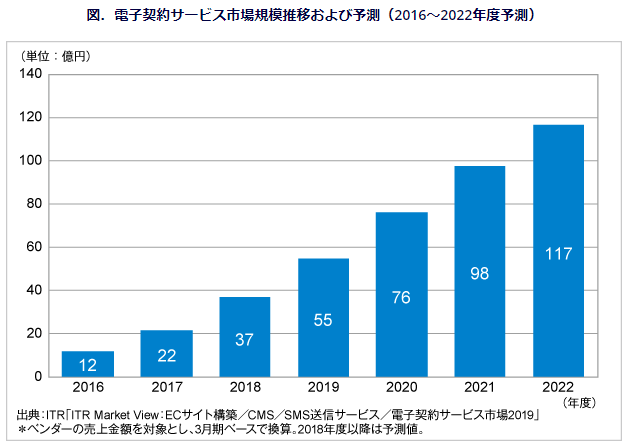

電子契約サービス市場の成長余地と競争環境

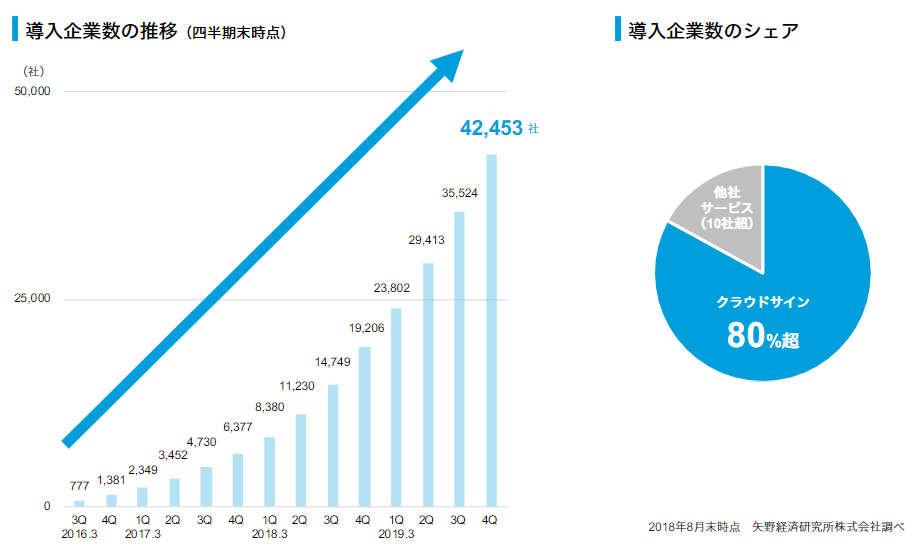

国内の電子契約サービスの市場規模についてはITRま毎年の実績と将来予測を公表しています。以下がそのグラフですが、市場規模は2018年の37億円から2022年には117億円まで拡大すると見込まれています。

そんな中、クラウドサインの導入企業数は順調に伸びており、現在の市場シェアは80%以上あるようです。

日本国内での競合は、米Docusign、米Adobeの「Adobe Sign」、日本のベンチャー企業Holmes、GMOクラウドの「Agree」などがあります。

DocusignやAdobeはサービス価格が高額なので大企業をメインターゲットとしているようです。一方で弁護士ドットコムのクラウドサインは価格が安く、どちらかというと中小企業がメインターゲットとなっているようです。なので導入企業数ベースでは80%以上の市場シェアとなっていますが、金額ベースでのシェアはもっと低いかもしれません。

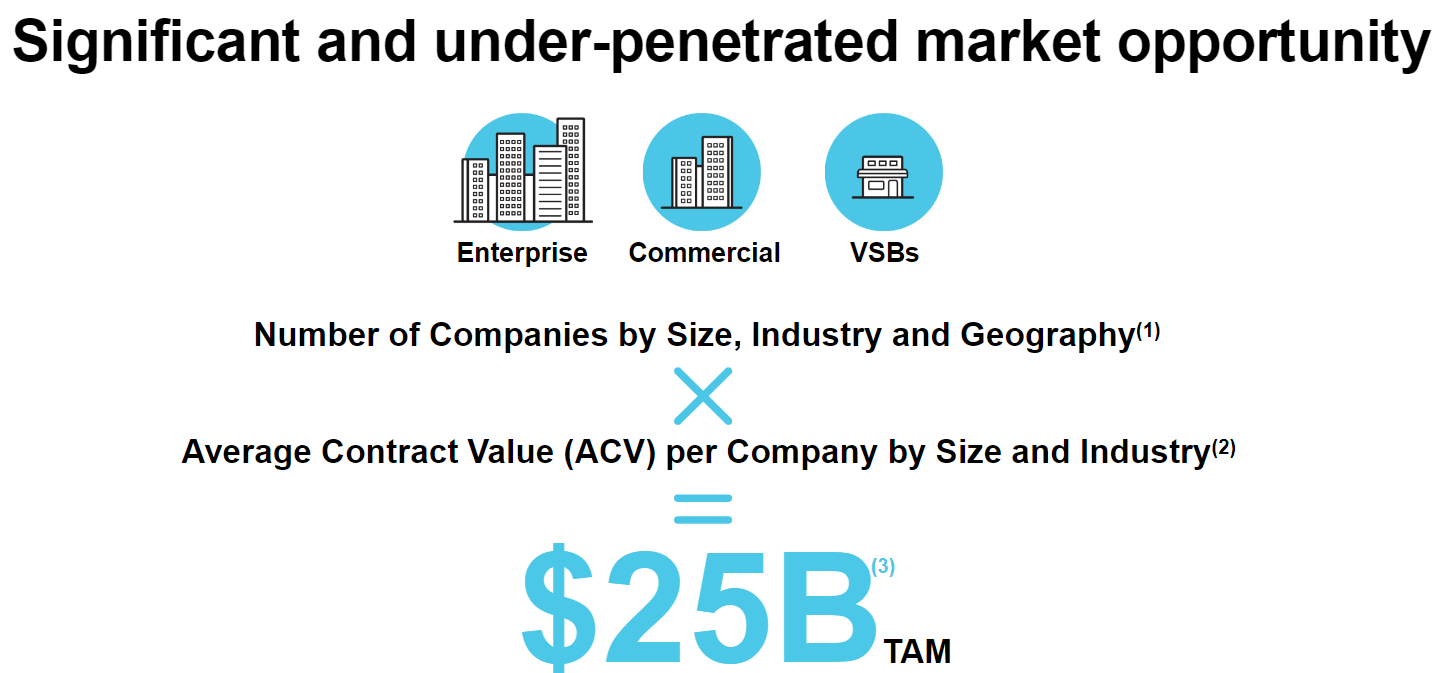

DocusignはアメリカのNASDAQに上場している企業なので決算資料を見ることができます。Docusignの投資家向けプレゼン資料によると、電子契約サービスの市場規模はグローバルで250憶ドルまで成長する余地があると試算されています。

これらのデータから将来の①日本の市場規模と②クラウドサインの市場シェアを推測し、弁護士ドットコムの売上高にどれぐらいの成長余地があるのかを考えてみました。

クラウドサインの売上成長余

- 将来の日本の市場規模:Docusignの推計による世界市場の成長余地が250億ドル。これに日本のGDPシェア4%をかけると日本市場の成長余地は10億ドル(105円/ドルで1,050憶円)。

- クラウドサインの市場シェア:クラウドサインの市場シェアは導入企業数ベースで80%以上。これから市場が伸びそうな大企業向けは米系2社との競争が激しそうなので、将来のクラウドサインのシェアは控えめに30%と仮定。

- クラウドサインの売上成長余地:日本の市場規模1,050億円×クラウドサインの市場シェア30%=将来の売上高315億円

このように、現在はまだ7~8億円の売上高しかないクラウドサインですが、将来的には300億円以上まで成長するポテンシャルを秘めていると推測できます。

弁護士ドットコムの成長余地は今の市場の期待値よりもはるかに大きい

ここまでの話をまとめると、弁護士向けマーケティング支援サービスとクラウドサインの2事業だけで、将来的には350億円以上の売上高になる可能性を秘めています。さらに弁護士ドットコムの個人向けサービス、弁護士と同じぐらいの報酬市場がある税理士向けサービスの「税理士ドットコム」の成長も加わることになるので、400~500億円の売上高は将来的に十分達成可能というのが結論です。

弁護士ドットコムの弁護士向けサービスだけではいずれ成長の限界がくるでしょう。しかし売上規模が弁護士マーケティング支援サービスの5分の1以下である税理士ドットコムは報酬市場の規模を考えると弁護士ドットコムと同じぐらいの規模まで成長する余地があります。

クラウドサインはまだ立ち上がったばかりの市場で80%以上のシェアを持っており、ポテンシャルマーケットはかなり大きいので弁護士ドットコムの数倍のビジネス規模まで成長する余地がありそうです。

弁護士ドットコムとクラウドサインの成長余地を推定した前提となるデータは以下の通りです。

表:弁護士ドットコムとクラウドサインの売上成長余地

結論:弁護士ドットコムのPER300倍は割高なのか?

ここまでやってきたことをまとめます。

当記事のテーマは、PERが300倍を超えている弁護士ドットコムが割高なのか割安なのかを判断することでした。

そのためにまず、同業他社との比較や理論PERの公式を使って、成長が落ち着いたときの弁護士ドットコムの妥当PERは35倍であると考えました。そして今の株価と妥当PERから市場が期待するEPSは133円だと逆算し、弁護士ドットコムの成長余地を検討してそのEPSは達成可能なレベルなのかどうかを検討しました。

その結果、まだビジネスとして立ち上がったばかりのクラウドサインの成長余地がかなり大きいことが分かり、EPS 133円は十分に達成可能なレベルだと判明しました。

市場が期待してるEPSは十分に達成可能どころか将来的には売上ベースでは市場期待の倍以上まで成長できるポテンシャルがあることが分かり、この分析からは弁護士ドットコムはPERが300倍以上だけど決して割高な水準ではないという結論が得られます。

この投資判断には下値の安全域がない(ビジネスがうまくいかなかった時の株価下落余地が大きい)ので、当たり前ですがバリュー株投資家の投資対象になる銘柄ではないと思います。

ですが、単純にPER 300倍以上という数値だけで判断すると割高に思えてしまいますが、今回のように市場が期待している利益のレベルを逆算して企業の成長余地を検証すると、必ずしも弁護士ドットコムが割高だとは言い切れなくなります(むしろクラウドサインの成長が実現するのであればかなり割安)。

このプロセスは高PER銘柄の投資判断を考える時に使えるので、弁護士ドットコム以外のケースでもぜひ試してみてください。

※当記事は特定銘柄の投資を推奨しているものではありません。投資は自己判断でお願いします。

{kind=link}