私がWealth Wingで日本株運用を始めた理由とWealth Wingのメリットについては以下の記事で紹介してきました。

ただし、投資にリスクはつきものです。

良いところだけ話して悪いところを隠すということはしたくないので、この記事では私が感じたWealth Wingのデメリットとリスクを正直にご紹介します。

デメリット① 日本株にしか投資ができない

これはWealth Wingのメリットでもありデメリットでもあるんですが、Wealth Wingは「日本に上場している個別株」を対象としたロボアドです。

ウェルスナビやFolioといった一般的なロボアドは日本株だけでなく海外株や債券など様々な資産に投資を行います。

一方でWealth Wingでは、独自のアルゴリズムによって日本の個別株を厳選して自動売買を行うため、日本株以外の資産には投資することができません。

イメージとしては、日本株のアクティブファンド(TOPIXや日経平均を上回るリターンを目指したファンド)に投資をするようなイメージを持っておくといいかもしれません。

なので、日本株が下がる局面ではWealth Wingだと損失が出るリスクがあります。

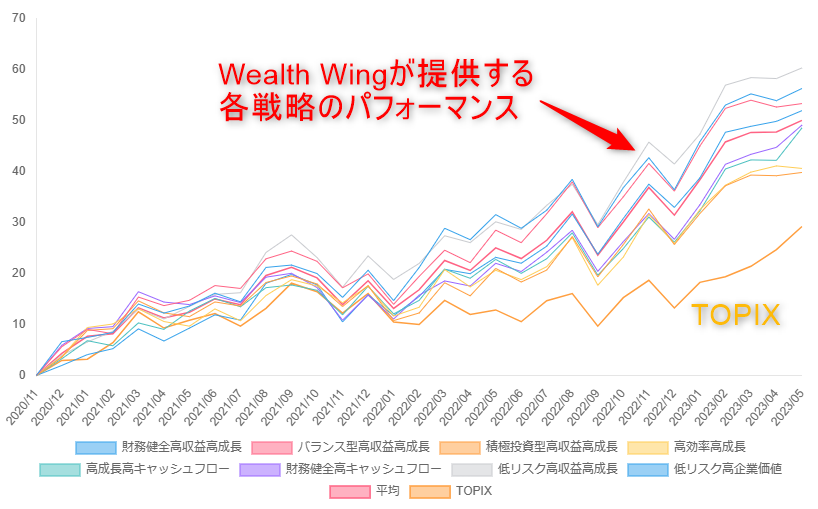

Wealth Wingのパフォーマンスは長期で見ると日本株を大きく上回っているんですが、以下のグラフにあるように、TOPIXが下落する局面ではどの戦略でも一時的にパフォーマンスが悪化しています。

デメリット② スマートヘッジ機能を使うのが難しい

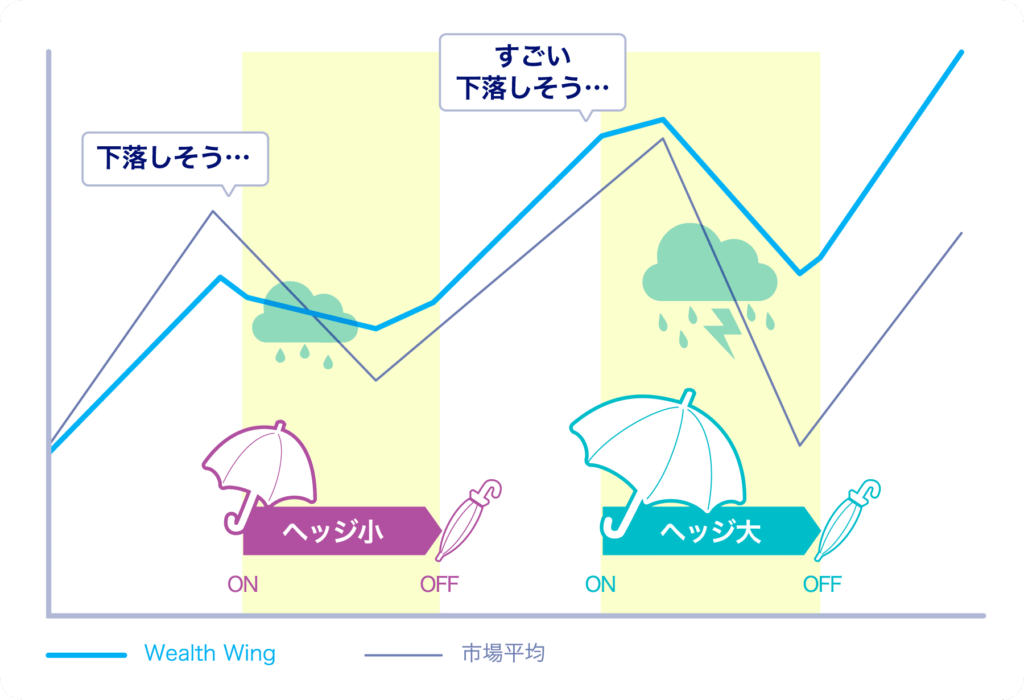

Wealth Wingには、他のロボアドにはない特別なサービスとして「スマートヘッジ機能」というものがあります。

「日本株がこれから下落しそうだな・・」と思った時にスマートヘッジ機能を使うと、インバース型のETF(市場が下落した時に利益が出るETF)を購入して市場の下落リスクをヘッジしてくれます(つまり、以下のイメージ図のように市場が下落してもポートフォリオの損失を小さくしてくれます)。

とても便利な機能ではあるんですが、デメリットが2つあります。

まず、そもそもいつ市場が下落するか予測するのは難しいということ。

これから日本株が上がるか下がるか正確に予測できるなら、自分で投資した方が儲けられます。

2つ目は金利コストがかかってしまうことです。

スマートヘッジ機能を使っても売買手数料はかかりません。そのかわり、ヘッジのための金利がかかります。

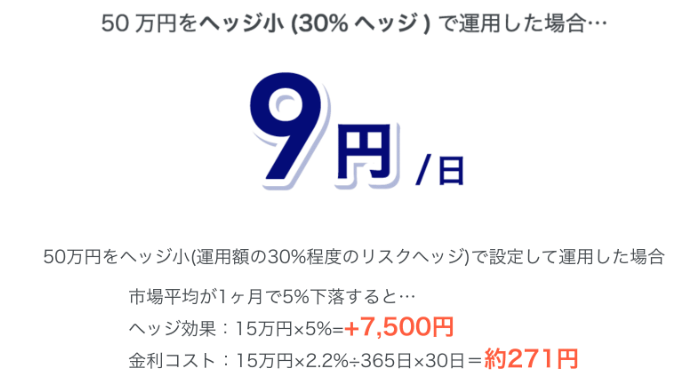

例えば50万円をヘッジ小で運用すると、1日当たり9円の金利がかかるそうです。

1日9円と聞くと安く感じますが、以下の図にあるように年換算の金利は2.2%です。この金利水準は相場によって変わると思いますが、決して安いものではないと思います。

個人的には、このスマートヘッジ機能は基本使わない方針で良いと思います。

リーマンショックのような金融危機が起きたり、下落リスクがすごく怖いと感じている時だけスマートヘッジ機能を使って、それ以外はWealth Wingにお任せして放置するのが良いと思います。

デメリット③ 運用額が小さいと手数料が高くなる

Wealth Wingには3つの手数料がかかります。

まず、運用手数料が運用額の0.99%(年率・税込)かかります。

他のロボアドは手数料が0.99%~1.1%のところが多いので、Wealth Wingは他よりもほんの少しだけ安い水準です。

それに加えて、ウェルスナビやFoliioなどの他のロボアドでは運用手数料の他にETFの保有コスト(0.1%前後)がかかります。

Wealth Wingが買っているのはETFではなく日本の個別株なので、他のロボアドのようにETFの保有コストはかかりません。

運用手数料が他よりも少しだけ安くてETFの保有コストもかからないので、Wealth Wingの運用コストは他よりも安くなっています。

次に、情報利用料が毎月330円(税込)かかります。

これは他のロボアドにはないWealth Wing独自の手数料です。

私はもともとWealth Wingの投資の内容を自分の運用の参考にしたいという意味でも始めたため、この情報利用料を払うことに何の抵抗もありません。

また、情報利用料は年間だと3,960円で、例えば運用額が100万円だと0.4%程度のコストなので、運用額が大きければそんなに高い金額でもありません。

ただ、利用料は月330円の定額なので、運用額が小さいとこの手数料の負担率が重くなります。

例えば15万円しか運用しない場合だと、この情報利用料だけで運用額の2.6%の負担になってしまいます。

最後に、Wealth Wingを売却する時や運用戦略を変更する時に、売却額の1.0%の売却手数料がかかります。

これも他のロボアドではあまり見られない手数料ですね。

投資信託だと「信託財産留保額」という名目で売却時の手数料がかかるんですが、それに近いものだと思います。

戦略を変更する時にもこの手数料がかかってしまうので、一度戦略を決めたら、基本的にはあまり変更せずに長期でほったらかしにするのが良いと思います。

まとめると、Wealth Wingには運用手数料(年率0.99%)、情報利用料(月330円)、売却手数料(売却額の1.0%)という3つの手数料がかかります。

アクティブファンド(投資信託)に比べると安いですが、他のロボアドに比べると少しだけ高いかな、という水準だと思います。

運用額が少ないと情報利用料の負担が重くなるので、Wealth Wingにお金を預けるなら100万円以上にすることをおすすめします。

デメリット④ どの戦略を選べばいいのか分からない

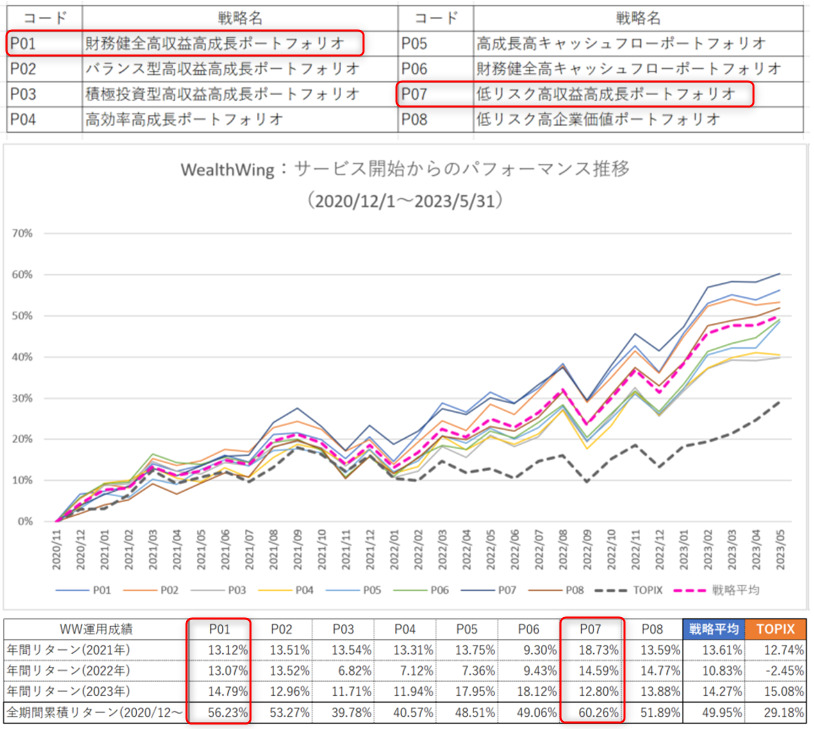

Wealth Wingには以下のように全部で8つの投資戦略があり、どの戦略で運用をするか自分で選ぶ必要があります。

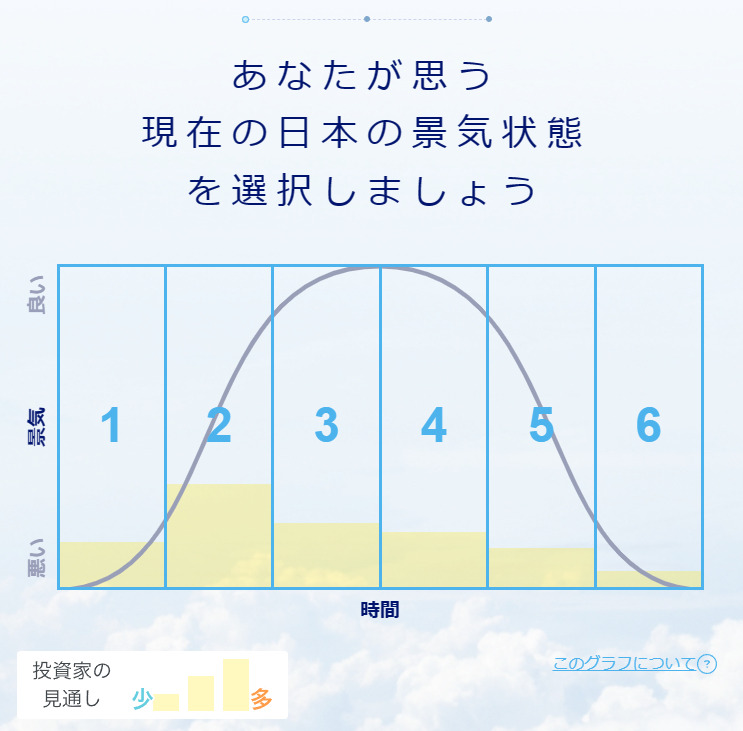

Wealth Wingで運用を始めようとすると、「診断で選ぶ」と「ランキングから選ぶ」のどちらかを選択する画面が出てきます。

「診断で選ぶ」を選択すると、今の景気をどのように感じているかを選ぶ画面が出てきます。

この景気の判断に応じて適切な戦略を提案してくれるんですが、「そもそも今の景気を正しく判断できない」、「景気の見通しが変わったら戦略を買える必要性が出てくる(その度に売却手数料がかかる)」という問題が生じます。

リターンや人気度に応じたランキングから選ぶこともできますが、「8つの中から自分に合った投資戦略を選ぶこと」、「景気の動向に合わせて戦略を変える必要があること」の2つは初心者にとってはけっこうハードルが高いです。

景気状態を自分で判断するのが難しければ、黄色いエリアが大きい場所が他の投資家が多く選んでいる見通しなので、それを選べばいいと思います。

もしくは、人気ランキングの中から過去のパフォーマンスが良い「財務健全高収益高成長ポートフォリオ」か「低リスク高収益高成長ポートフォリオ」のいずれかを選ぶのもありです。

個人的には、あまり頻繁に戦略を変更すると手数料が高くなってしまうので、このどちらか1つを選んで完全にほったらかしにするのが良いと思っています。

運用戦略を選ぶのが難しいこと、そして戦略を変更するたびに手数料がかかってしまうことがWealth Wingの大きなデメリットなんですが、これは「財務健全高収益高成長ポートフォリオ」か「低リスク高収益高成長ポートフォリオ」のどちらかを選んでほったらかし運用にすれば、解決できそうです。

Wealth Wingのデメリットと解決策

Wealth Wingのデメリット・リスクとその解決策をまとめます。

まず、Wealth Wingのデメリットとリスクは以下の通りです。

これらのデメリットの解決策は以下の通りです。

Wealth Wingは日本株に特化してTOPIXや日経平均よりも高いリターンを目指す投資商品です。

運用戦略や過去のパフォーマンスがとても信頼できると思ったので、私はWealth Wingでの投資を始めました(私がWealth Wingで投資を始めた理由はこちら)。

ただし、投資にはリスクが必ず伴います。

Wealth Wingでの運用を始める前にデメリットやリスクについてもちゃんと知ってほしいと思い、この記事を書きました。

これから投資を始める人の参考になれば嬉しいです。

以下のリンクからWealth Wingに申し込むと、当サイト限定で2,000円のキャッシュバックを受け取ることができます。

この記事を読んでWealth Wingに興味を持った方は、ぜひこちらよりお申込みください。

当サイト限定キャッシュバックを実施中!

Wealth Wingについて詳しくは以下の記事もご覧ください。

Wealth Wingに関する記事の目次

{kind=link}