Wealth Wing(ウェルスウィング)もWealthNavi(ウェルスナビ)もお金を預けたらあとは完全自動で投資運用を行ってくれるロボアドサービスです。

両者の一番の違いは投資先です。Wealth Wingは日本株だけに投資を行うロボアドで、WealthNaviは日本株以外にも世界株や金などいろんな資産に投資をしてくれます。

どちらにも共通して言えることは、Wealth WingもWealthNaviも他のロボアドと比べるとパフォーマンスの実績が良いことが多いです。

どちらもロボアドの中ではおすすめのサービスとなりますが、具体的にどんなところが違うのか、実際に投資している私が徹底解説していきます。

ロボアド比較はいろんな記事が出ていますが、この記事では私独自の見解をまとめていますので、ぜひ参考にしてもらえればと思います。

結論

この後に細かい違いを説明していきますが、早速結論から入ります!

Wealth WingとWealthNaviを比べると、

日本株に特化して高いリターンを目指すならWealth Wingがおすすめ。

いろんな資産に分散投資して、安定したリターンを得たいならWealthNaviがおすすめ。

というのが私の結論です。

そもそも、Wealth WingとWealthNaviでは運用対象がまったく異なります。

Wealth Wingは日本株に特化したロボアドなので、日本の株式市場が好調な時は利益が出やすいですし、逆に不調な時は損失が出るリスクもあります。そのかわり、過去の実績では日経平均やTOPIXを大きく上回るパフォーマンスを出していますし、投資信託と比べてもリターンはかなり高いです。

なので、「日本株に投資をしたい。集中投資で高いリターンを目指したい」という方にはWealth Wingがおすすめとなります。

一方でWealthNaviは、日本株に限らず外国株や債券、金、不動産などに分散投資を行います。

投資先が世界中に分散されており、不景気に強い債券にも投資されています。なので、長期でより安定したリターンを求めたいのであればWealthNaviがおすすめです。

Wealth WingとWealthNaviのサービス内容を比較

まずはWealth WingとWealthNaviのサービス内容を見ていきましょう。ここの部分が両者の比較で最も重要です。

Wealth Wingのサービス概要

Wealth Wingは日本株に特化した運用を行っている唯一のロボアドです。そして、「市場平均に勝つこと」を目標としていることも他のロボアドにはない大きな特徴だと思います。

一般的なロボアドは、米国株インデックスや債券インデックスなどのETFに投資するので、あくまでも「それぞれの資産クラスにおいて市場平均並みのリターンを出すこと」を目的としています。

ですが、Wealth Wingでは日本株で銘柄を厳選して投資しており、日本株の市場平均を上回る高いリターンを目指しています。

個別企業の収益性や割安度に応じて自動で銘柄を選別しており、これまでTOPIXを大きく上回る高いパフォーマンスを出してきました。

この他にも、マーケットが下落しそうな時に損失を減らすスマートヘッジ機能や、運用しながらANAマイルが貯まることが、他のロボアドにはないWealth Wing独自の特徴となります。

Wealth Wingの特徴

- 日本株に特化したロボアドサービスで、高いリターンを求める人におすすめ

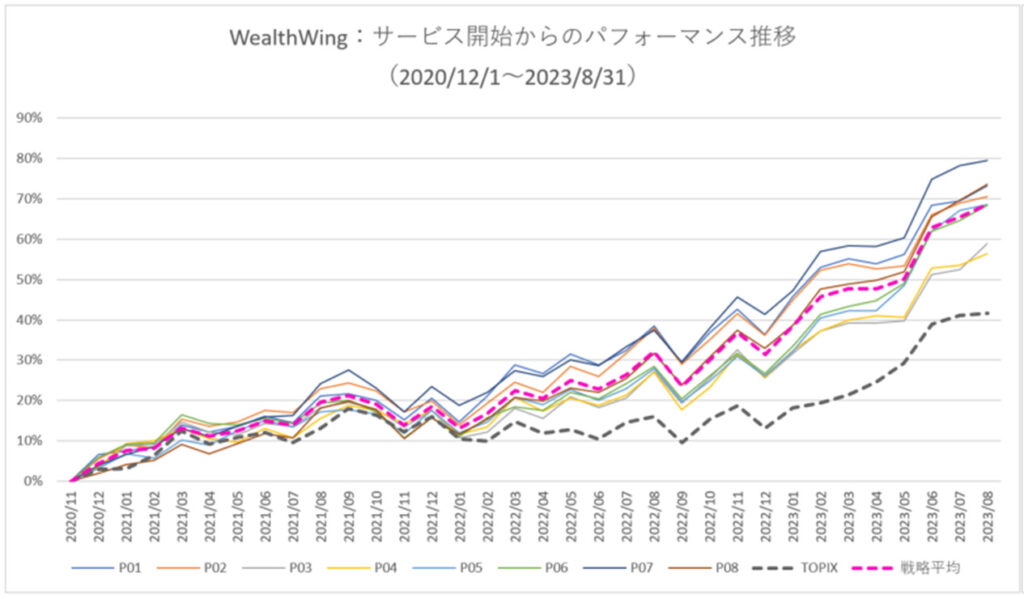

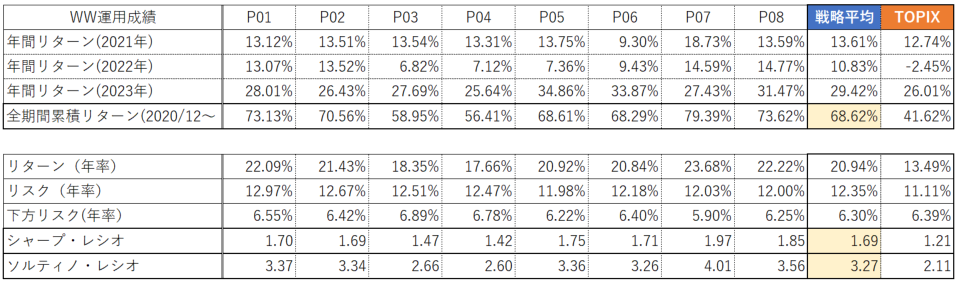

- 市場平均に勝ちに行く運用を行っており、2020年12月1日から2023年8月31日にかけて、戦略平均で+68.6%という高いリターンを出している(その間のTOPIXのリターンは41.6%)

- 株価が下落しそうな時に損失を軽減するスマートヘッジ機能を使える

- 運用しながらANAマイルを貯めることができる

- 当サイト限定で2,000円のキャッシュバックキャンペーンを実施中

- 手数料は他のロボアドよりもやや高め

- NISAには非対応

Wealth Wingを一番お得に始める方法

Wealth Wingに申し込むなら当サイトが一番お得です。当サイト限定で現金2,000円のキャッシュバックを受け取ることができるキャンペーンを実施中!

\当サイトからの登録で現金2,000円プレゼント/

【無料】かんたん5分ですべて完了

WealthNaviのサービス概要

続いてはWealthNaviのサービス概要について解説します。

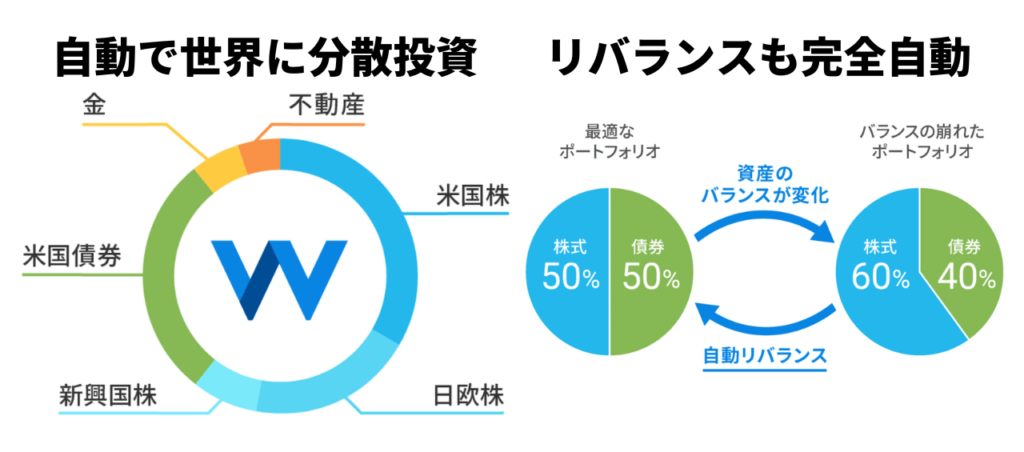

WealthNaviは「長期・積立・分散」の3本柱でリターンの最大化を目指しているロボアドサービスです。

株式や債券、金、不動産など様々な資産に自動で分散投資をしてくれます。自分のリスク許容度に応じて最適なポートフォリオを構築してくれて、ポートフォリオのバランスが崩れないように自動でリバランスまで行ってくれます。

取引や資産のバランス調整はすべてお任せできるので、一度設定をしてしまえば完全自動で資産運用を行えます。

Wealth Wingだと戦略の変更やスマートヘッジ機能の使用など一部自動では行えない部分もあるので、完全ほったらかしを希望する方はWealthNaviがおすすめです。

WealthNaviの預かり資産は1兆円以上(2024年1月11日時点)もあり、運用者数は38万人 (2023年9月30日時点)もいて日本国内のロボアドでは最大手 *となります。Wealth Wingと比べると預かり資産額も運用者数も圧倒的にWealthNaviの方が多いです。

* 「日本国内のロボアドでは最大手」:一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2023年9月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2023年12月時点)

WealthNaviの特徴

- 株式や債券、金、不動産など様々な資産に自動で分散投資をしてくれるロボアドサービス

- 資産運用として長期で安定したリターンを求めている人や、完全自動でほったらかしで運用したい人におすすめ

- 預かり資産は1兆円以上もあり(2024年1月11日時点)、国内のロボアドとしては圧倒的なNo.1

- 手数料の水準はロボアドとしては一般的な水準

- 一般NISA、2024年からの新NISAにも対応

\【無料】最短3分で申込完了/

Wealth WingとWealthNaviを徹底比較

次に、Wealth WingとWealthNaviの手数料や最低投資金額などの基本情報を比べます。

| Wealth Wing | WealthNavi | |

|---|---|---|

| 運営会社 | 株式会社スマートプラス | ウェルスナビ株式会社 |

| 投資先 | 日本の個別銘柄に厳選投資 | 株式、債券、金、不動産などの海外ETFに分散投資 |

| 最低投資金額 | 15万円 | 1万円 |

| 手数料 | 運用手数料:運用額の0.99% 情報利用料:月額330円 売却手数料:売却額の1.0% | 運用手数料:預かり資産額の1.1% ETF保有コスト:年率0.08~0.13% 長期割などの割引制度あり |

| NISA対応 | 対応なし | 一般NISA:〇 つみたてNISA:× ジュニアNISA:× 24年からの新NISA:〇 |

| 積み立て投資 | 可能 | 可能 |

Wealth Wingは最低投資金額が大きいことと、NISA対応していないところがデメリットですね。とはいえ、最低投資金額は15万円なので、大きな問題にはならないと思います。NISAに対応していない点は残念です。

一方のWealthNaviはしっかりとNISAにも対応してくれています。

この中だと手数料の部分が分かりにくいと思うので、Wealth WingとWealthNaviの手数料について詳しく解説します。

Wealth Wingの手数料

Wealth Wingには3つの手数料がかかります。

まず、運用手数料が運用額の0.99%(年率・税込)かかります。

他のロボアドは0.99%~1.1%のところが多いので、Wealth Wingは他よりもほんの少しだけ安い水準です。

それに加えて、WealthNaviやFoliioなどの他のロボアドでは運用手数料の他にETFの保有コスト(0.1%前後)がかかります。

Wealth Wingが買っているのはETFではなく日本の個別株なので、他のロボアドのようにETFの保有コストはかかりません。

運用手数料が他よりも少しだけ安くてETFの保有コストもかからないので、Wealth Wingの運用コストは他よりも安くなっています。

次に、情報利用料が毎月330円(税込)かかります。

これは他のロボアドにはないWealth Wing独自の手数料です。

年間だと3,960円かかるので、運用額が100万円だと0.4%程度のコストになります。

運用額が大きければそんなに高い金額でもありませんが、運用額が小さいと負担率が重くなります。

例えば15万円しか運用しない場合だと、これだけで運用額の2.6%もの負担になってしまいます。

最後に、Wealth Wingを売却する時や運用戦略を変更する時に、売却額の1.0%の売却手数料がかかります。

これも他のロボアドではあまり見られない手数料ですね。

投資信託だと「信託財産留保額」という名目で売却時の手数料がかかるんですが、それに近いものだと思います。

戦略を変更する時にもこの手数料がかかってしまうので、一度戦略を決めたら、基本的にはあまり変更せずに長期でほったらかしにするのが良いと思います。

まとめると、Wealth Wingには運用手数料(年率0.99%)、情報利用料(月330円)、売却手数料(売却額の1.0%)という3つの手数料がかかります。

アクティブファンド(投資信託)に比べると安いですが、他のロボアドに比べると少しだけ高いかな、という水準だと思います。

WealthNaviの手数料

WealthNaviの手数料は以下の通りです。

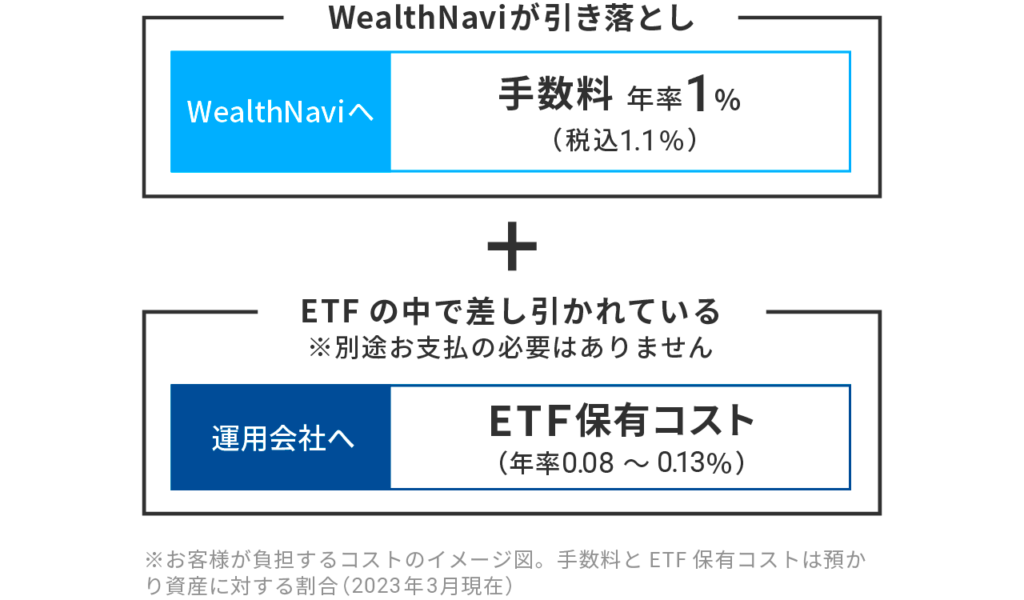

まず、運用手数料として預かり資産の1.1%(年率・税込)の手数料がかかります。Wealth Wingの運用手数料が0.99%なので、WealthNaviの方がほんの少しだけ高いです。

加えて、WealthNaviではETFという投資商品に投資をしているので、そのETFの保有コストがかかります。これはETFの運用会社に支払われている費用で、年率0.08~0.13%程度の金額になります。

この他の手数料は特にかかりません。例えば、Wealth Wingでかかるような売却時の手数料というものはWealthNaviではかかりません。

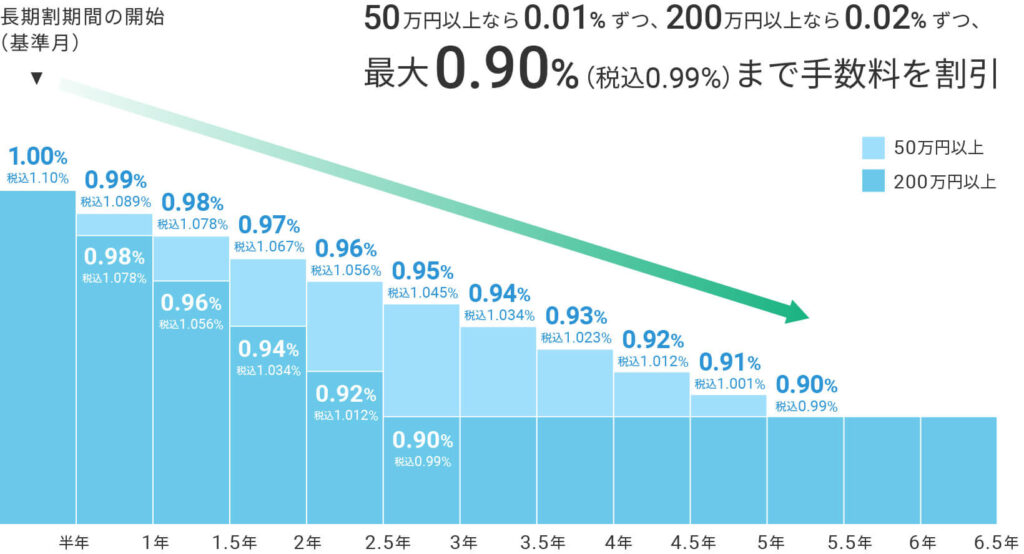

また、WealthNaviの運用手数料は「運用額が長くなればなるほど安くなる長期割」や「運用額が大きい方向けの割引」などもあります。

例えば長期割では、下の画像のようにWealthNaviを続けた期間に応じて手数料の割引率が大きくなっていきます。割引率は運用額が大きい人ほど大きくなります。

加えて、通常の運用手数料は年率1.1%となりますが、預かり資産額の3,000万円を超える部分に対しては年率0.55%(税込)の手数料となります。

Wealth WingとWealthNaviの運用パフォーマンスを比較

続いて、Wealth WingとWealthNaviの運用パフォーマンスを比較します。

一番皆さんの関心が高いところかもしれませんが、これはあくまでも2023年8月までの運用パフォーマンスです。

過去のパフォーマンスが良かったからといって将来のパフォーマンスも良くなるとは限らないので、その点はご注意ください。

繰り返しになりますが、Wealth Wingは日本株に特化したロボアドであり、WealthNaviは株式以外にもいろんな資産に分散投資を行っているロボアドです。

日本株が好調な時はWealth Wingの方がパフォーマンスが高くなりやすいですし、逆に景気が悪い時はおそらくWealthNaviの方がパフォーマンスがよくなると思います。

その時の相場環境にも左右されるので、ここでご紹介するパフォーマンス実績はあくまでも参考程度にお願いします。

Wealth Wingのパフォーマンス実績

Wealth Wingのサービス開始から2023年8月末までのパフォーマンスは以下の通りです。

Wealth Wingでは8つの運用戦略の中から自分に合ったものを1つ選ぶんですが、すべての戦略がTOPIXを大きく上回るリターンを出しており、8つの戦略を平均すると年率で20.94%ものリターンを出しています(この間のTOPIXの年率リターンは13.49%)。

ファンドの運用成績を比較する時によく見られるシャープレシオはどの戦略も1を大きく超えており、とても優秀な成績です。

WealthNaviのパフォーマンス実績

続いて、WealthNaviのサービス開始来の運用パフォーマンスをご紹介します。

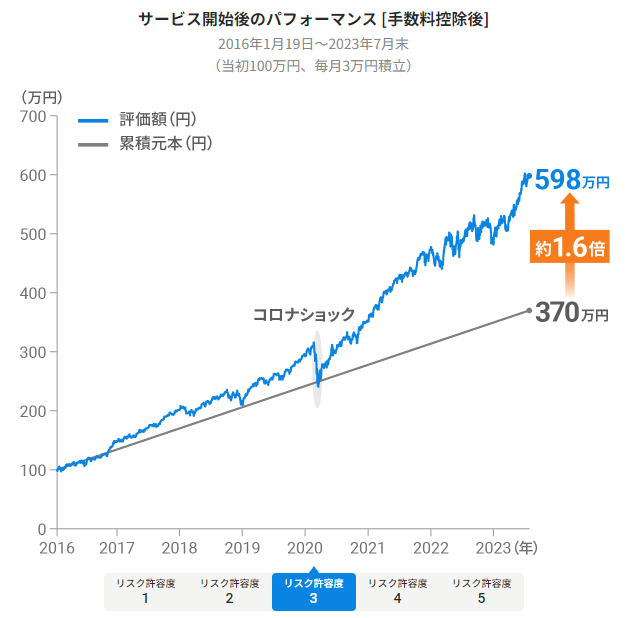

WealthNaviでは自分のリスク許容度に応じて5つのポートフォリオを選ぶことができます。リスク許容度が真ん中の3で、毎月3万円を積み立てた場合に元本がどれぐらい増えたかをシミュレーションしたのがこちらのグラフです。

2016年から2023年7月末まで毎月3万円を積み立てると元本が370万円となり、評価額は598万円(元本の1.6倍)まで増える計算となります。

コロナショックの時に一時的に含み損になってしまった時期もありますが、マイナスはとても小さいです。

積み立て投資をすることで、相場環境の影響を受けにくく長期で安定したリターンを得ようというのがWealthNaviのコンセプトとなります。

Wealth WingとWealthNaviの運用手法を比較

最後に、Wealth WingとWealthNaviの運用手法の違いについて説明します。

Wealth Wingの運用手法

残念ながら、Wealth Wingの運用手法についてホームページ上では開示されていません。

「市場平均を上回るリターンを目指す」、「景況感に合わせて運用戦略を切り替えることができる」、「ノーベル賞を受賞した理論をベースに構築されている」という説明はありますが、そこからどうやって銘柄を厳選しているかは説明がありません。

ですが、Wealth WingはこれまでTOPIXを大きく上回る素晴らしいパフォーマンスを出しています。どうやって銘柄を選んでいるのか、その運用手法は私自身もとても気になります。

ということで、実際にWealth Wingの運用戦略を構築している方にインタビューをしてきました。

Wealth Wingの運用戦略について詳しく聞いてきたので、詳しくはこちらの記事をご覧ください。

Wealth Wingの運用者インタビュー記事

詳しくは上の記事を読んでいただければと思いますが、簡単にまとめると「高収益・高成長で財務体質が健全なのに、株価は割安で高配当」という王道の銘柄選定が自動で行われています。

ちょっと専門的な説明になりますが、「マルチファクターモデル」と呼ばれる分析手法で個別銘柄のリターンの源泉を定量化し、どういう特徴を持った銘柄が勝ちやすいのか過去のデータから分析しています。

マルチファクターモデルはノーベル経済学賞も受賞している高度なポートフォリオ理論なのでここで簡単に説明するのは難しいんですが、要するに過去のデータから勝ちやすい銘柄の特徴を分析した結果、「高収益・高成長・財務健全・割安・高配当」という銘柄が勝ちやすいと分かったので、そういう銘柄を厳選んして投資している、というわけです。

Wealth Wingで運用を始めると、具体的にどんな銘柄をどんなタイミングで売買しているのかを見ることができます。

なので、自分で個別銘柄を選んで株式投資をしている方にもかなり参考になると思います。

WealthNaviの運用手法

WealthNaviは大前提として「相場の動きを予測して投資することは難しい」と考えています。

なので、「個別銘柄を厳選することで市場平均を上回るリターンを目指す」というWealth Wingとは根本的な運用の思想が異なります。

WealthNaviでは、相場の予想は難しいと考えているが故に、国内外の株式をはじめとして債券や金、不動産などに分散投資を行い、できるだけリスクを抑えて安定したリターンを得ようという考えで運用されています。

さらに、WealthNaviでは積み立て投資も推奨されているので、投資先の分散だけでなくエントリータイミングの時間分散も求めているんだと思います。

バブル相場のピークに投資を始めた人と、リーマンショックの直後に投資を始めた人ではその後のリターンは大きく変わります。

今後の相場が上がるか下がるかの予想は難しいので、積み立て投資によってできるだけ相場変動のリスクも抑えようとされています。

正直に言うと、WealthNaviと同じ運用を自分で行うことはそんなに難しくありません。

以下のようにリスク許容度に応じたポートフォリオの構成も公開されているので、それぞれのETFを自分で買えばWealthNaviに支払う1%の運用手数料を節約できます。

ですが、毎月の積み立てで自分で分散してETFを購入するのはかなり面倒ですし、WealthNaviだったら資産価格の変動によってポートフォリオの構成が変化した時に自動でリバランスも行ってくれます。

自分で運用することの手間を考えればWealthNaviに支払う1%の手数料は決して高くないですし、一度設定した後は完全にほったらかしで資産運用できるのはかなり大きなメリットです。

【結論】Wealth WingとWealthNavi、どっちがおすすめ?

ここまで、Wealth WingとWealthNaviについて運用手法やパフォーマンス、手数料などを徹底的に比較してきました。

最後に、それぞれのロボアドがどんな人におすすめなのか、デメリットも含めてまとめていきます。

まず、Wealth Wingは以下のような方におすすめです。

Wealth Wingがおすすめな人

- 日本株の市場平均を上回る高いリターンを目指したい人

- 日本株に投資したいけど自分で銘柄を選ぶのが難しい人

- Wealth Wingの投資銘柄や売買タイミングを知りたい人(なぜWealth Wingがこんなに高いリターンを出せているか興味がある人)

Wealth Wingでは日本株の中から収益性や割安度に応じて銘柄を厳選して投資しており「市場平均を上回る高いリターン」を目指して運用されています。

実際にこれまでの運用成績は素晴らしく、Wealth Wingの運用が始まった2020年12月1日から2023年8月末までの戦略平均リターンは+68.6%となっています(その間のTOPIXのリターンは+41.6%)。

このパフォーマンスの高さがWealth Wingの一番の特徴です。

一方で、Wealth Wingのデメリットは以下の通りです。

Wealth Wingのデメリット

- 投資先が日本株だけなので、日本株の相場が厳しい時は損失が出るリスクが高くなる

- 定額の情報利用料が月330円(税込)でかかるので、少額の運用だと手数料負担が重くなる

- Wealth Wingでは8つの戦略の中から1つ選ばなければいけないので、どの戦略を選ぶのか判断が難しい

- スマートヘッジ機能の使用や、景況感に応じた戦略の切り替えが難しい

- NISAに非対応

Wealth Wingは投資対象が日本株だけなので、日本の株式市場が下がっている時は損失を出すリスクが高くなります。

株価の下落に備えたスマートヘッジ機能というのもあるんですが、手動での切り替えが必要なのでうまく使うのはかなり難しいです。

また、全部で8つの戦略があり、景況感に応じて勝ちやすい戦略、負けやすい戦略があるそうなんですが、自分で景況感を判断してタイミングよく戦略を切り替えるのはかなり難しいです。

スマートヘッジ機能の使用の有無や戦略の切り替えなど選択肢がたくさんあるが故に、最初は戸惑ってしまうかもしれません。

基本的には、1つの戦略を選んであとはほったらかしにするのが良いと私は思っています。

Wealth Wingを一番お得に始める方法

Wealth Wingに申し込むなら当サイトが一番お得です。当サイト限定で現金2,000円のキャッシュバックを受け取ることができるキャンペーンを実施中!

\当サイトからの登録で現金2,000円プレゼント/

【無料】かんたん5分ですべて完了

続いて、WealthNaviは以下のような人におすすめです。

WealthNaviがおすすめな人

- 完全にほったらかしで資産運用がしたい人

- 日本株だけでなく、海外株や債券、金などに分散投資がしたい人

- 相場環境に左右されず、長期で安定したリターンを得たい人

WealthNaviの一番のメリットはその手軽さじゃないでしょうか。

WealthNaviと同じポートフォリオを自分で作るのはそんなに難しいことではありませんが、自分でETFを選んで、さらに積み立て投資をしたり定期的にポジションを調整したりするのはかなり面倒です。

WealthNaviなら、一度設定してしまえばあとは完全にほったらかしで資産運用ができるので、この手軽さが一番のメリットだと思います。

そして、不景気に強い債券や金などの資産にもバランスよく分散投資してくれるので、Wealth Wingと比べると景気に左右されにくく、安定したリターンを得やすいのも特徴です。

完全ほったらかしで資産運用がしたい方、そして相場環境に左右されずに長期で安定したリターンを得たい方はWealthNaviがおすすめです。

WealthNaviのデメリット

- 運用手数料1.1%(税込)かかってしまうこと(自分でETFを買えばかからないコスト)

一方で、少し手間はかかりますがWealthNaviと同じポートフォリオを自分で作ることは難しくはないので、自分でETFを選べる人にとっては1.1%という運用手数料が高く感じるかもしれません。

これがWealthNaviの唯一の欠点じゃないかと思います。

\【無料】最短3分で申込完了/

まとめ

まとめると、

- 日本株に特化して高いリターンを求める人はWealth Wingがおすすめ

- 景気に左右されずに長期で安定したリターンを得たい人、完全ほったらかしを希望する人はWealthNaviがおすすめ

というのが私の結論です。

この記事が参考になりましたら、ぜひ以下のツイートのリポストやいいねをよろしくお願いします。

もWealthNavi(ウェルスナビ)もお金を預けたらあとは完全自動で投資運用を行ってくれるロボアドサービスです。 両者の一番の違いは投資先です。Wealth){kind=link}