日本は現金主義が強く、キャッシュレスに関しては完全に後進国です。一方で中国やスウェーデンではモバイル決済が広く普及しており、日本よりもずっとキャッシュレス化が進んでいます。

海外ではどのようにキャッシュレス化が進んできたのでしょうか?

なぜ、日本ではキャッシュレス化が進まないのでしょうか?

世界のキャッシュレス化の動向と日本の現状についてまとめました。

世界のキャッシュレス比率の一覧

世界のキャッシュレス比率の一覧は以下の通りです。

NRIの資料からの引用となりますが、主要国のキャッシュレス比率の変化と、キャッシュレス化推進のための施策が分かりやすくまとめられています。

出所:キャッシュレス化推進に向けた国内外の現状認識(野村総合研究所)

韓国やイギリス、オーストラリア、シンガポール、中国などでキャッシュレス化が進展している一方で、日本のキャッシュレス比率はわずか19.8%です。

日本ではsuicaなどの電子マネーが普及していますが引き続き現金志向が高く、インドと比べてもキャッシュレス化は遅れています。

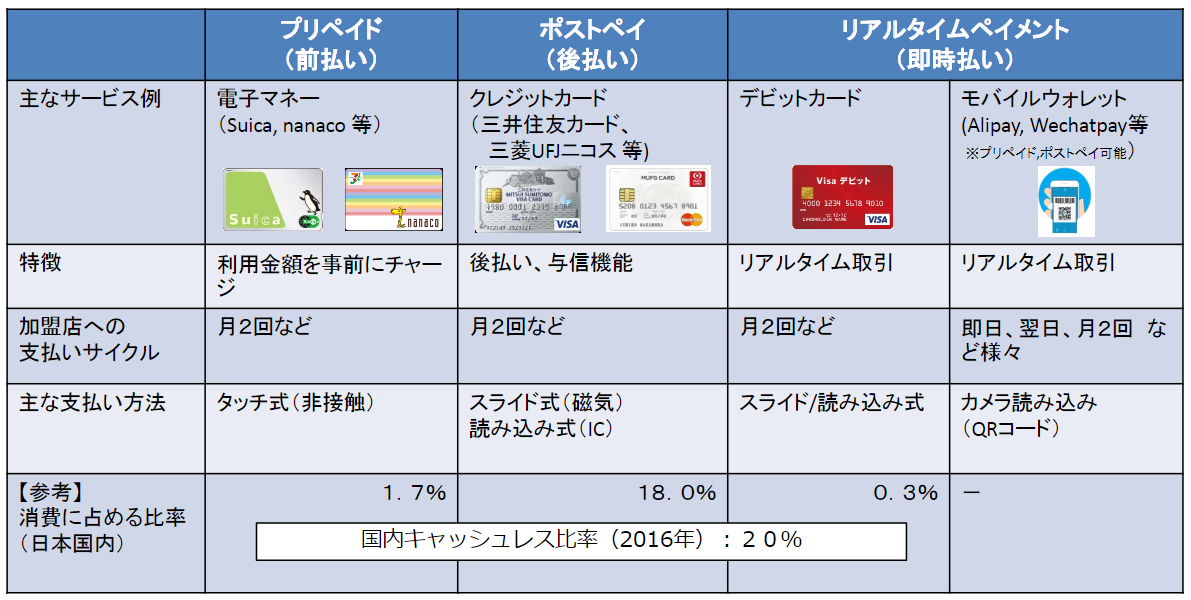

キャッシュレスには3つの手段がある

キャッシュレスには、

- プリペイド(前払い)方式の電子マネー

- ポストペイ(後払い)方式のクレジットカード

- リアルタイムペイ(即時払い)方式のデビットカードやモバイルウォレット

の3種類があります。

それぞれの特徴をまとめたのが以下の表です。

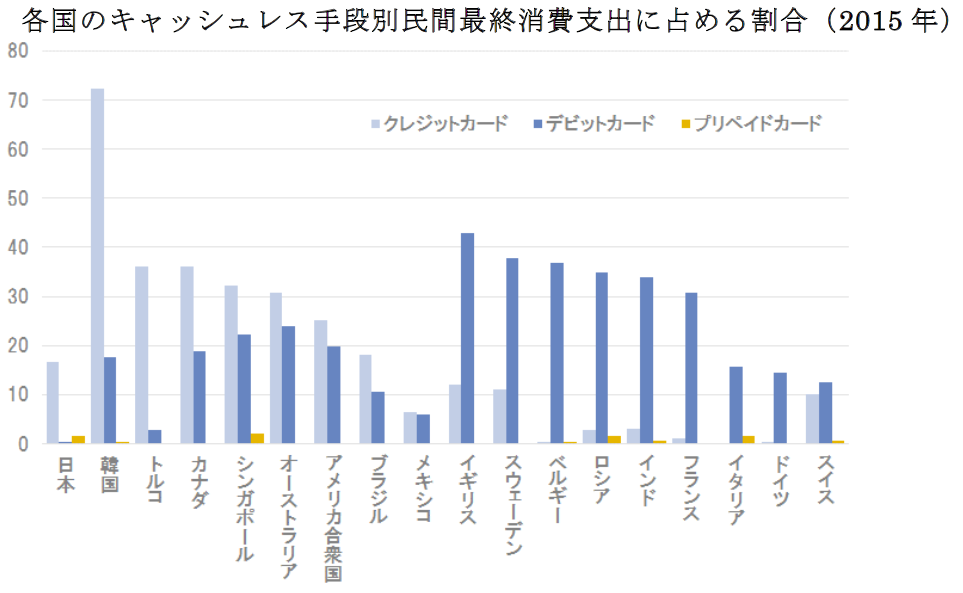

国によって使われているキャッシュレスのツールは全然違います。

下のグラフは、それぞれのキャッシュレス手段が占める割合を国別にまとめたものです。

日本ではデビットカードはあまり普及していませんが、Suicaやnanacoなどの電子マネーは広く普及していますね。クレジットカードもそこそこ使われてはいますが、海外に比べるとやはりキャッシュレス化は遅れています。

一方でイギリスやスウェーデン等の欧州ではデビットカードが広く普及していて、スウェーデンではデビットカードの延長としてスマホアプリのSwishが決済手段として広く使われています。

中国も同様にデビットカードの方がクレジットカードよりも一般的で、そのデビットカードを置き換える形で、今はほとんどのお店でAlipayやWeChat Payなどのスマホ決済が使えます。

キャッシュレス比率の世界1位は韓国で、政府の促進策によりクレジットカードが世界で最も普及しています。

キャッシュレス化が進んでいる韓国、イギリス、スウェーデン、中国の4カ国について、キャッシュレス化が進んだ背景をもう少し詳しくまとめてみます。

キャッシュレス比率の世界1位は韓国の96.4%

上のキャッシュレス比率の一覧を見ると、韓国が96.4%でダントツの1位です。しかも、2007年から10年で34.6ポイントもキャッシュレス比率が上昇しています。

韓国がキャッシュレス比率で世界1位になっているのは少し意外でした。

先ほどの図を見て分かる通り、韓国はクレジットカードの使用比率が異常に高いです。

韓国のクレジットカード比率の高さは、1990年代後半から政府が実施しているクレジットカード利用の促進策が背景にあります。

韓国では実店舗での脱税防止や消費促進のために、以下のようなクレジットカード利用促進策が取られてきました。

- 年間クレジットカード利用額の20%の所得控除(上限30万円)

- 宝くじの権利付与(1,000円以上利用で毎月行われる当選金1億8千万円の宝くじ参加権の付与)

- 店舗でのクレジットカード取扱義務付け(年商240万円以上の店舗が対象)

これらの施策を実施した結果、韓国ではクレジットカードの使用比率が1999年から急上昇しています。

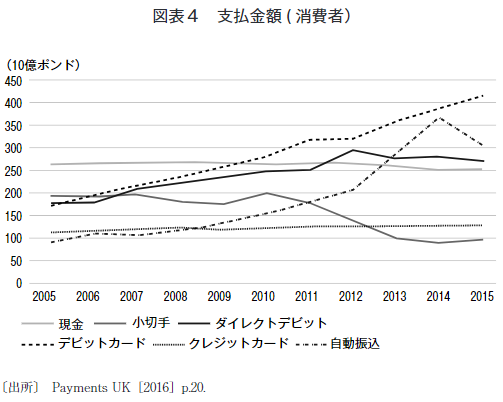

イギリスではデビットカードによってキャッシュレス化が進展

イギリスのキャッシュレス比率は68.7%で韓国に次いで2位です。しかも2007年から10年間で30.8ポイントもキャッシュレス比率が上昇しています。

イギリスのキャッシュレスは韓国と異なりデビットカードが主体です。

以下のグラフはイギリスの消費者の支払金額を支払い手段別に見たものです。

現金とクレジットカードによる支払いは横ばいで安定していますが、デビットカード、ダイレクトデビット、自動振り込みの金額が右肩上がりで増加し、小切手による消費がずっと下がってきています。

イギリス政府はデビットカードによる非接触決済の普及を促進しています。

日本でsuicaなどの電子マネーを使って買い物をするように、イギリスではデビットカードをかざせば一瞬で決済が完了します。クレジットカードよりもデビットカードの方がずっと楽に買い物ができるんです。

さらに、クレジットカードは発行するのに審査や年会費が必要になるのに対して、デビットカードは誰でもすぐに発行することができ、しかもキャッシュカードと一体化されているのでとても便利です。

こういった背景から、イギリスではクレジットカードよりもデビットカードの方が多く普及しています。

スウェーデンではスマホアプリによる決済が実店舗でも普及

スウェーデンでは犯罪対策としてキャッシュレス化が促進されてきました。例えば、2007年3月から公共交通機関における現金取り扱いをやめ、電子マネーなどによるキャッシュレス支払いのみが受け付けられるようになりました。

スウェーデンではカードによる支払いが普及しており、実店舗だけでなく野外マーケットなどあらゆるお店でクレジットカードとデビットカードを使うことができます。

さらに2012年12月から「Swish」というサービスが始まり、スウェーデンのキャッシュレス化が一気に進みます。

SwishはGetwish社が運営するスマホアプリで、銀行口座を登録することでスマホをデビットカードのように使ったり、個人間で現金を送金することができます。

Swishは個人間送金だけができるアプリとしてサービスが始まりましたが、2014年には企業が個人からお金を受け取れるようになり、実店舗での決済でSwishの普及が拡大します。さらに2017年からはオンラインショッピングでもSwishが使えるようになりました。

Swishの利用者数は毎年約100万人ずつ増えており、2017年10月末時点で597万人の利用者がいます。スウェーデンの人口は約1,000万人なので、人口の約60%がSwishを利用していることになります。

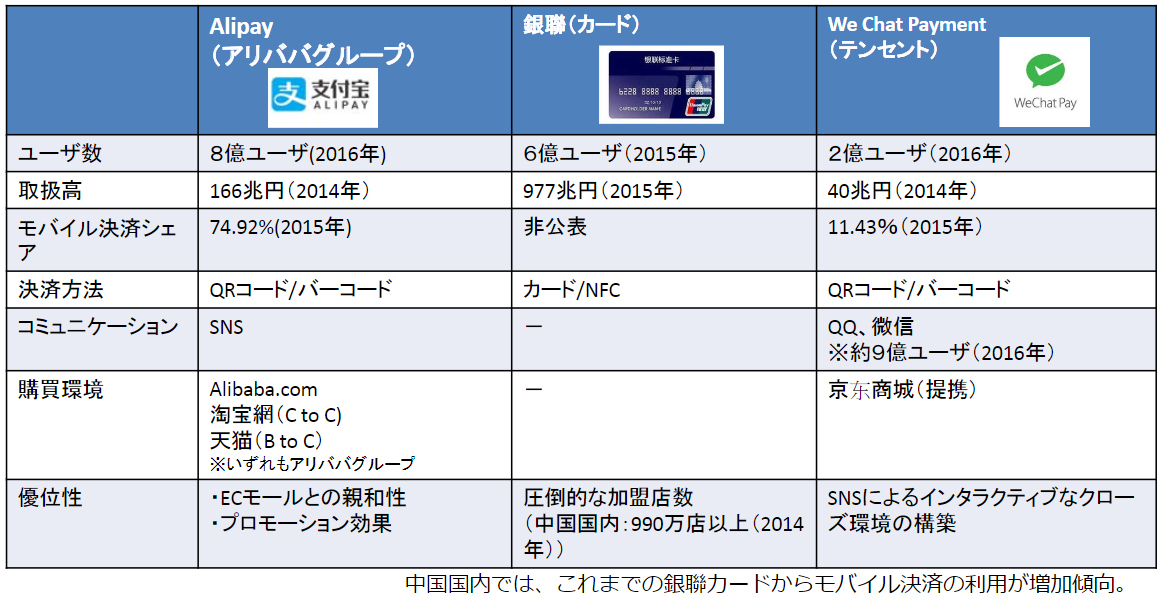

中国ではモバイルウォレットが爆発的に普及

中国はキャッシュレス化が爆発的に進んだ国として有名で、テンセント系のWeChat Pay(ウィーチャットペイ)とアリババ系のAlipay(アリペイ)というモバイル決済サービスが広く普及しています。

買い物をするときにWeChat PayかAlipayを使ってお店のQRコードを読み込み、スマホに支払額を入力して指紋認証をすれば支払いが完了します。

これらのスマホ決済は、銀聯カードというデビットカードを置き換える形で普及しました。

銀聯は、2002年3月に中国国内の80強の金融機関によって共同で設立されました。

中国では銀行のキャッシュカードを発行すると自動的にデビットカードの機能もつくので、クレジットカードよりもデビットカードの方が普及しています。

このキャッシュカード兼デビットカードのことを銀聯カードといいます。

その後、2004年12月からアリババがAlipayを、2013年8月からテンセントがWeChat Payのサービスを中国で始めました。

日本のキャッシュレス事情と政府の方針

なぜ、日本ではキャッシュレスが進まないのか?

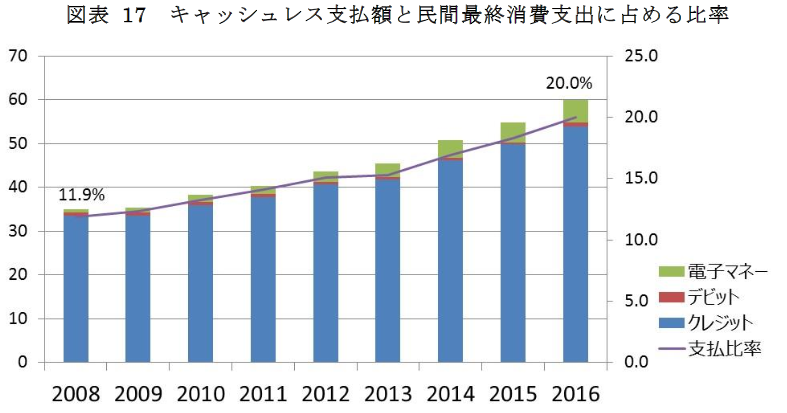

以下のグラフは日本におけるキャッシュレス比率の推移です。

出所:キャッシュレス化推進に向けた国内外の現状認識(野村総合研究所)

2008年の11.9%から比べるとキャッシュレス比率は20%まで上昇しましたが、それでも他の国と比べるとまだ低い水準に留まっています。

なぜ、日本ではなかなかキャッシュレスが進まないのでしょうか?

野村総合研究所のレポートでは、日本でキャッシュレスが進まない理由を以下のように挙げています。

- 治安の良さ:盗難が少なく、現金入りの財布を落としても返ってくることが多い

- 現金に対する高い信頼性:偽札の流通がほとんどない

- 店頭での現金やり取りがスムーズ:レジでの処理が速くて正確

- 現金が簡単に手に入る:ATMはどこにでもあって便利

- 借金を嫌がる文化:クレジットカード払い=借金という認識が強い

- 店舗での導入コストの高さ:店舗で支払い端末を導入するのにイニシャルコストがかかり、しかもカードで支払われた代金を現金化するまで時間がかかる。支払手数料も高い

- 消費者にとっての利便性の低さ:キャッシュレスに対応していない店舗がまだ多い

- キャッシュレスに対する不安:使いすぎ、セキュリティ、プライバシーなど

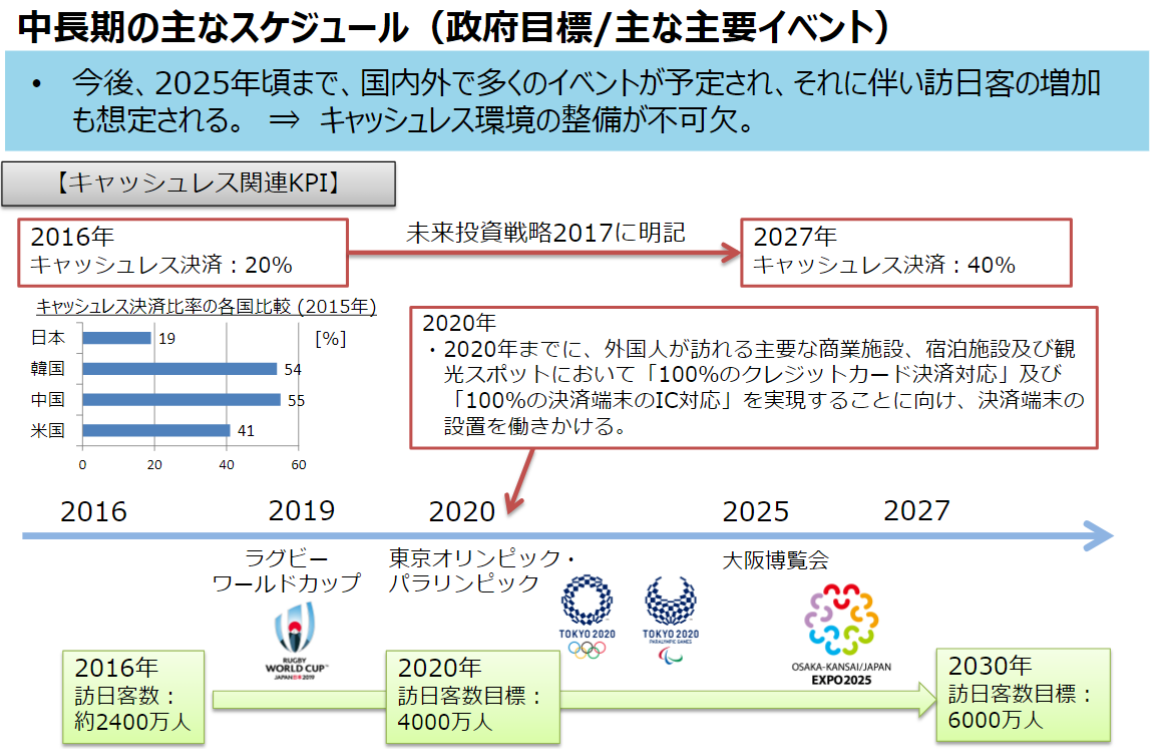

日本政府はキャッシュレス比率40%を目標に掲げる

上記のような背景からなかなかキャッシュレスが進まないのが日本ですが、今後も訪日客は増加が見込まれるため、政府は2027年までにキャッシュレス比率を40%まで高めるという目標を掲げています。

将来的には、キャッシュレス比率を80%まで高めることも目指しています。

キャッシュレスが進んだ方が便利じゃない?

私の場合、買い物はできる限りクレジットカードかsuicaで払うようにしています。

そしてクレジットカードとマネーフォワードを連携することで、毎月の収支を自動で見える化しています。

日本だと数百円の買い物にクレジットカードを使うのはやや気が引けますが、全ての買い物をクレジットカードで支払えばそれなりにポイントも貯まりますし、ATMで現金を引き出すことが減るので手数料もかかりません。

なにより、現金が詰まった分厚い財布を持ち歩く煩わしさから解放されます。スマホケースの中にクレジットカードを1枚入れておけば、出かける時に財布を持っていく必要すらなくなるかもしれません。

現金を持ち歩く生活よりもキャッシュレスな生活の方がずっと便利だと思うので、日本も中国やスウェーデンのようなキャッシュレス化がどんどん進んでほしいです。

{kind=link}