米国の長短金利差(10年債利回り-2年債利回り)から日経平均株価を予測する方法を紹介します。

企業業績が好調で株価の上昇が続いていると、いつが株価上昇のピークになるのかを意識するようになります。そんな時にでは、役立つのが米国の長短金利差です。

米国の長短金利差は景気後退と株価ピークアウトの先行指標として有名で、私たちに利益確定のタイミングを教えてくれます。

当記事では、長短金利差の意味や株価が予測できるメカニズムについて、できるだけ分かりやすく解説したいと思います。

長短金利差の説明

米国の「10年国債の金利」と「2年国債の金利」の差を「長短金利差」と呼びます。

国債金利は長期(10年国債)の方が短期(2年国債)よりも高くなるので、長短金利差はプラスになるのが通常です。長い期間お金を貸す方が短い期間お金を貸すよりも高い金利を要求するというのは、感覚的にも理解しやすいと思います。

逆イールドは景気後退を予見するサインとなる

長短金利差はプラスになっているのが通常ですが、まれにマイナスになることがあります。

長短金利差がマイナスになること(つまり2年国債の金利の方が10年国債の金利よりも高くなること)を逆イールドと呼びますが、この逆イールドは景気後退の先行指標として有名です。

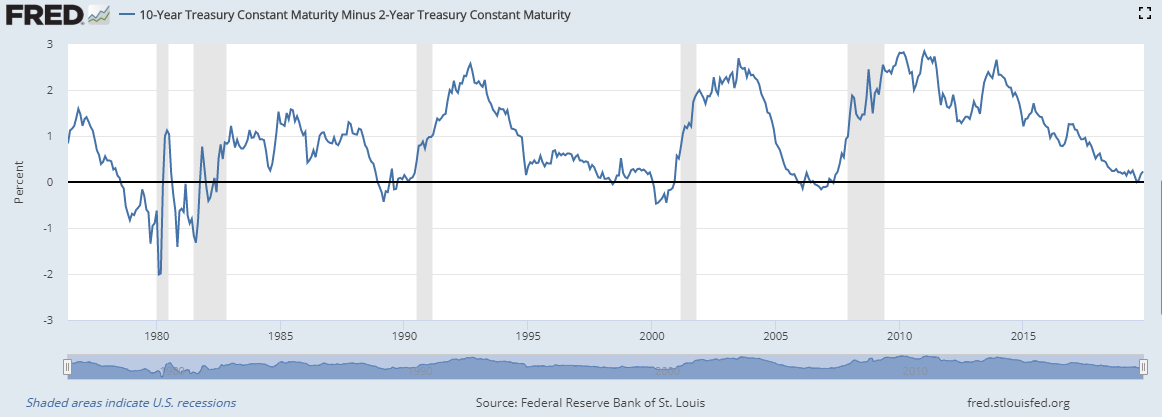

以下は1976年以降のアメリカの長短金利差のグラフです。グレーの部分はアメリカの景気後退期を表します。

アメリカでは1976年以降に景気後退期が5回ありましたが、その前には必ず逆イールドが発生しています。

逆イールドが発生してすぐに景気後退が起きるわけではありませんが、以下のように逆イールド発生から1~3年ぐらいで景気後退が起きる傾向にあるようです。

| 逆イールド発生 | 景気後退発生 | 逆イールドから景気後退までの期間 |

|---|---|---|

| 1978年8月 | 1980年1月 | 17ヶ月後 |

| 1980年9月 | 1981年7月 | 10ヶ月後 |

| 1989年1月 | 1990年7月 | 18ヶ月後 |

| 1998年6月 | 2001年3月 | 33ヶ月後 |

| 2005年12月 | 2007年12月 | 24ヶ月後 |

| 2019年8月 | ? | ? |

このように、逆イールド発生から最短で10ヶ月後、最長で33ヶ月後には景気後退が発生してることが分かります。

逆イールドの発生は株価ピークアウトのサインにもなる

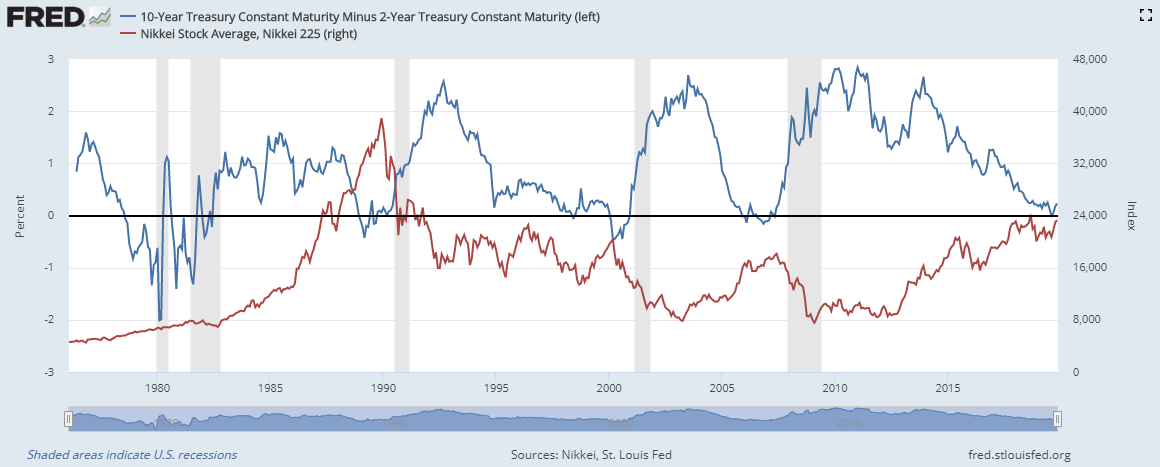

ここまでは逆イールドと景気後退の関係を解説してきましたが、長短金利差は株価ピークアウトのサインとしても有効な指標です。以下のグラフは米国の長短金利差(青線)と日経平均株価(赤線)を表示しています。

1978年8月に逆イールドが起きたときは株価の上昇がその後も続きましたが、その後の4回の逆イールドは株価ピークアウトの先行指標となっています。

| 逆イールド発生 | 株価ピーク | 逆イールド~株価ピークの期間 | 景気後退発生 | 逆イールド~景気後退の期間 |

|---|---|---|---|---|

| 1980年9月 | 1981年8月 | 11ヶ月後 | 1981年7月 | 10ヶ月後 |

| 1989年1月 | 1989年12月 | 11ヶ月後 | 1990年7月 | 18ヶ月後 |

| 1998年6月 | 2000年3月 | 21ヶ月後 | 2001年3月 | 33ヶ月後 |

| 2005年12月 | 2007年6月 | 18ヶ月後 | 2007年12月 | 24ヶ月後 |

| 2019年8月 | ? | ? | ? | ? |

逆イールド発生から景気後退までは10ヶ月~33ヶ月かかっていましたが、株価のピークは景気後退よりも早く、11ヶ月から最長でも21ヶ月後には株価のピークが起きています。

好景気で株価の上昇が続いている時は、上記のように長短金利差をチェックすることで株価のピーク時期を予測することができます。

長短金利差が逆転して逆イールドが発生したら、株価のピークを意識してポートフォリオの現金比率を高めたりディフェンシブ銘柄の構成を増やしたりして景気後退に備えたポートフォリオ作りが必要になります。

なぜ長短金利差から日経平均を予想できるのか?

なぜ、長短金利差が景気後退と株価ピークアウトの先行指標になるのでしょうか?

その理由を説明するためには、まずは長期金利と短期金利がどのように決まるのかを理解する必要があります。

短期金利に影響を与える要因

まず、短期金利は金融政策の影響を強く受けます。

日本では、日銀が市場に供給する資金量で短期金利をコントロールしようとします。

米国の場合は、FRBが決める政策金利と2年国債の金利は連動性が高いです。

景気が過熱してインフレ懸念が生じている時にくると、FRBは政策金利を引き上げて景気を調整しようとします。政策金利が引き上げられると短期金利も上昇します。

一方で景気が悪化して企業活動も低迷してくると、FRBは政策金利を引き下げて企業がお金を借りやすい状況を作り出し、景気回復を促します。この時は短期金利も下落します。

長期金利に影響を与える要因

短期金利は政策金利から大きく影響を受けますが、長期金利は景気動向や市場での資金需要によって決まります。

インフレ期待が高まったり経済成長への期待が高まったりすると、資金需要が増えて長期金利が上がります(お金を借りたい人が増えるので金利が上昇する)。

逆に景気が悪化して企業活動が低迷している時は、資金需要もなくなるので長期金利は下がることになります。

つまり、長期金利は景気が良い時は上がり、景気が悪い時は下がります。

通常時は「長期金利>短期金利」

通常は、長期金利の方が短期金利よりも高くなります。

長期国債の方が短期国債よりも信用力が低いので(10年後に借金を返してもらえる確率は2年後に返してもらえる確率よりも低い)、長期金利には短期金利に対してリスクプレミアムが上乗せされます。

逆イールド(長期金利<短期金利)はどんな時に起きるのか?

それでは、短期金利の方が長期金利よりも高くなる「逆イールド」はどんな時に起きるのでしょうか?

ここで短期金利と長期金利に影響を与える要因を思い出してみましょう。

| 金利の種類 | 影響を与える要因 |

|---|---|

| 短期金利 | 政策金利 |

| 長期金利 | 景気動向や資金需給 |

好景気が続いて景気に過熱感が出てくると、FRBはインフレを抑制するために政策金利を引き上げます。すると政策金利の上昇と連動して短期金利が上昇します。

政策金利が引き上げられてもすぐに景気が悪くなるわけではないので、政策金利が上げられても長期金利はすぐには動きません。そのため、しばらくは「長期金利>短期金利」の通常状態が続きます。

しかし、政策金利の引き上げが続いて景気が鈍化してくると、今度は実体経済における資金需要が減って長期金利が下がり始めます。

この時、政策金利の引き上げによって上昇した短期金利と景気の鈍化によって下落した長期金利が逆転し、「逆イールド」が発生します。

つまり、逆イールドは「好調な企業業績によって株価が上昇している業績相場」から「金融引き締めによって株価の下落が始まる逆金融相場」へと移り変わる時に発生するので、株価下落や景気後退を示唆するサインとなるんです。

業績相場や逆金融相場についての解説は以下の記事をご参照ください。

-

-

米国の長短金利差から株価を予想する方法

米国の長短金利差(10年債利回り-2年債利回り)から日経平均株価を予測する方法を紹介します。企業業績が好調で株価の上昇が続いていると、いつが株価上昇のピークになるのかを意識するようになります。そんな時に役立つのが米国の長短金利差です。

逆イールドが景気後退の先行指標となる背景には諸説がある

逆イールドの発生が景気後退の前兆となる理由というのは実はちゃんと分かっておらず、いくつかの説があります。

例えば「投資家が景気後退が起こりそうだと考えると、より期間が長い債権を保有しようとするので長期国債の価格が上昇(金利は下落)し、短期金利との逆転が起きる」と考える人もいれば、「長期金利と短期金利が逆転すると銀行やノンバンクにとって新規貸出の限界利益率が低下し(追加でお金を貸してもあまり儲からなくなる)、新たな信用創造が妨げられて経済活動が抑制される」と考える人もいます。

どの説が正しいのかは分かりませんが、過去の傾向として「逆イールドが発生すると1~3年以内には景気後退と株価のピークアウトが起きる」というのは覚えておきましょう。

最近の長短金利差の動向と今後の株価見通し

米国の長短金利差、10年国債金利、2年国債金利は以下のサイトで見ることができます。

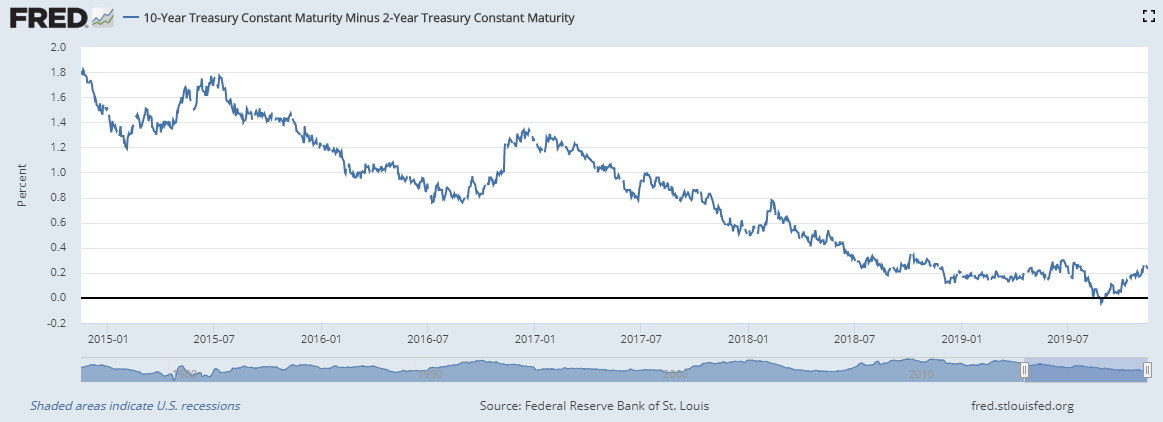

最近の話ですが、2019年8月にも以下のように逆イールドが発生しました。これを受けて市場では2020年からの景気後退リスクが特に強く意識され、株価は下落しました。

図:米国の長短金利差

しかしFRBはその後、政策金利であるフェデラル・ファンド(FF)金利を3回引き下げしており、長短金利差は再び拡大、株価も上昇に転じています。

図:米国の政策金利

図:米国の長短金利差と日経平均株価

FRBの利下げや各国の金融緩和姿勢によって市場は再び金融相場(金融緩和による株高)に入りました。短期的には景気後退のリスクが低くなり、金融相場の後は企業業績が回復して業績相場(業績好調による株高)に入ることが見込まれます。

そして景気に過熱感が出てくると再び利上げが行われて短期金利が上がり、逆イールドが起きることとなります。

ひとまず短期的な景気後退リスクは下がっているのでしばらくは株も上目線でいいと思いますが、一度逆イールドが起きているのでポートフォリオはこれからディフェンシブよりにしておきたいところです。

から日経平均株価を予測する方法を紹介します。企業業績が好調で株価の上昇が続いていると、いつが株価上昇のピークになるのかを意識するようになります。そんな時){kind=link}