PERを使って投資判断をする時にはいくつかの注意点があります。

- 「PERが安いと思って買ったのにいつまでたっても株価が上がらない」

- 「PERが高い銘柄の株価が上がっていくのを横目で眺めている事が多い」

もしそんな状況を経験したことがあるのであれば、当記事で紹介する「PERによる投資の注意点」は参考になると思います。

①業績予想をベースにPERを計算する

PERは「株価÷EPS」というシンプルな硬式で計算できますが、このEPSにはいつの時点の利益を使うべきでしょうか?

候補としては、過去の実績、会社予想、コンセンサス予想、自分の予想などがありますが、私は「投資判断をする時は必ず自分の予想をベースに計算したPERを使うべき」と考えています。

過去の実績をベースにPERを計算しても投資判断には使えない

過去の利益実績やコンセンサス予想をベースに計算したPERを使って投資判断をすると、「割安に見えるけど実は割高」とか「割高に見えるけど実は割安」という罠に引っかかってしまう可能性があります。

まずは実績の利益をベースに計算したPERについてですが、株価には過去の業績はすでに織り込まれています。前期にどれだけたくさんの利益を出したとしても、それは既に株価に織り込み済みです。前期実績をベースにPERを算出してそれが割安に見えても、あまり意味がありません。

仮に前期実績ベースでPERが5倍だったとしたら、それは「割安な銘柄」なのではなく「今後利益が下がっていくと市場で評価されてる銘柄」となります。

コンセンサス予想のPERが低くてもそれは「割安」ではなく「適正水準」

コンセンサス予想ベースのPERは、相場の過熱感を知りたい時や自分で予想を作る時間がない時に参考になります。しかし、割安か割高かの投資判断をする時に使うのはあまりお勧めできません。

コンセンサスの利益予想も実績の利益と同様に、基本的には既に株価に織り込み済みです。株価は市場の期待値から形成されますが、コンセンサス予想はまさしくその市場の期待値を表しています(コンセンサスは証券会社のアナリスト予想なので厳密には違うのですが、市場の期待値に最も近い予想だと思います)。

コンセンサス予想も株価に織り込み済みなので、コンセンサス予想ベースのPERが低くて割安に見えても、それはその時点におけるその銘柄の「適正価格」なんです。

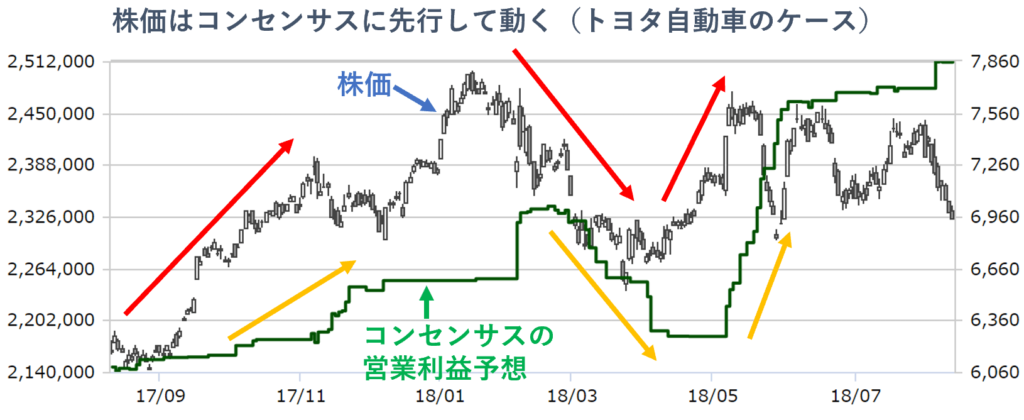

下の図が表すように、コンセンサスは株価に対する遅行指標です。株価がまずは先行して動いてから、コンセンサスは後を追うように遅行して動く傾向があります。

決算やニュースが出て株価が反応した後にアナリストが予想を修正してコンセンサスが動くので、コンセンサスはどうしても株価に対して遅れて動くことになります。

なので、コンセンサスが上がってから投資をしても、既に株価が上がってしまった後になるのでそこからのアップサイドはあまり期待できません。

コンセンサス予想をベースに計算したPERが割安に見えたとしても、それは「本当に割安」なのではなく、「コンセンサスには織り込まれていないネガティブな材料が既に株価に織り込まれてる」というケースがほとんどです。

コンセンサス予想のPERが低くても、それはその会社に対する市場の評価が反映された「適正水準」なんです。

投資判断に使うPERは自分の利益予想をベースに計算する

過去の実績、会社予想、コンセンサス予想。これらは全て株価には織り込み済みです。これらをベースにPERを計算しても、割安か割高かの判断はできません。

それでは投資判断のためにPERをどう活用すべきかというと、「自分の利益予想をベースに計算したPERを使う」というのが正しい答えだと思っています。

- 会社予想、コンセンサス予想→全て株価に織り込み済み

- PERを使って投資判断をする時→自分の予想をベースにするべき

いつ時点の予想を使うべきかはケースバイケースで変わります。

長期投資で考えているなら今期予想よりも2期先や3期先の予想を使ってPERを計算します。短期投資であれば今期予想や場合によっては四半期予想をベースにPERを計算することもあります。

業績の変動が激しいシクリカルな銘柄であれば、株価のピークを予想するために利益が最も拡大する時の予想を使ったり、逆に平準化した利益の予想(数年間の平均利益)をベースにPERを計算することもあります。

投資判断する対象の企業や業界によって、あるいは自分の投資方針によって、PERを計算するベースとなる利益は変わってきます。

重要なのは、どの場合であっても自分の利益予想をベースにPERを計算するということです。

自分の予想EPSを使ってPERを計算したら、次はその会社への投資で求める期待リターン(適正なPERの水準)を考えて、今のPERが割高なのか割安なのかを判断します。

適正なPERの水準を考えるためには、「同業他社や類似企業との比較」や「その会社の過去のPERとの比較」を行います。

「PERが低い=割安」と盲信しないこと

「PERが低い=割安である」という考え方はあまり正しくないです。

過去の業績やコンセンサスの予想は既に株価に織り込まれています。

なので、コンセンサス予想ベースでPERが低かったとしても、それは「割安」ではなく「そのPERがその会社に対する適正な評価である」というのが正しい解釈だと思います。

「EPSが1,000円の会社のPERが8倍(株価8,000円)で安いと思って買ってみたら、1年後には利益が400円まで減少して(PER 20倍)、実はまったく割安ではなかった」なんてことは日常茶飯事で起こります。

PERが低い会社には、その裏に必ず何かしらの理由があります。

- 予想している期に一時的な収益が含まれていてEPSが通常よりも膨れ上がっている

- コンセンサス予想にはまだ織り込まれていない悪材料を株価が織り込んでいる

- 景気循環株・市況関連株の業績ピーク局面である

例えば上記のような理由が考えられますが、PERが高くなる・低くなる理由はこの他にも様々なものが考えられます。

PERの水準を単純比較して割高か割安かを判断するのではなく、「なぜこの会社のPERはこの水準になっているのか?」と個別の会社と向き合ってじっくりと考えることが重要です。

将来の成長が期待できないバリュートラップ銘柄

バリュートラップとは、PERやPBRが低くて割安株だと思った銘柄の株価がずっと低迷して、いつまでたっても割安株のままであることを言います。

「PERが低い場合は必ずその裏に理由がある」と書きましたが、その理由がずっと解消されずに株価が上がらないと、バリュートラップ銘柄になってしまいます。

低PER株に投資をする場合は、「株価が下がっている理由」、「PERが低くても株価が上がらない理由」を精査して、PERが再評価されるようなカタリストが今後あるかどうかを考える必要があります。

特に時価総額が小さい小型株では、どんなに割安に見えても市場から再評価されるカタリストがないと、いつまでたっても割安に放置されことになります。

バリュートラップ銘柄を避けるためのチェックポイントをご紹介します。

- PER・PBRが低くて割安な銘柄を見つけたら、なぜその会社が割安なまま放置されているのかを考える

- 割安な理由を探すときは、「将来の成長への期待」と「業績リスク」に分けて探す(将来の成長期待が下がっているのか?それとも業績リスクが上昇しているのか?)

- 原因を特定できたら、(1)その原因が一時的なものなのかを確認し、(2)一時的なものだとしたらいつその原因は解消されるのか(カタリスト)、を考える

- その原因が一時的なものや市場の誤解ではなく、本質的にその企業の成長率やリスクに影響を与え続けるものだとしたら、その会社はバリュートラップに陥る可能性がある

- その原因が一時的なものだとしても、中小型銘柄の場合はカタリストがないといつまでたっても再評価されないリスクもある

「原因が一時的なものなのかを確認」と言っても難しいと思いますが、これは「その企業のビジネスモデルや参入障壁に影響を与えるものか」という視点を持つと考えやすいと思います。

もしその悪材料がビジネスモデルや参入障壁を崩すぐらい影響があるものだとしたら、どんなにPERが割安に見えても買わない方が賢明です。

逆に株価下落の原因になっている悪材料が企業の本質的な競争力(ビジネスモデルや参入障壁)に影響を与えないのだとしたら、いつかは利益の拡大がカタリストになってPERも再評価されるはずです。

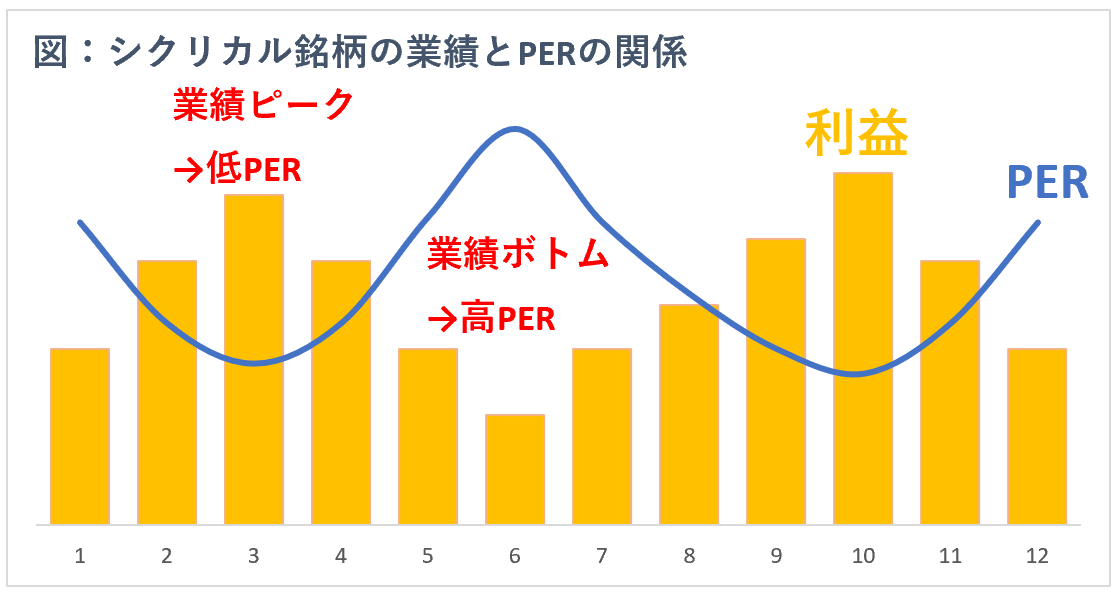

景気循環株・市況関連株の業績ピーク

景気循環株(景気変動に業績が大きく影響を受ける企業)や市況関連株(原油などの商品市況に業績が大きく影響を受ける企業)の場合、業績・株価がピークの時にPERが低くなり、逆に業績・株価がボトムの時にPERが高くなる傾向があります。

つまり、「PERが低い買い、高い時に売る」という考えに捕らわれて投資をすると、株価のトレンドとは真逆のトレードになってしまう可能性があります。

景気循環株や市況関連株の業績は、たとえ成長株であってもニトリやドンキホーテのようにずっと増収増益が続く右肩上がりとはなかなかなりません。どうしても景気や市況の影響を受けて上がったり下がったりを繰り返します。

業績は景気と連動して好調と不調を繰り返すので、業績が好調でピークに近づいている局面では、株価は将来の業績ピークアウトを織り込んで先行して下がり始めます。

この時、業績はピークなので利益は通常時よりも膨れ上がっているので、分母が大きくなってPERは低くなります。

一方で利益が下がりきって業績がボトムにある局面では、株価はその後の回復を織り込んで先行して上がり始めます。業績のボトムでは利益の水準がかなり小さくなるので、PERは逆に高くなります。

景気循環株や市況関連株に投資をする時は、今が景気サイクルのどの時点にいるのかを考えてPERを見る必要があります。

場合によっては単年度の利益予想でPERを計算するのではなく、複数年度の平均利益から目標株価を計算したり、ピーク利益(業績がピークを向かえる時の利益予想)を使って目標株価を計算したりします。

自分の投資戦略に応じて柔軟に予想利益の時期やPERを選ぶ必要があるので、ディフェンシブ銘柄よりも投資判断が難しくなると思います。

PERを計算するときは特別損益と税率を必ず確認する

特別利益や特別損益がある会社や繰越欠損金があって税率が異常に低い会社は、PERが正常時の値から外れてしまいます。

PERを計算する時はこれらの項目を必ずチェックして、必要に応じてEPSを調整した値を使ってPERを計算しましょう。

会計基準の変更がPERの水準にも影響を与える

PERの計算には会計上の利益である当期純利益を使用しますが、純利益は減価償却費やのれん償却費などの現金支出を伴わない会計上の費用の影響を受けます。

減価償却費の金額は企業の会計方針によって変わりますし(定率法か定額法かによって金額が変わる。償却期間の変更によって償却費が変わる企業もあり)、のれん償却費は日本の会計基準では費用として計上しますが、米国会計基準やIFRSでは費用として計上されません。

例えば、村田製作所は2018年4月27日に減価償却方法を定率法から定額法に変更したことを発表しましたが、その影響で2019年3月期の減価償却費が675億円も減少することになりました。

武田薬品工業は2014年3月期末の決算からIFRSの任意適用を始めましたが、それにより2014年3月期の当期純利益は日本基準の903億円から1,067億円に18%も増加することになりました。

他にも、米国株ですがウォーレンバフェット氏のバークシャー・ハサウェイは、2018年から会計基準の変更によりPERが全く参考にならなくなりました。

バークシャー・ハサウェイは長期保有目的で大量の上場会社株式を保有していますが、新しい会計基準では四半期ごとに保有上場株が時価評価されて損益に計上されることになりました。

その結果、短期的なEPSを予測するのがほぼ不可能になり、EPSの信頼度が低いのでPERも指標として使えなくなりました。

このように、会計上の利益である当期純利益は会計基準によって大きく変動することがあります。PERを同業他社や過去の水準と比較する時は、会計基準による影響の有無を必ず確認するようにしましょう。

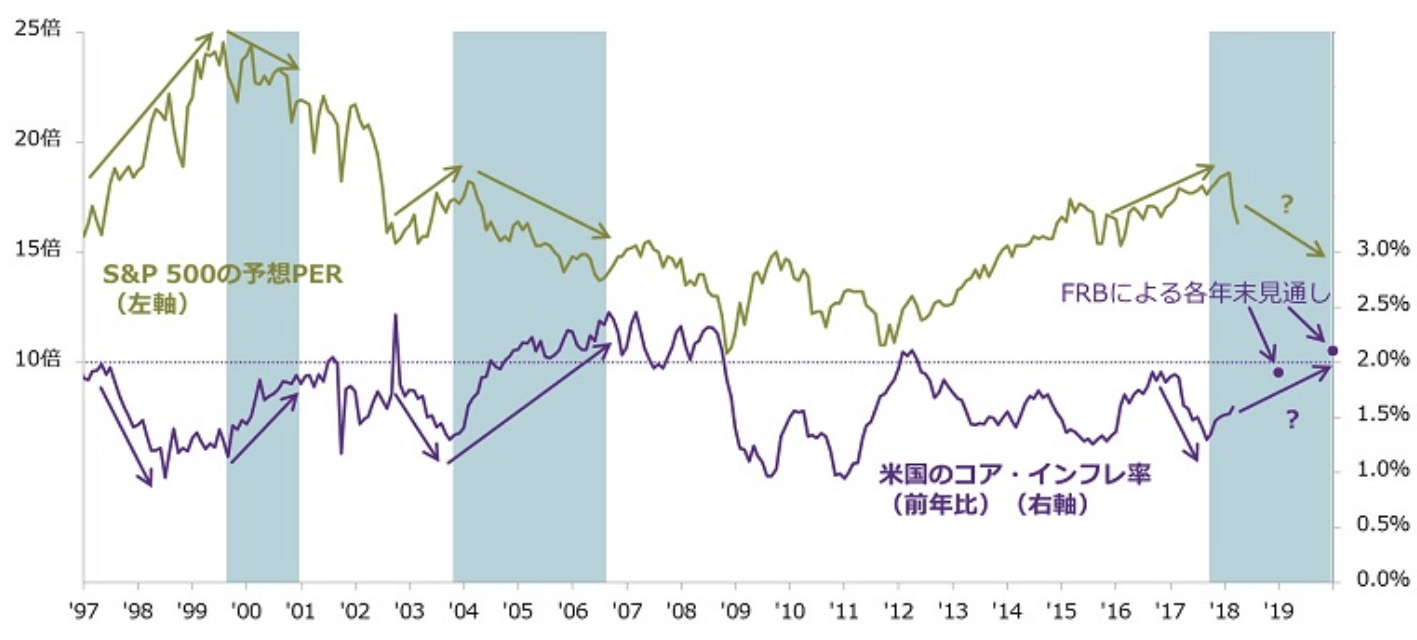

インフレが加速する局面ではPERの信頼性が低下する

インフレが進む局面ではPERが低下する傾向があります。日本の場合はインフレだったことがほとんどないので、これは米国株によく当てはまる傾向です。

図:米国のインフレ率と米国株式のバリュエーション

インフレ局面では原材料や有形固定資産の調達にかかる費用が大きくなります。なので、原価上昇によるマージン悪化が懸念されて、PERは低下する傾向があります。

インフレが加速してPERが下降トレンドにある時は、PERが低くなったことを理由に買い進むのはやめた方がいいです。

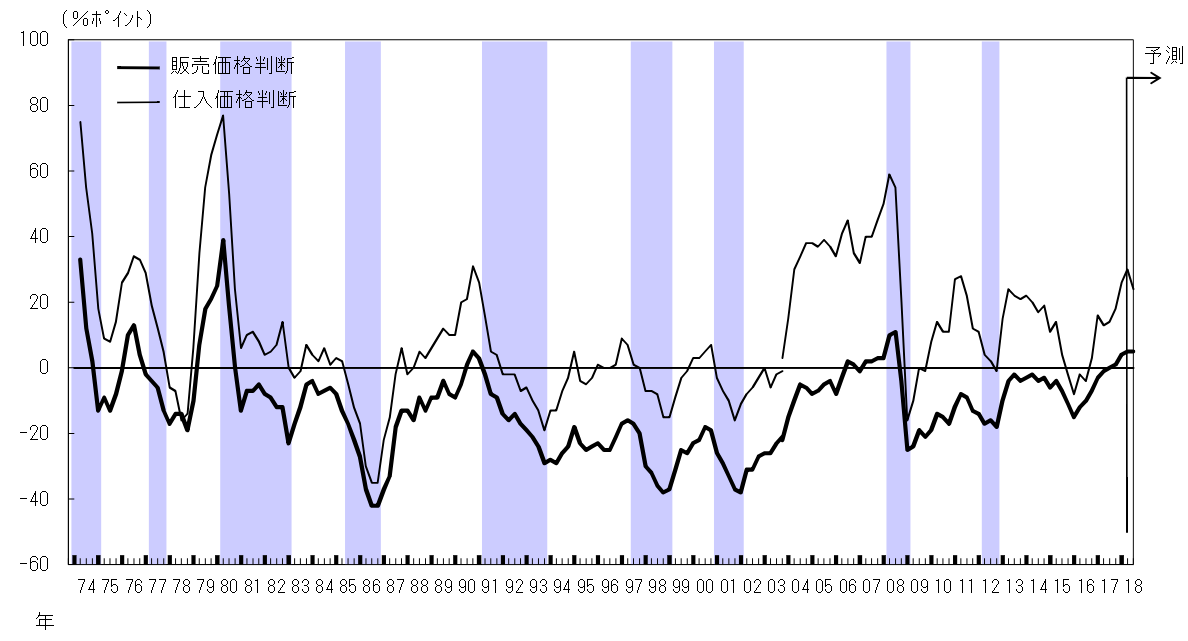

日本市場全体での調達価格と販売価格のバランスについては、日銀短観の「販売価格判断」と「仕入れ価格判断」を見ると市場全体のトレンドを把握することができます。

図:日銀短観の価格判断

出所:日銀短観

「販売価格判断」は企業の売上に直結する販売価格の見通しを、「仕入価格判断」は企業の売上原価に直結する仕入れ価格の見通しを表す指標です。

なので、この2つの指標の差が縮小する局面では、PERが低下する可能性を意識した方がいいと思います。

こういった局面では、PERを意識して投資判断をするよりも、「仕入れ価格の上昇を販売価格に転嫁できるかどうか」という視点で銘柄選びをするといいと思います。

自社株買いを行うと利益が横ばいでもEPSは拡大する

企業が自社株買いを行う場合、当期純利益は横ばいでも1株当たり利益であるEPSは拡大することになります。

EPSは通常、「当期純利益÷(発行済み株式数-自己株式数)」で計算されます。自社株買いを行うと発行済み株式数は変化しませんが自己株式が増加するので、EPSを計算する分母が小さくなります。

自社株買いの方針を発表している会社であっても、コンセンサスのEPS予想には自己株式数の増加が織り込まれていないことがよくあります。

- 自社株買いの方針を明確に発表している会社

- 保有する現金が多すぎて資本効率が悪くなっている会社

こういった会社の利益を予想する時は、自社株買いの影響も考慮してPERを計算しましょう。

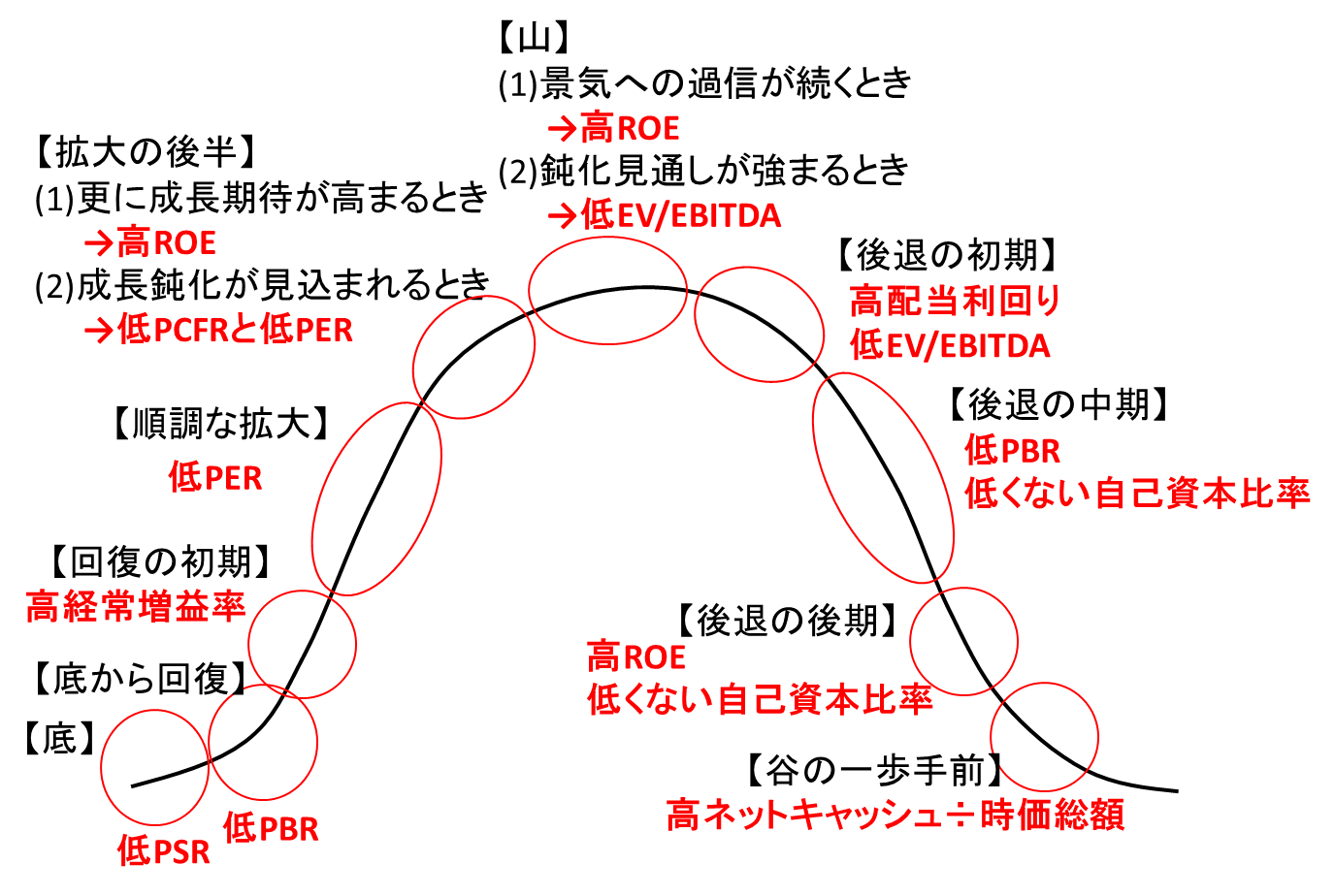

景気サイクルと有効な投資指標の関係

1年程度の期間で投資をする時は、現在の景気サイクルに合わせて適切な投資指標を選ぶ必要があります。

景気サイクルと有効な投資指標には以下のような関係があります。

PERによる投資判断が有効なのは、景気サイクルにおける「景気の拡大局面」と「景気サイクルの後半」の2つの時期になります。

PERによる投資が有効な局面には「EPS予想に対する信頼性が高い時」という条件があります。

PERは「株価÷予想EPS」によって計算されるので、この「予想EPS」に対する信頼性が低い時はPERが有効に機能しません。

正確な業績予想を作ることはもちろん不可能なんですが、それでも「景気が山(谷)から谷(山)に転換する局面」に比べれば、「順調に景気が拡大している局面」の方がより正確な業績予想を作ることができます。

他の投資指標の有効性についてはこちらの記事を参考にしてください。

PERを使って投資判断をする時の注意点まとめ

以上が、PERを使って投資判断をする時の注意点です。

最後に簡単に内容をまとめておきます。

- コンセンサス予想ベースでPERが低かったとしても、それは「割安」ではなく「そのPERがその会社に対する適正な評価である」というのが正しい解釈

- バリュートラップ銘柄を避けるためには、「PERが低い理由」を精査して、その悪材料が今後も続くのかどうか考える

- 景気循環株・市況関連株は業績・株価がピークの時にPERが低くなり、逆に業績・株価がボトムの時にPERが高くなる

- PERを計算するときは特別損益と税率を必ず確認する

- 同業他社や過去のPERと比較する時は必ず会計基準の影響を考慮する

- インフレが加速する局面ではPERの信頼性が低下する

- 自社株買いを行うと利益が横ばいでもEPSは拡大する

- PERによる投資判断が有効なのは、景気サイクルにおける「景気の拡大局面」と「景気サイクルの後半」の2つの時期

{kind=link}