割安株投資の指標として最も有名なPBRについて、意味と使い方を徹底解説します。

PBRの計算方法などの基礎的なことから、PBRとROEの関係、PBRを投資に活かす方法などの応用分野まで、PBRについて株式投資家が知っておくべきことはほぼ全てカバーしています。

PBR(株価純資産倍率)とは?

PBRの意味と計算方法

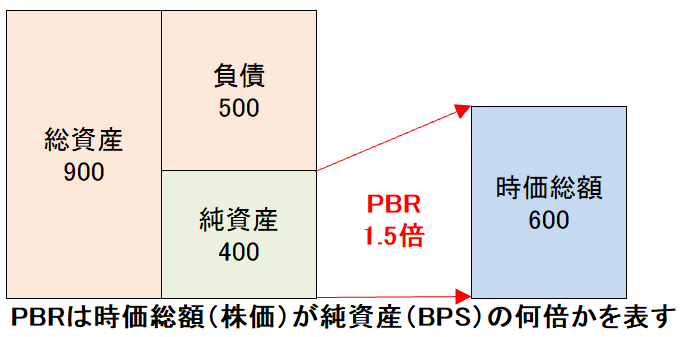

PBRは株価が1株当たり純資産(BPS)の何倍で取引されているかを表す指標で、純資産と比較して株価が割安かどうかを判断する時に使います。

PBRの計算式は以下の通りです。

PBR=株価÷BPS(1株当たり純資産)=時価総額÷純資産

※BPS(1株当たり純資産)=純資産÷発行済み株式総数

ちなみに、PBRは「price to book value」の略で、日本語では「株価純資産倍率」と訳されます。

PBRと純資産の関係を図解で理解する

企業のバランスシートと株価、PBRの関係を図解で表すと以下のようになります。

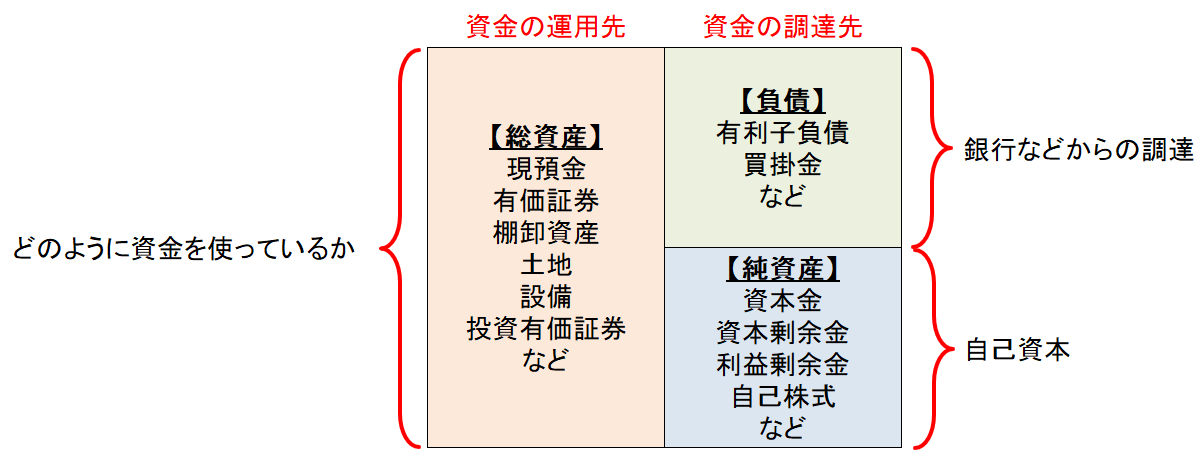

バランスシートには会社が持っている資産の金額が項目別に掲載されています。

バランスシートの左側は、在庫や土地、有価証券など「企業がどういう形態で資産を保有しているか」が書かれています。

一方でバランスシートの右側には、借入金や社債、買掛金などの「会社がどこから資金を調達してきたか」が載っています。

企業が持っている資産の総額(左側の資産の合計)から負債額の合計を差し引いて残った部分を「純資産」と呼びます。純資産は企業の総資産のうち、株主に帰属する部分となります。

例えば企業が解散して今持っている資産を全て簿価で売却するとします。売却して得たお金は総資産の金額と一致しますが、負債は借りているお金なので返さなくてはいけません。

企業が解散すると総資産から負債を差し引いた分だけお金が残ることになりますが、この残ったお金は株主に分配されることになります。

純資産は企業を精算した時に残るお金となるので、「解散価値」とも呼ばれます。

PBR=1倍が目安だと言われる理由

PBRとは、企業の時価総額が解散価値の何倍で評価されているのかを表す指標です。

PBRが1倍以下になっているということは、時価総額が解散価値を下回っているということです。

企業を今すぐ解散した時に残るお金よりも時価総額の方が低いということなので、「PBRが1倍割れの企業は割安だ」という考え方が広まっています。

⇒企業の時価総額が解散価値を下回っている

⇒企業を解散した時に残るお金よりも時価総額のほうが低い

⇒今の株価は割安だ!

「PBR 1倍割れ」が意味すること

「PBRが1倍以下」というのは本当に割安な指標として有効なのでしょうか?

実際には、PBR 1倍以下がずっと続いているバリュートラップの銘柄も数多く存在するので、「PBR=1倍」という基準を盲目的に信じて投資するのはリスクが高いと思います。

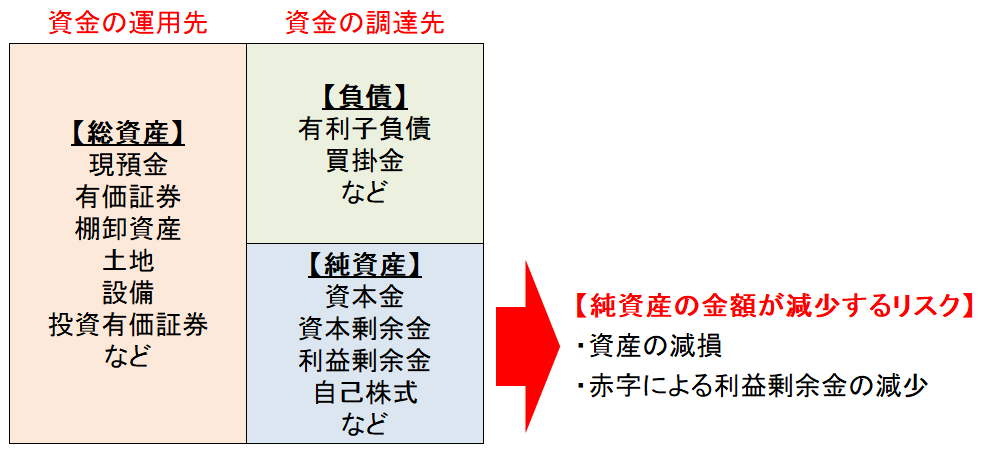

純資産のことを「解散価値」と呼びますが、企業が解散しても本当にその解散価値の分だけお金が残るかは分かりません。

例えば、土地や子会社の株式は取得時の原価でバランスシートに計上されているので、現在の価格が取得原価よりも高ければ含み益が解散価値に上乗せされて残りますし、逆に値下がりが起きるのであれば減損を通じて純資産は減少することになります。

また、赤字企業で毎年純資産が減っていくような企業の場合、純資産が将来減少することを見越してPBR 1倍以下まで株価が下がってもおかしくはありません。

たとえ企業が赤字でなかったとしても、企業が資本コストを上回るリターンを上げられない場合も、PBRは1倍以下になってしまいます。

資本コストとは投資家がその企業に対して期待する収益率のことです。一般的には負債コストと株主コストの加重平均であるWACCを資本コストとして使うことが多いですが、資本コストはあくまでも「投資家が求める期待リターン」であって、絶対的な定義はありません。

企業のROE(株主資本に対するリターン)が株主資本コスト(株主が期待するリターン)を下回る場合、株主資本の時価評価である時価総額は簿価である純資産を下回ることになり、PBRは1倍以下となります。

まとめると、「PBRが1倍以下」というのは以下のようなケースが考えられます。

- 企業が保有する資産に減損のリスクがある(つまり、保有資産にバランスシートに乗っている金額ほどの価値がない場合)

- 赤字企業で将来的に株主資本が減少していく可能性がある

- ROEが株主資本コストを下回っている(つまり、株式投資家が期待するリターン以上に企業が稼げていない場合)

PBRを使って割安株を探す方法

まずは、なぜPBRが安いのかを徹底的に考える

ここまで説明してきたように、PBRが1倍以下の企業を無条件で割安だと考えて投資するのはリスクが高いです。

PBRが1倍以下ということは、必ず何かしらの理由がその裏にあるはずです。

PBRが低くなっている理由は、上で説明したように、

- 減損や赤字によって将来の株主資本が減少するリスクが織り込まれていること

- ROEが株主資本コストを下回っていること

の2点が可能性として考えられます。

以下のチェックポイントを確認して、PBRが安い理由を探ってみましょう。

- 赤字になっている事業はないか

- 過去に買収した企業はちゃんと利益を出しているか

- 多額ののれんを計上していないか

- ROEは8%以上か

逆に、PBRにプレミアムがつく理由がないかを探す

株主資本が将来減少するリスクがあったり、ROEが十分な水準に達していないと、PBRは1倍を切ってもしょうがありません。

一方で、PBRにはプレミアムがつくケースもあります。

それは、

- 現預金が十分にあり、株主還元が将来的に拡大する可能性がある

- 土地や投資有価証券に含み益がある

- ROEが8%以上ある

といったケースです。

配当や自社株買いが行われるとROEの分母である株主資本が小さくなるので、将来のROE上昇が期待されてPBRにプレミアムが付くことになります。

また、株主資本は土地や投資有価証券を取得時の原価で計算しているので、もし今の時価が取得時の価格よりもずっと高くて含み益がある場合、実際の株主資本は見た目よりも大きくなる可能性があります。この場合も、簿価で計算されるPBRに対してプレミアムがつくことになります。

ROE 8%というのは、現状で市場参加者が日本企業に対して期待してるリターンの水準だと考えています。

ROEが8%を超えている企業は市場の期待値を超えるリターンを稼いでいるのでPBRにはプレミアムが付きますし、逆にROEが8%未満の会社は市場の期待値に届いていないので、PBRが1倍を割ってもしょうがありません。

PBRによる割安株投資は市場が崩壊した時こそ醍醐味がある

リーマンショップのようなことが起きると、資産価値を無視したレベルまで株価が大きく下落する銘柄もたくさん出てきます。

場合によってはネットキャッシュ(現預金-有利子負債)と同じレベルまで株価が売り込まれることもあります。

現在のようにアベノミクスで株価が上昇した後だとそんな銘柄はほとんどありませんが、相場全体が大きく下がった局面では、資産の内容を見ながらPBRで割安な銘柄を探すのは投資戦略として有効になります。

PBRは必ずROEとのセットで比較する

PBRが安くなる理由とPBRにプレミアムがつく理由のどちらにも「ROE」という言葉が出てきました。

PBRは理論的にROEと相関するので、単純にPBRの水準を見ただけでは割安か割高かを判断することはできません。

例えば、PBRが1.2倍でROEが16%あるA社と、PBRが0.8倍でROEが2%しかないB社があった場合どちらの方が割安だと思いますか?

- A社:PBR=1.2倍、ROE=16%

- B社:PBR=0.8倍、ROE=2%

単純にPBRの水準だけ見るとB社の方が割安だと判断するかもしれませんが、この場合はROEが16%もあるのにPBRが1.2倍しかないA社の方が割安です。

PBRで割安かどうかを判断する時は、必ずROEの水準とセットで見る必要があります。

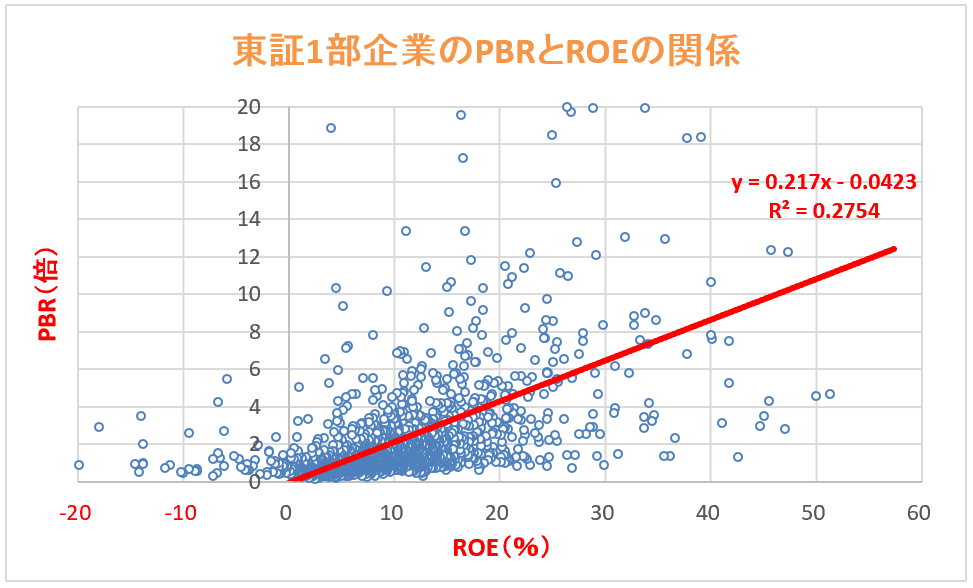

実際に、東証一部上場企業のPBRとROEの関係がどのようになっているか、グラフで見てみましょう。

回帰直線を引くと、決定係数は高くありませんがPBRとROEに正の相関があることが分かります。

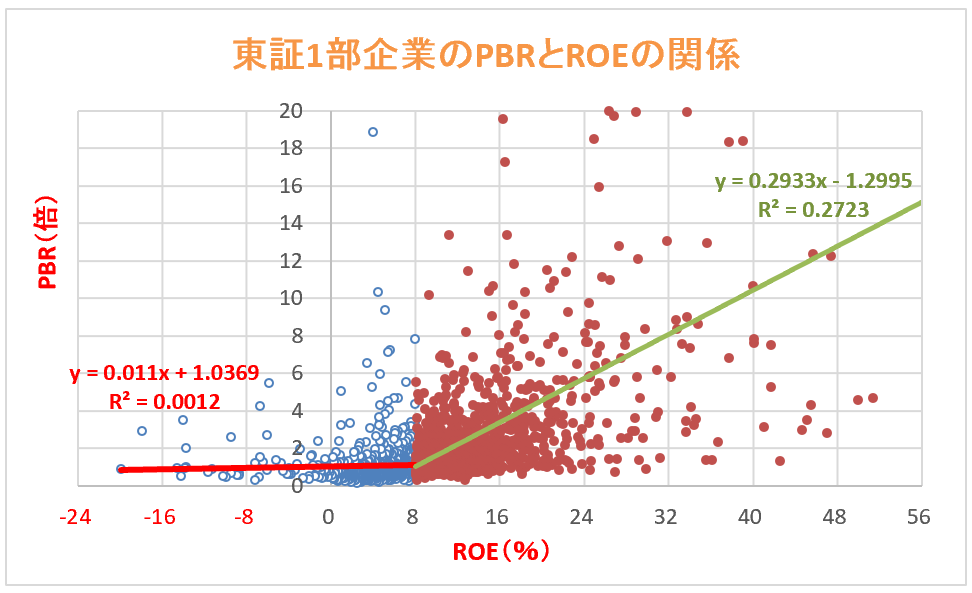

上のグラフを、ROEが8%を超えている企業と8%未満の企業でドットの色を変えてみました。

興味深いことに、ROEが8%を超えている企業の場合はPBRとROEに相関関係がありますが、ROEが8%未満の企業では相関関係が見られません。

ROEが8%を超えるとROEが増えた分はそのままPBRにプレミアムとしてつくことになりますが、ROEが8%を超えるまでは多少ROEが改善したとしてもそれはPBRにはあまり反映されないようです。

ちなみに、ROEが8%未満の会社は全部で923社ありますが、そのうちPBRが1倍未満の会社は591社あり半分以上が1倍割れしています。一方でROEが8%以上の会社は全部で1,169社あり、そのうちPBRが1倍未満の会社は230社でした。

- ROEが8%未満の会社923社→そのうちPBRが1倍未満の会社は591社

- ROEが8%以上の会社1,169社→そのうちPBRが1倍未満の会社は230社

「ROEを8%以上稼いで初めて市場でちゃんと評価される」

ということなんだと思います。

話がちょっとそれてしまいましたが、PBRを使って割安株を探す時は、必ずROEとセットで考える必要があります。

単純にPBRの水準だけを見て割安かどうかを考えるのではなく、「ROEが高いにもかかわらずPBRが低い企業を見つける」といのが基本的なPBRの使い方です。

この考え方で割安に見える会社が見つかったら、

- なぜPBRが安く評価されているのか?

- その理由が今後解消される見込みはあるのか?

という視点で投資できるかどうかを考えてみましょう。

PBRで投資をする時はバリュートラップ銘柄に気をつける

PBRで割安に見える企業が見つかった時は、バリュートラップに陥るリスクに気をつけてください。

バリュートラップとは、株価が割安な水準でずっと放置されて、いつまでたっても再評価されないような状態のことです。

バリュートラップは流動性が低い小型株によく起きる現象です。割安な株を見つけても、市場がそれに気づかなければいつまでたっても再評価されることはありません。

流動性が低い小型株の場合、割安であっても何かしらのカタリストがないと市場で再評価されることはありません。

例えば「土地の含み益を考慮するとPBRが割安」という企業があった場合、その土地の含み益が実現する(現金化される)かどうかが焦点となります。

土地がいつか売却されて株主資本が実際に増加するのであれば株価が再評価されると思いますが、例えば創業以来ずっと本社がある土地に含み益があったとしても、そこが売却されて含み益が実現する可能性は非常に低いので、いくら待ってもその土地の含み益が株価に反映されることはありません。

PBRが割安な企業が見つけたら、その割安な理由が解消されるカタリストが今後あるかどうかにも注目しましょう。

PBRについてまとめ

最後にPBRについて知っておくべきことをまとめておきます。

- PBR=株価÷BPS(1株当たり純資産)=時価総額÷純資産

- PBRが1倍割れとなる2つの理由

純資産が将来減少するリスクが有る(減損や赤字など)

ROEが株主資本コストを下回る - PBRにプレミアムがつく3つの理由

現預金が十分にあり、株主還元が将来的に拡大する可能性がある

土地や投資有価証券に含み益がある

ROEが株主資本コストを上回る - PBRによる割安株投資は市場が崩壊した時こそ醍醐味がある

- 単純にPBRの水準だけを見て割安かどうかを考えるのではなく、「ROEが高いにもかかわらずPBRが低い企業を見つける」といのが基本的なPBRの使い方

- PBRで割安な会社に投資をする時は、バリュートラップに陥るリスクに気をつける

{kind=link}