「企業価値」とはいったい何を意味するのでしょうか?

企業価値と聞くと、企業のブランド力や顧客との取引関係、保有している資産などを思い浮かべるかもしれません。

様々なものが企業価値の源泉となりますが、今回はファイナンスの世界における企業価値の考え方と、その計算方法を解説します。

企業価値算出の2つのアプローチ

企業とはいったい誰のものでしょうか?

経営者でしょうか?従業員でしょうか?それとも株主や債権者のものでしょうか?

企業には様々なステークホルダーがいますが、各主体によって企業価値に対する見方が変わります。

なので、企業価値を算出する方法も

- 企業を所有している株主・債権者の視点から算出する方法

- 事業を運営している事業家の視点から算出する方法

という2種類の方法に分かれます。

- 企業の権利者(株主・債権者)の視点から算出する方法

- 企業の運営者(事業家)の視点から算出する方法

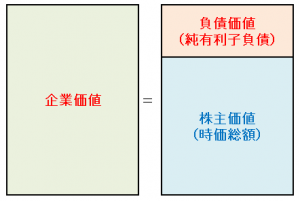

投資家の視点から見た企業価値=負債価値+株主価値

企業に対する権利という意味では、企業は債権者と株主のものです。

仮に今すぐトヨタ自動車を解体して全ての資産を売却した場合、借りていたお金を債権者に返し、余ったお金を株主に分配します。

ここで債権者に返される分が負債価値(=総有利子負債-現金などの金融資産)であり、株主に分配される分が株主価値(=時価総額)になります。

つまり、投資家という企業に対する権利者の立場から見た場合、企業の価値とは「負債価値と株主価値の合計」ということができます。

企業価値=負債価値+株主価値

負債価値とは?

企業は債権者から借入金や社債という形でお金を借りています。

借りたお金は将来返さなくてはいけませんので、債権者から見たその企業の価値は有利子負債(借入金や社債)の金額そのものです。

しかし、もし企業が現金や有価証券などのすぐに換金できる金融資産を持っている場合、それらをすぐ返済にあてることができます。

つまり、債権者から見た企業の価値(負債価値)とは、実質的な借金である「純有利子負債=有利子負債-現金・有価証券などのすぐに換金できる金融資産」のことを表します。

負債価値=純有利子負債=有利子負債-現金・有価証券等のすぐ換金できる金融資産

株主価値とは?

株主から見た企業の価値(株主価値)は、株式市場における時価総額そのものです。

つまり、現在の株価と発行済み株式総数をかけたものが株主価値となります。

株主価値=時価総額(現在の株価×発行済み株式総数)

投資家の視点から見た企業価値の計算方法

債権者から見た企業の価値(負債価値)とは、全ての有利子負債から現預金などを差し引いた「純有利子負債」です。一方で株主から見た企業の価値(株主価値)は時価総額そのものです。

そして、企業のことを所有しているのは債権者と株主です。つまり企業価値とは負債価値と株主価値の合計となります。

以上のことをまとめると、企業の権利者(株主・債権者)の視点からの企業価値は以下の式で計算することができます。

企業価値=負債価値+株式価値=純有利子負債+株式時価総額

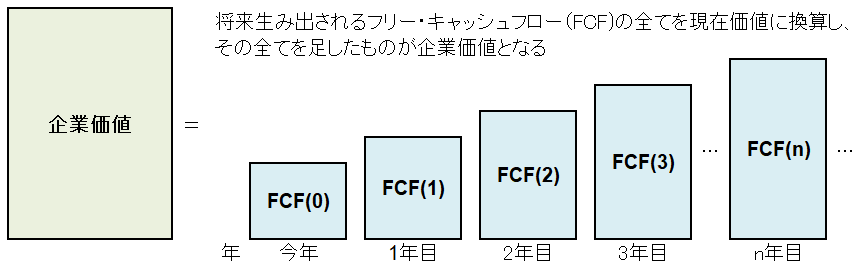

事業家の視点から見た企業価値=将来キャッシュフローの合計

続いて、事業家の視点から見た企業価値の算出方法を見ていきましょう。

企業は債権者や株主からお金を調達し、営業活動を通じてお金を生み出します。

事業化の視点から見た場合、企業価値はその企業が将来生み出すキャッシュフローの現在価値の合計で決まります。

フリーキャッシュフロー(FCF)が年率gで今後も成長する場合、企業価値は以下の公式で求めることができます。

企業価値=FCF÷(r-g)※r=割引率、g成長率

ちなみに、この公式は企業だけでなく全てのモノにも当てはまります。

例えばマンションの資産価値は、その物件から得られる将来の賃料の合計によって決まります。もしあなたの目の前に金の卵を産むニワトリがいたとしたら、そのニワトリの価値は将来生み出される金の卵の合計個数で決まります。

ここでは、企業のブランド力とか、社会貢献をしているかどうかとか、ブラック企業かどうかは関係ありません。

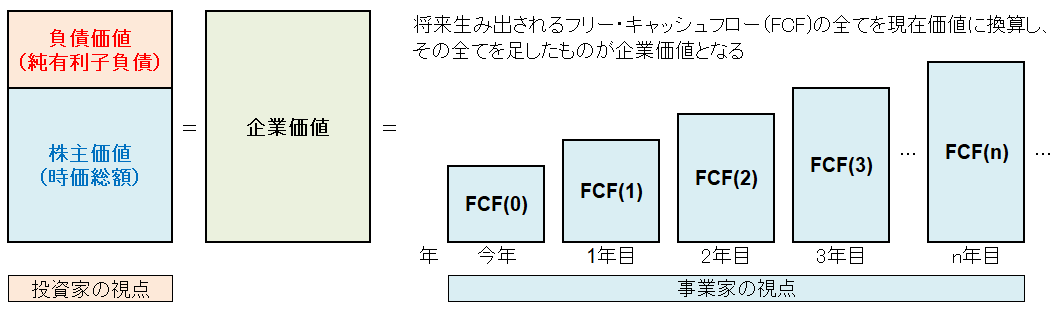

2つの企業価値は表裏一体の関係

投資家の視点から見た企業価値とは、負債価値(純有利子負債)と株主価値(株式時価総額)の合計です。一方で事業化の視点から見た企業価値とは、将来生み出されるフリー・キャッシュフローの総和です。

この2つの企業価値は表裏一体の関係にあり、理論的に一致します。

つまり、事業家の視点から企業価値(将来生み出されるフリー・キャッシュフローの総和)と投資家の視点から見た企業価値(負債価値+株主価値)は一致することになります。

図:投資家視点の企業価値と事業家視点の企業価値の関係性

その企業が将来どれだけのキャッシュフローを生み出すのかは誰にも分かりませんが、株式市場で期待されているその企業の将来キャッシュフローの水準が現在の株価に反映されて、投資家の視点から見た企業価値(株主価値+負債価値)が決定されています。

バリュエーションの考え方:絶対評価と相対評価

バリュエーションとは企業価値の評価手法のことを表します。

株式投資をしている株式アナリストやファンドマネージャーの場合、様々なバリュエーション手法を用いて理論株価を算出し、現在の株価と理論株価を比較して割安か割高かの投資判断を行います。

投資銀行部門の場合、バリュエーションを使って買収対象企業の企業価値を求めて、M&Aのアドバイスを行っています。

バリュエーションには様々な手法がありますが、ここでは絶対評価と相対評価の2つの方法を紹介します。

絶対評価(DCF法)によって企業価値を算出する方法

将来のフリーキャッシュフローを予測し、現在価値に割り戻して合計することで企業価値を求めることができます。

この方法をDCF法(ディスカウント・キャッシュフロー法)と呼びます。

DCF法で産出した企業価値から負債価値を引くことで、株主価値も計算できます。

この理論的な株主価値を発行済み株式総数で割ると、理論株価を求めることができます。

企業価値=FCF÷(r-g)

理論株価=株主価値÷発行済み株式数

=(企業価値-負債価値)÷発行済み株式数

={FCF÷(r-g)-純有利子負債}÷発行済み株式数

※r=割引率、g=FCFの成長率

DCF法は企業が将来生み出すキャッシュフローの金額をもとに企業価値を評価する絶対評価であり、そこから算出される企業価値は絶対価値となります。

DCF法には以下のようなメリット・デメリットがあります。

- 絶対的な理論株価を求めることができる→バブル相場などに惑わされないですむ

- シナリオ分析を行うことができる→複数のキャッシュフロー予測に基づいて理論株価を算出できる

DCF法のデメリット

- 正確な将来キャッシュフローを予測するのが難しい

- 将来キャッシュフローを長期間(5~10年)予想しなくてはいけない

- 永続価値や割引率などの変数が理論株価に大きく影響を与える

相対評価(バリュエーション指標)によって企業価値を算出する方法

一方で、他の企業や過去のバリュエーションと比較することで企業価値を評価する「相対評価」も実務では頻繁に行われています。

企業価値を相対評価するときに使われる指標をバリュエーション指標といいます。

PERやPBR、EV/EBITDAが代表的なバリュエーション指標となります。

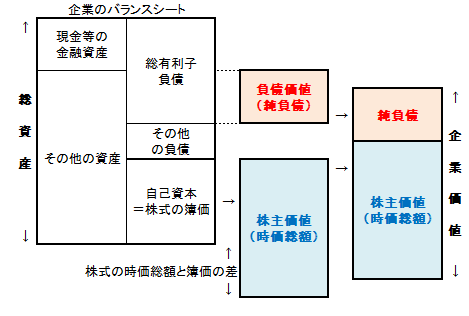

以下の図は、会計上の資産と株主価値、企業価値の関係を表した図になります。

図:会計上の総資産と株主価値、企業価値の関係

上の図を参考にすると、株主価値が自己資本の何倍で評価されているかを表すバリュエーション指標がPBRとなります。また、株主価値が純利益の何倍で評価されているかを表す指標がPERです。

PBRとPERは企業の財務指標と株主価値を比較した指標ですが、企業価値(株主価値+負債価値)を比較対象にしたバリュエーション指標もあります。

それがEV/EBITDA倍率です。企業価値がEBITDA(営業利益+減価償却費)の何倍の水準になっているかを見る指標です。

バリュエーション指標には様々なものがありますが、それぞれの基本的な説明はこちらの記事を参考にしてください。

これらのバリュエーション指標を同業他社の水準と比較したり、過去の水準と比較することで企業価値を求めます。

「他と比較して」企業価値を求めるので、バリュエーション指標を使用した企業価値評価は「相対評価」であり、そこから算出される企業価値は相対価値となります。

バリュエーション指標を使った企業価値評価には以下のようなメリット・デメリットがあります。

- 計算が簡単

- 競合他社と比較することができる

- バックテストができる

バリュエーション指標のデメリット

- 会計方針によって水準が変わる

- 会計方針や企業の成長フェーズなどによって使うべき指標が異なる

- 計算が簡単が故に、本当の使い方を理解している人は少ない

バリュエーション指標は計算が単純なんですが、本当の意味で使い方を理解している人は少ないと思います(株のプロであるアナリストですら、使い方を間違っているケースがちらほら)。

景気サイクルに応じてバリュエーション指標を使い分ける方法については、こちらの記事を参考にしてください。

まとめ

- 投資家から見た企業価値とは、株主から見た価値である株主価値と、債権者から見た価値である負債価値の合計である。

企業価値=負債価値+株主価値

=総有利子負債-現金などの金融資産+株式時価総額 - 事業家から見た企業価値とは、その企業が将来生み出すキャッシュフローの現在価値の合計である

企業価値=FCF÷(r-g) - 企業価値評価には、将来キャッシュフローの予測にもとづいた絶対評価(DCF法)と、PERやPBRなどのバリュエーション指標を使った相対評価の2種類がある

{kind=link}