アナリストが企業の業績を分析・予測するのによく使う手法として、「利益の増減要因分析」があります。

これは利益の前年同期からの変動を、要因別に分解する分析手法です。前期からの利益変動を要因別に分解することで、なぜそのような利益で着地したのかを知ることができます。

利益の増減要因分析とは?

以下は主な利益の変動要因です。

- 売上高の増減に関する要因:販売数量、価格、ミックス、為替

- コストの増減に関する要因:変動費、固定費、為替

例えば「2014年度の営業利益は前期比350億円増益の4,700億円」という決算があった場合、前期比350億円の増益額を数量要因や価格要因、コスト要因に分解するのが増減益要因の分析です。

販売数量が増えたり販売価格が上がったりすると、売上高が増えてその分利益も増加します。ミックスとは売上高の構成のことで、利益率が高い製品が売れて売上構成比が高まると、ミックス効果として利益も増加することになります。

売上高が横ばいで変わらなかったとしても、変動費や固定費を削減することができれば利益は増加することになります。

また、為替も売上・利益に影響を与えます。例えば、輸出企業であれば円安になると海外向けの売上高を日本円に換算する時に為替換算で利益を得ることができます。一方で輸入企業の場合、円安になると輸入コストが高くなって利益は減少します。

増減益要因の具体例:トヨタ自動車の場合

製造業の決算資料では営業利益の増減要因が開示されていることが多いです。以下の図はトヨタ自動車の14年度の営業利益の増減要因です。

図:トヨタ自動車の14年度営業利益の増減要因

(出所:トヨタ自動車の決算資料)

販売台数の減少によって700億円、諸経費(主に固定費)の増加によって1,600億円の減益要因が生じていますが、原価改善(主に変動費の削減)によって2,800億円の増益要因が生じています。

円安の影響で為替も2,800億円の増益要因として寄与しており、合計で4,584億円の増益となっています。

「営業利益が4,584億円増加した」とだけ聞くととても良い決算だったように思えるかもしれませんが、こうして利益の増減を要因別に分解してみると、実は自動車の販売は落ちていて、為替やコスト削減によって利益が伸びていることが分かります。

増減益要因の考え方(詳細版)

続いて増減益要因の計算方法について解説します。

前期の売上高が50億円、営業利益が5億円(利益率10%)の企業Aがあるとします。

表1のような様々な要因により、今期の業績が売上高62.4億円(24.5%の増収)、営業利益7.4億円(48.0%の増益)になった場合の、営業利益の増減要因を計算してみましょう。

表1:企業Aの前期と今期の業績サマリー

売上高を変化させる要因:数量要因と価格・MIX

上の表1で販売数量と単価を見てみると、販売数量は前期10万個から今期12万個に、単価は5.0万円/個から5.2万円/個に増加しています。

数量と単価の変動によって売上高は前期比12.4億円の増収となりましたが、これは以下の2つの要因に分解することができます。

販売数量は前期から20%増加しているので、数量要因は以下のように求められます。

数量要因=前期売上高×数量の増加率=50億円×20%=10億円

増収額の合計12.4億円から数量要因10億円を引くことで価格・MIX他が計算できます。

価格・MIX他=売上高の変動額-数量要因=12.4億円-10億円=2.4億円

MIXとは売上高の製品構成や地域構成のことを指します。例えば、利益率の高い製品がよく売れた場合はMIX(製品構成)はプラスですが、逆に利益率の低い製品の方が多く売れた場合はMIXがマイナスとなります。MIXは平均単価の変化として数字に表れます。

数量と価格・MIXによる売上高の変動要因を図に表すと以下のようになります。

縦軸が販売数量、横軸が販売価格です。

青色部分の面積が前期の売上高50億円(=販売数量10万個×販売価格5万円)を表しており、販売数量と価格がそれぞれ変化した分としてオレンジ色の部分が前期から今期までの増収額を表しています。

オレンジの中の(b)の部分が、販売価格は変わらずに数量だけが変化した場合の増収額(数量要因=前期売上高×数量の増加率)を表しており、増収額の合計(a)から数量要因(b)を差し引いた(c)の部分が価格・MIX他となります。

増収額の中から価格要因だけを取り出したい場合は、販売数量は変わらずに価格だけが変化した場合の増収額(価格要因=前期売上高×価格の変化率=50億円×4%=2億円)を計算すれば価格要因を算出することができます。

変動費の増減要因:数量増減の影響と変動費率の改善

ここまでは売上高の変動ですが、コストの変動も営業利益に影響します。

コストの変化は以下の3つの要因に分解することができます。

- 販売数量の変動に伴う変動費の変化

- 変動費率の改善による変動費の変化

- 固定費の変化

このうち、最初の2つの変動費に関わるところを見ていきましょう。

表1:企業Aの前期と今期の業績サマリー

先ほどの企業Aの業績表を改めて見てください。

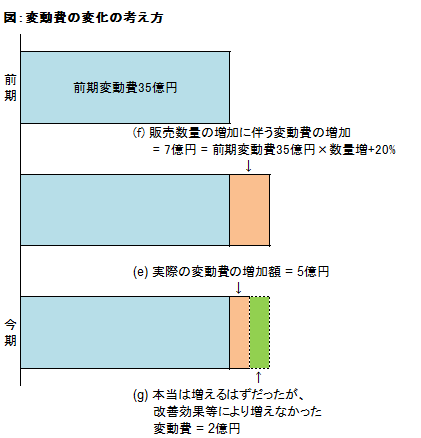

変動費は35億円から40億円に増加しているので、5億円の営業減益要因になってます。これを「数量変動に伴うもの」と「変動費率の改善によるもの」に分解します。

変動費には材料費や外注加工費が含まれますが、これらは販売数量と連動して変化します。前期から今期にかけて販売数量は20%増加しているので、変動費率の改善がなければ変動費も同じく20%増加するはずです。

販売数量の変動に伴う変動費の変化

=前期の変動費×販売数量の変化率=35億円×20%=7億円

一方で、実際の変動費の変化額は5億円です。上記で求めた7億円と実際の変動費の変化額の差額が、「変動費率の改善によるもの」となります。

変動費率の改善による変動費の変化

=実際の変動費の変化額-販売数量の変動に伴う変動費の変化=2億円

変動費率の改善とは、調達先への値下げ要求、生産性の改善、材料使用比率の改善など、様々な要因が考えられます。変動費の変化要因を図に表すと以下のようになります。

本来であれば数量が20%増えているので、変動費も20%増えるはずでした。しかし実際には20%増の7億円ではなく、5億円しか増えていません。この差額の2億円(下図の緑色部分)が変動費率の改善効果になります。

変動費の変化による利益影響を図で表すと以下のようになります。

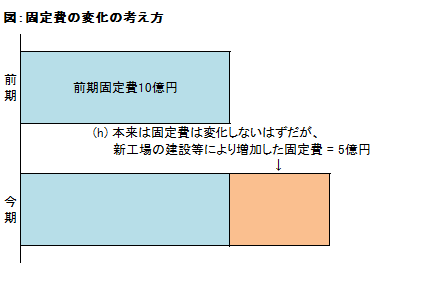

固定費の変動による利益影響

続いて固定費の変化について考えます。

固定費は本来、売上高の変動とは関係なく毎期に一定の金額が計上されます。具体的には減価償却費や労務費が固定費に該当します。

固定費は売上高の増減とは必ずしも連動しませんが、設備投資を増やしたり新たな従業員を雇ったりすると固定費も変動して利益に影響を与えます。

固定費の変動額=今期の固定費-前期の固定費=15億円-10億円=5億円

今回のケースでは固定費が10億円から15億円に増加しているので、5億円の営業減益要因となっています。

固定費の変化による利益影響を図で表すと以下のようになります。

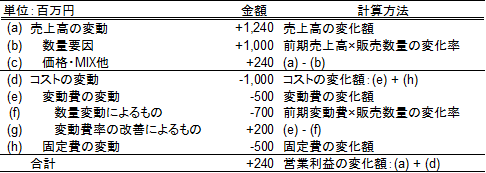

営業利益の増減要因のまとめ

ここまで、営業利益の変化を売上高の変動とコストの変動に分けて考えてきました。それぞれの要因をまとめると以下のようになります。

表2:企業Aの売上高とコストの変動要因

(b) 数量要因=前期売上高×数量の増加率

(c) 価格・MIX他=売上高の変動額-数量要因

(f) 販売数量の変動に伴う変動費の変化=前期の変動費×販売数量の変化率

(g) 変動費率の改善による変動費の変化=実際の変動費の変化額-販売数量の変動に伴う変動費の変化

(h) 固定費の変動額=今期の固定費-前期の固定費

売上高とコストの増減を要因別に5つに分解できましたが、増減益要因の分析では通常、数量要因は「売上高の変動」と「変動費の変動」を合わせて考えます。

つまり、上記の(b)と(f)を合計することで、数量による利益の増減要因が計算できます。

数量増加による増益効果=販売数量の増加に伴う増収額-販売数量の増加に伴う変動費の増加額=10億円-7億円=3億円

上記は限界利益の増減(=前期売上高×数量の増加率×限界利益率)と一致します。

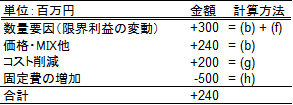

これで利益の増減要因分析は完了です。今回のケースでは営業利益が2.4億円の増益となりましたが、増益額を要因別にまとめた分析結果が表3です。

表3:企業Aの増減益要因分析

- 数量要因(限界利益の変化)=前期売上高×数量の増加率×限界利益率

- 価格・MIX他=売上高の変動額-数量による売上変動

- 変動費率の改善による変動費の変化=実際の変動費の変化額-販売数量の変動に伴う変動費の変化

- 固定費の変動額=今期の固定費-前期の固定費

限界利益とは、売上高から変動費を引いた金額、または営業利益に固定費を足し戻した金額を指します。限界利益の売上高に対する比率を限界利益率と言います。数量のみが変化してその他の要因が一定だった場合、売上高の増減額×限界利益率は営業利益の増減額と一致します。

企業Aの前期の限界利益は15億円(営業利益10億円+固定費5億円)、限界利益率は30%でした。数量増による増収額10億円に限界利益率30%をかけると、限界利益の変動額3億円が算出されます。

これは上記の増減益要因における数量増による増益額3億円と一致します。

最後に:増減益要因分析の活用方法

ここまで、営業利益の前期からの変化を、(1)数量要因、(2)価格・MIX要因、(3)変動費率(原価率)の改善、(4)固定費変動、の4つに分けて分析する方法を解説してきました。

増減益要因を分析することで、その期の利益がどのような過程で生み出されたのか?一過性要因がどれぐらい含まれているのか?今後の利益に持続性はあるのか?ということを知ることができます。

アナリストが将来の利益を予想するときも、実績値を出発点として将来の増減益要因を予想します。

数量増がどれぐらいあるのか?価格は上がるのか、下がるのか?コストはどのように変化するのか?

利益を要因別に分解して予想することで、予想の精度を高めることができます。

過去の利益の実績値を評価するのにも、将来の利益を予想するのにも役に立つのが増減益要因の分析です。ぜひ、今後の企業分析に活用してみてください。

{kind=link}