エーワン精密(6156)の企業研究レポートを書きました。

「エーワン精密を保有してる、もしくは買おうか迷っている」

という投資家の方には参考になるんじゃないかと思います。

けっこう気合い入れて書いたので長い記事になってしまいましたが、エーワン精密の高収益体質の秘密や今後の見通しの考え方(短期と中期)、現在のバリュエーションから考える投資戦略などについてまとめています。

エーワン精密って何をやってる会社?

エーワン精密はコレットチャック、切削工具、自動旋盤用カムを作ってる会社です。製品名を聞いても具体的なイメージが浮かびませんが、基本的には工作機械で使われる消耗品を作っています。

売上高の70%を占めるのがコレットチャックという製品です。

図:コレットチャックの写真(出所:エーワン精密HP)

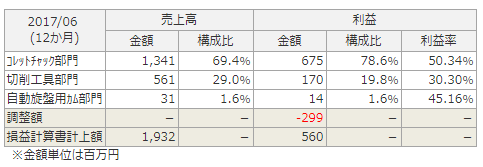

売上・利益の構成はこんな感じです。

図:2017年6月期の売上・利益構成(出所:銘柄スカウター)

ここで注目すべきは利益率の高さです。

2017年6月期は売上高19.3億円、営業利益5.6億円で、営業利益率はなんと29%もあります。

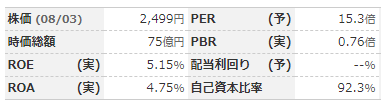

- 株価(8月3日):2,499円

- 時価総額:75億円

- 会社予想PER:15.3倍

- 実績PBR:0.76倍

- 実績ROE:5.15%

- 2017年6月期業績:売上高19.3億円、営業利益5.6億円、営業利益率29.0%

エーワン精密の営業利益率の高さの秘密

短納期×高品質の組み合わせによりニッチなニーズで高シェアを獲得

エーワン精密の特徴は、顧客のオーダーに1本から他納期で対応するところにあります。

短納期に加えて、顧客の要求を十分に満たす高品質も担保しており、「短納期×高品質」の組み合わせにより高い利益率を確保できています。

どれぐらい短納期かというと、普通のコレットチャックのメーカーだと受注から納入まで1週間程度かかりますが、エーワン精密の場合は受注の7割が当日納期となっているようです。

エーワン精密は自社から営業をかけることはないので営業部門がありません。そのかわり、注文を受けたら5分後に製造開始し、その日のうちに発送されるのです。

エーワン精密は「今すぐ部品がほしい!」というニッチなニーズに特化した会社と言えます。

小品種・大量生産で稼ぐのではなく、顧客1社1社のニーズを汲み取った「多品種・少量生産・短納期」というニッチ分野で高いシェアを持ってます。「塵も積もれば山となる」ということで、1つ1つの注文は大きくないですが、1万5千社以上の顧客から注文を得ることで売上高19億円まで積み上がっています。

エーワン精密の売上ドライバーの考え方

エーワン精密が生産・販売しているのは自動旋盤用カム(創業当初からある事業)、コレットチャック(現在の主力事業)、切削工具(今後の伸びに期待)の3種類の製品です。

それぞれの事業概要と売上ドライバーを見ていきましょう。

自動旋盤用カム:縮小事業

自動旋盤用カムはカム式小型自動旋盤という機械で使用される「カム」という部品です。

図:カム式自動旋盤の写真

図:エーワン精密が販売しているカム

カム式小型自動旋盤は同じ部品を大量に効率的に生産できる機械ですが、今は大量生産部品の生産がアジアなどの海外生産に移行してしまっているため、機械自体の生産が行われていません。

現在販売しているカムは現存機械の補充用の部品として使われているだけなので、この事業の売上高は毎年じわじわと減ってきています。

しかし、エーワン精密は償却済みの設備の活用と最低限の人員での対応により低コスト製造を徹底しておい、売上高は減少していますが利益率は上昇し、利益額も過去5年間でほぼ横ばいを維持できています。

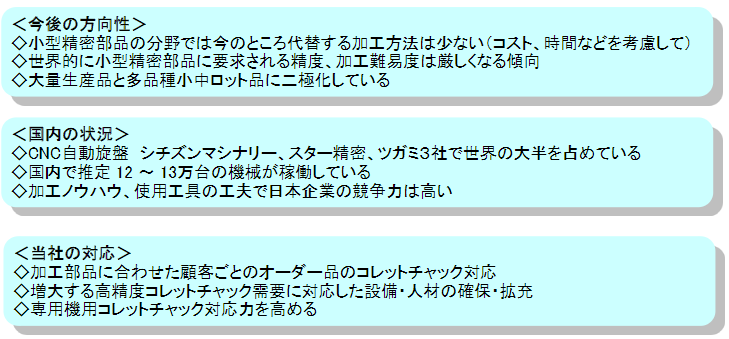

コレットチャック:顧客市場は好調が継続中

コレットチャックは小型自動旋盤で使われています。旋盤とは工作機械の中でも代表的な機種の一つで、円盤状の工作物を回転させながら加工します。

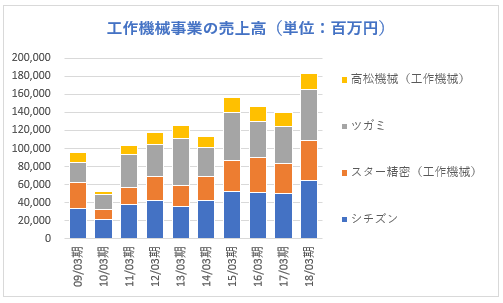

エーワン精密の製品が使われる「小型CNC自動旋盤」の国内生産金額は1,514億円で、主要メーカーはシチズンマシナリーミヤノ、スター精密、ツガミ、高松機械の4社です。この4社で世界シェアの大半を占めています。

これらの会社の工作機械売上高は現在絶好調です。

図:小型CNC自動旋盤メーカーの売上高

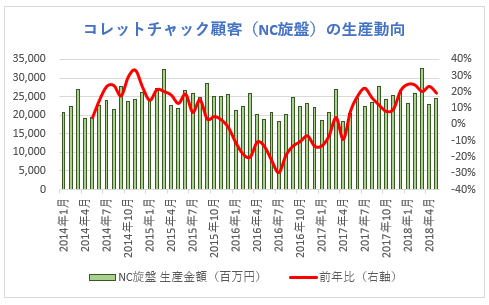

NC旋盤は経産省の統計で月次の生産動向を見ることができますが、こちらも足元で前年比20%前後の増加が続いており好調です。

図:NC旋盤の生産金額(月次、出所:経済産業省)

コレットチャックはあくまでも補修部品なので工作機械メーカーの売上高とエーワン精密の売上高が連動するわけではありません。しかし、新規装置が買われるときはコレットチャックが付属品としてついてくるので、コレットチャックの需要も強そうです。

小型CNC自動旋盤用コレットチャックの市場規模は年間25~30億円程度です。エーワン精密の売上高が約13億円なので、ざっくり半分程度の市場シェアを持っていることになります。国内にはエーワン精密も含めて4社程度のコレットチャックメーカーがあるようです。

会社側はコレットチャック市場について今後大きく伸びる見通しはないと見込んでおり、減価償却費の低さと1個の注文でも短期で加工できる仕組みを生かして、今後も着実に利益を出してく方針のようです。

コレットチャックの市場環境やエーワン精密の今後の方針は以下の通りです。

図:コレットチャック部門の今後の事業展開(出所:2018年6月期上期決算説明会資料)

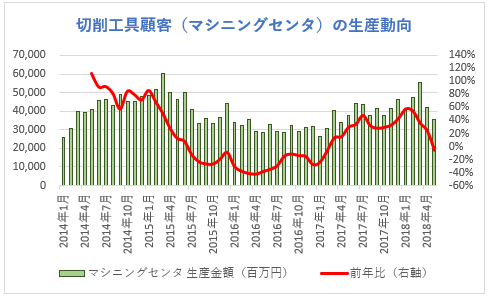

切削工具:顧客市場は足元で失速

切削工具部門では金属などの切削部品加工で使われる工具の生産や再研磨を行っています。

図:切削工具の写真

先ほどのコレットチャックは「加工対象そのものが回転して加工される機械」で使われる部品ですが、こちらの切削工具は「工具(ドリル)が回転して加工対象を加工する機械」で使われる部品となります。

切削工具が主に使われるマシニングセンターの2017年の生産金額は2,877億円で、主なメーカーはオークマ、ヤマザキマザック、森精機、牧野フライスキタムラ機械、安田工業、松浦機械、東芝機械三井精機、三菱重工など多岐にわたっています。

経産省の生産動態統計を見ると、マシニングセンターの売上高は今年に入ってからかなり失速しています。

図:マシニングセンタの生産金額(月次、出所:経済産業省)

ただし、マシニングセンタの大手メーカーは切削工具を内製しているメーカーも多いため、エーワン精密の顧客は自社での再研磨が難しい中小加工企業がメインです。なので、コレットチャックと同様にこちらも顧客市場の動向とエーワン精密の売上高は必ずしも連動しません。

切削工具の再研磨市場は価格競争が起きており、今後も市場は横ばいと会社は見込んでいます。

しかし特殊切削工具については「今までになかった工具を作る」ということでエーワン精密の知名度が上がっており、今後の受注拡大が見込まれています。

切削工具部門の競合状況は以下のとおりです。

図:切削工具部門の今後の事業展開(出所:2018年6月期上期決算説明会資料)

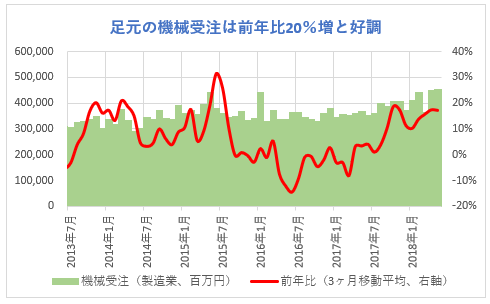

短期見通し:機械受注とエーワン精密売上高の相関に注目

それではエーワン精密の売上高の先行指標となるものはないのでしょうか?

エーワン精密の決算説明会資料によると、エーワン精密の月次売上高は実質機械受注との相関が高いようです。

図:機械受注(製造業)の動向(出所:内閣府)

製造業向け機械受注は2017年4月頃から好調に転じ、足元では前年比20%増と好調です。

図:機械受注(製造業の動向、出所:内閣府)

一方でエーワン精密の売上高はというと、2017年1-3月期から売上高がプラスに転じてその後成長が加速しています。

図:エーワン精密の四半期売上高(前年同期比、出所:銘柄スカウター)

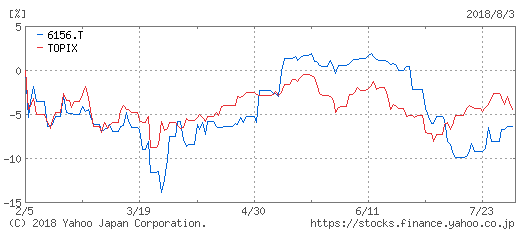

しかし2018年1-3月期はコレットチャック部門で調整があったようで、売上高は前年比ほぼ横ばいに減速しています。

それが原因なのか、5月中旬以降のエーワン精密の株価はTOPIXをアンダーパフォームしています。

図:株価指数の推移(青い線がエーワン精密、赤い線がTOPIX)

エーワン精密の2018年4-6月期(4Q)予想

エーワン精密の2018年6月期の業績予想は売上高2,050百万円(前年比6.1%増)、営業利益587百万円、営業利益率28.6%です。第4四半期だけで見ると売上高553百万円(前年比11.5%増)、営業利益145百万円(26.3%)と予想されています。

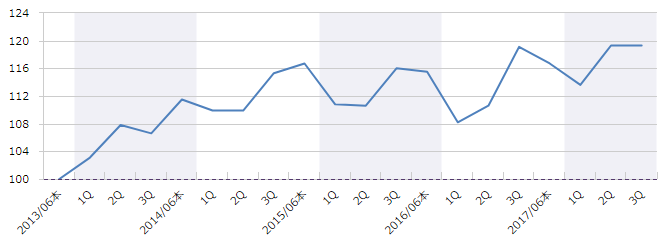

過去の四半期動向を見てみると、エーワン精密の売上高は下期(1-6月期)に偏る傾向があるようですが、3Q→4Qでは決まった傾向は見られません。

4Qの売上高予想553百万というのは前四半期比9.1%増になるのですが、足元の機械受注はそれよりも強そうなので、売上高予想の達成難易度はそこまで高くなさそうです。

エーワン精密の売上高は下期に偏る傾向あり(図:指数化された四半期売上高の動向)

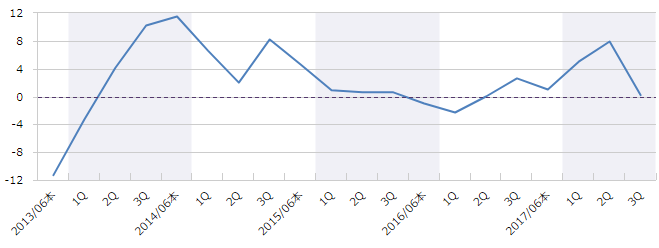

一方で営業利益率の四半期動向を見てみると、4Q(4-6月期)は経費が集中するからか3Qよりも毎年2ポイントぐらい下落しています。今期3Qの営業利益率が30.2%だったので、4Qの会社予想26.3%という数値はやや保守的かもしれません。

営業利益率は4Qに下落する傾向あり(図:四半期営業利益率の推移)

4Qに売上高553百万という会社予想を達成して、利益率の下落が通常の季節性どおりの2ポイント程度にとどまった場合、4Qの営業利益は155百万円(営業利益率28.0%と想定)となり、4Qの会社予想145百万円を若干ですが上回る計算となります。

3Qは売上高が失速しましたが、足元の顧客業界の生産動向や機械受注の状況を見る限りだと、調整は一時的でおそらく4Qには再び売上高が伸びてくるんじゃないかと思います。

足元の株価下落が3Q決算の失速が原因なのだとしたら、4Qに再び売上高が伸びて利益が会社計画を上回るのであれば、短期的に株価は強含む可能性があるんじゃないでしょうか。

ちなみに、4Qの決算発表は8月10日の予定です。

長期見通し:シクリカルに変動するものの横ばいトレンドか

エーワン精密の業績動向とバリュエーションを長期投資の観点から見てみましょう。

売上高・利益の長期トレンド

まずは売上高の長期トレンドを見てみます。

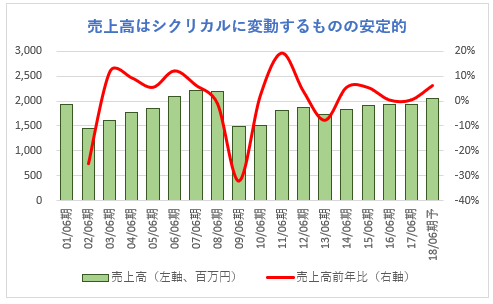

顧客が工作機械メーカーというシクリカルな業界なので、売上高は景気とある程度連動しているようです。しかしニッチなニーズに特化しているおかげか、顧客業界に比べると変動は小さくて安定しています。

2014年6月期以降は国内の設備投資回復と連動して売上高が少しずつ増えてきています。

とはいえ成長市場でビジネスをやっているわけではないので、売上高はシクリカルに変動するものの長期では横ばいトレンドと言えそうです。

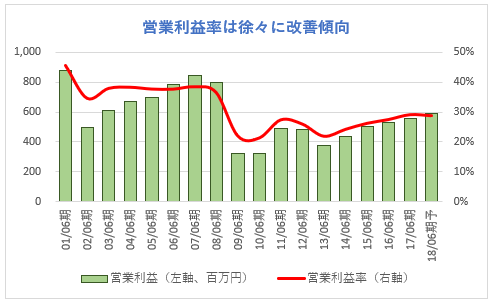

営業利益も売上高の拡大と利益率の改善に牽引されて増えてきています。

エーワン精密の営業利益率は29.0%ですが限界利益率は以下のグラフのように安定して50%以上あるので、売上高が増えれば利益率は徐々に改善することになります。

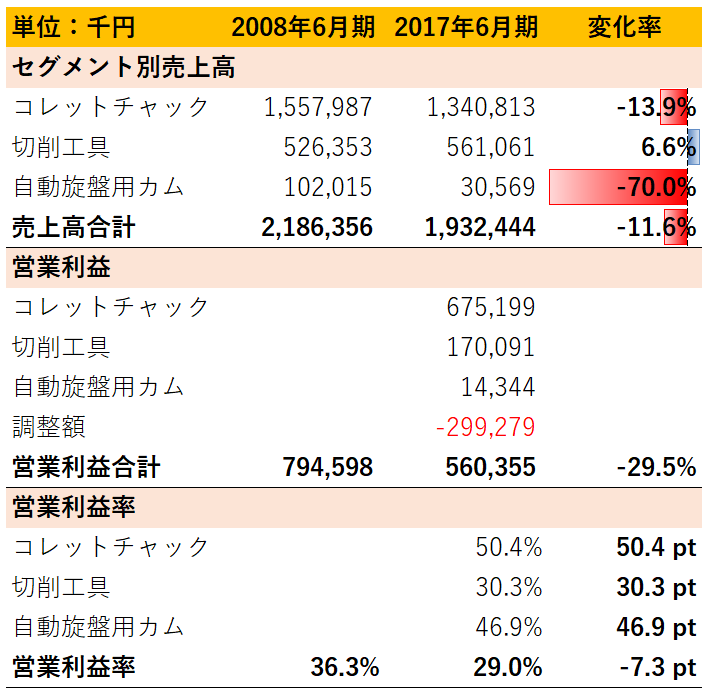

ただ、営業利益率がリーマンショック前の水準と比べると低くなってしまってるのが気になりますね。

2008年6月期はセグメント別の利益が開示されていないので推測になりますが、おそらく利益率の高いコレットチャックと自動旋盤用カムの売上高が減少し、相対的に利益率が低い切削工具の売上高が増えたことによるミックスの影響が大きいのだと思います。

また、全体の売上高も2008年6月期の21.9億円から2017年6月期には19.3億円まで2.5億円減少してるので、固定費が変わっていなければ限界利益率50%として1.2~1.3億円の利益減少要因が生じます。

市場全体の縮小とミックス悪化が、エーワン精密の利益率がリーマンショック前の水準まで戻っていない原因と言えそうです。

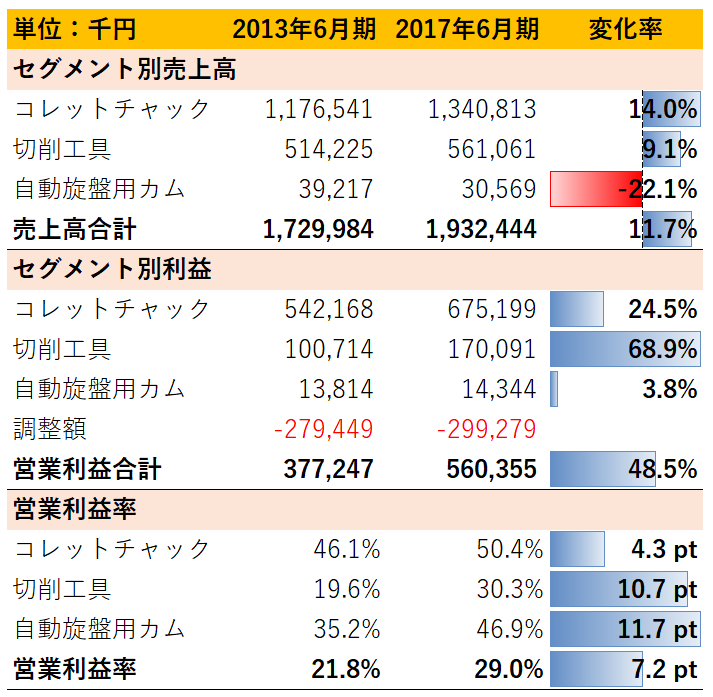

参考までに、2013年6月期から2017年6月期までの業績変化も載せておきます。この間は売上高拡大と各事業における利益率改善が業績を牽引しています。

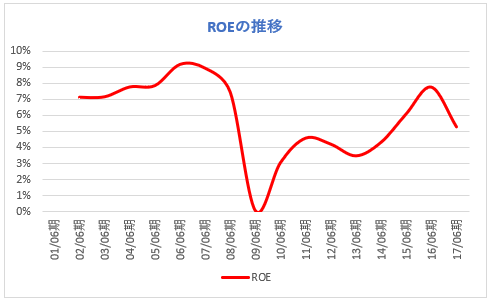

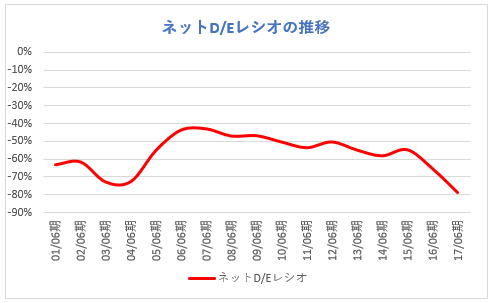

ROE、配当性向、ネットD/Eレシオの動向

ROEは利益率の改善に伴い上昇してきましたが、2017年6月期は少し悪化して5.3%となっています。2016年6月期は投資有価証券売却による特別利益があったので、2017年6月期のROEがエーワン精密の実力値です。

営業利益率が30%近くある会社としてはROEが低すぎます。

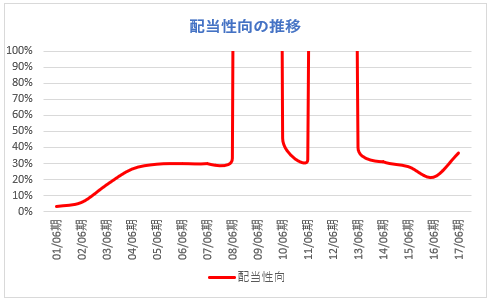

無借金経営で現預金をたくさん保有しているにもかかわらず、配当性向は30~40%しかなく、自己資本比率は90%を超えています。

配当性向の拡大や自社株買いなどを期待したいところですが、流動株が少ないので自社株買いは期待できません。

配当方針は「配当性向30%以上」を基本方針として掲げているのに加えて、大きな設備投資が必要ない場合は配当性向30%を超えていても増配する方向で考えているようです。

ただ、過去の傾向を見る限りだとあまり配当に積極的な会社ではなさそうなので、数億円利益が上振れた程度では増配になる可能性は低そうです。

結論:エーワン精密への期待

エーワン精密の8月3日時点の株価とバリュエーションは以下の通り。

PBR 0.76倍というのは一見すると魅力的ですが、ROEが5.2%しかなくて今後も下落が見込まれることを考えると、残念ながら必ずしも割安な水準であるとは言えなそうです。

PERは15.3倍と利益成長があまりない期待できない業界の会社としてはやや高めです。利益率の高さや経営の安定性、保有している現預金に対してプレミアムが付与されているのだと思います。

ただ、1株当たり配当金が60円なので、配当利回りは2.4%とやや高めです。もし2018年6月期か2019年6月期に70円まで増配されることがあれば、配当利回りは2.8%まで高くなります。そうなると「安定利益・高配当銘柄」として株価が上がる可能性はあります。

景気が悪化する局面に入った場合、エーワン精密の減益・減配はおそらく避けられません。コスト削減の余地も少ないと思うので、景気悪化局面では絶対に持ってはいけない株だと思います。

一方で景気が拡大する局面では売上・利益が非常に安定しているので、リスクを抑えて景気拡大の恩恵を享受できる銘柄になります。EPSの拡大と2%程度の安定した配当収入を生み出してくれます。

一発逆転が起きるとすれば、資本政策の改善ですね。今はROEが低すぎるのでPBRが1倍を切っていてもしょうがないですが、配当政策の変更などでROE経営に舵が切られた場合、PBRは一気に1倍まで再評価されると思います。

とはいえ、なかなか配当政策変更のカタリストもなさそうなのが現状です。2007年に社長に就任した林氏は野村證券の出身ではあるのですが、前社長の梅原氏が相談役にいる限りは会社の方針が抜本的に変わる可能性は低そうです。

今の時価総額や流動性、株主構成だと、アクティビストに買われて増配を迫られる可能性も低いです。

とりあえず景気が拡大してる限りは「安定利回り+配当政策変更というコールオプション」として保有しつつ、景気減速の兆候を機械受注から感じたら放出するという投資戦略が良いんじゃないかと思います。

エーワン精密の参考資料

前社長の梅原氏はカリスマ的な経営者として有名で、カンブリア宮殿などのメディアへの露出も多かったです。こちらの本はそんな梅原氏の経営哲学がまとめられています。

優良中小型銘柄を探すヒントになるかもしれません。

|

日本でいちばんの町工場 エーワン精密の儲け続けるしくみ

梅原 勝彦 日本実業出版社 2011-02-26

|

の企業研究レポートを書きました。「エーワン精密を保有してる、もしくは買おうか迷っている」という方には参考になると思います。エーワン精密の高収益体質の秘密や今後の見通しの考え方、){kind=link}