環境試験器で世界トップシェアのエスペックですが、株価が2018年1月をピークに下落しています。

- エスペックはどんな会社なのか?

- エスペックの業績と株価の動向はどうなってるのか?

- エスペックの財務分析の結果は?

といったことを調べてみました。

なぜエスペックを調べようと思ったのか?

今回エスペックを調べようと思ったのは、以下のような条件でスクリーニングした結果、エスペックは条件を満たしており、投資チャンスがあるんじゃないかと思ったためです。

- 売上高が3年連続で増加→事業が順調に拡大している

- 配当利回りが3%以上→株価に割安感がある

- 純有利子負債がゼロ以下→配当余力がある

- 営業利益率が10%以上→事業にそれなりの競争力がある

- 時価総額が1,000億円以下→ミスプライスが起こりやすい中小型株

この条件でスクリーニングしてみた結果、エスペックも含めて8社が条件を満たしていました。

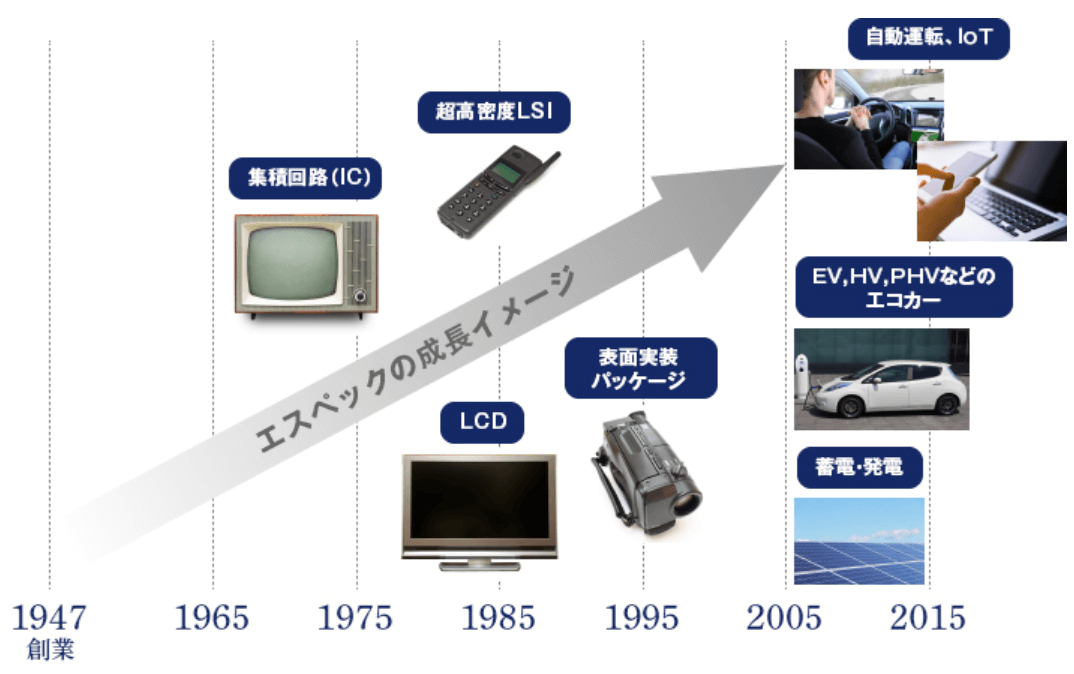

ざっと各社の概要を調べてみて、エスペックには次世代自動車とか二次電池といった成長テーマが事業にあったので、今回はエスペックを調べてみることにしました。

エスペックって何をしている会社?

エスペックは、売上高441億円、営業利益46億円の東証一部上場企業の中では比較的小さめの会社です。

ですが、エスペックは環境試験器という分野で世界トップのメーカーであり、世界シェアは30%、国内シェアは60%もあります。

経産省が2014年に発表したグローバルニッチトップ企業100選にも選ばれてます。

環境試験器とは?

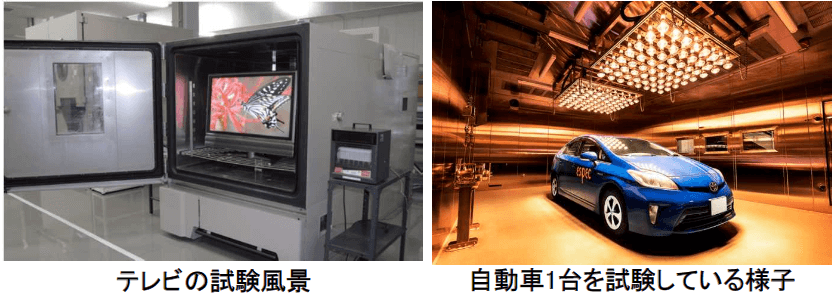

エスペックの主力製品は世界トップシェアの環境試験器です。

環境試験器とは、自動車やスマホなどの製品が砂漠やジャングルなどの厳しい環境でも品質が保たれるか試験する装置です。

環境試験器で温度や湿度、圧力、光など様々な環境を人工的に再現し、その中で対象製品の品質や耐久性を確認します。

例:テレビや自動車を環境試験器で試験してる様子

エスペックの事業内容と売上構成

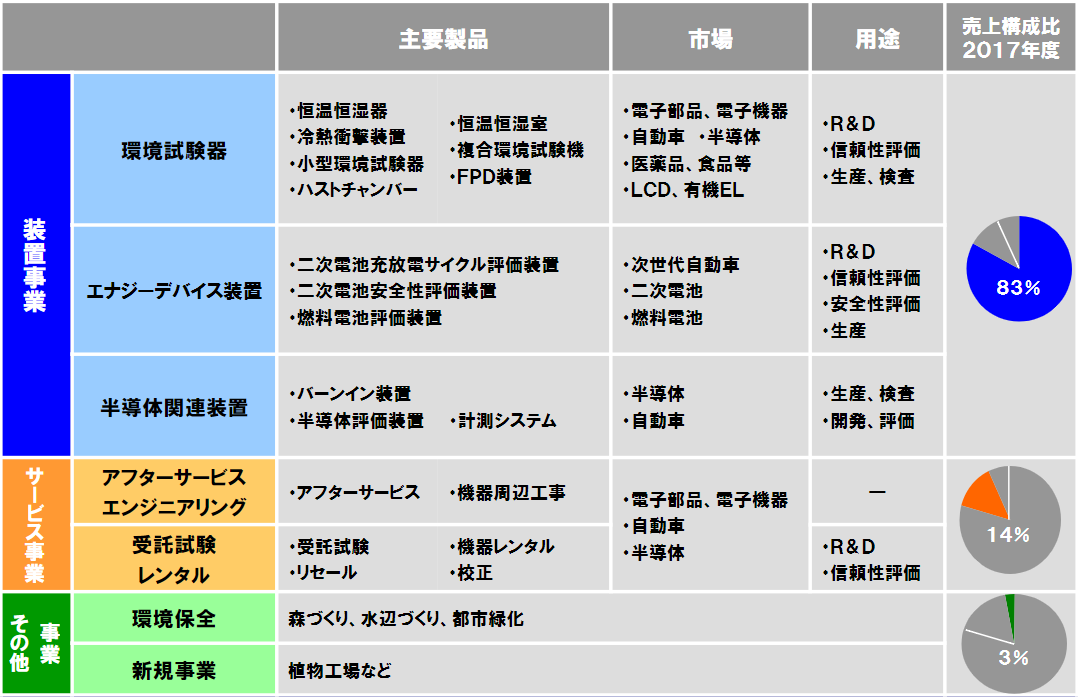

エスペックの売上構成と事業概要は以下の通りです。

- 環境試験器:温度や湿度などの環境因子による自動車やスマホなどへの影響を試験する装置

- エナジーデバイス装置:二次電池などの充放電試験を行う充放電評価システム、電池の製造工程で使用する電極乾燥装置

- 半導体関連装置:半導体・電子部品などの電気特性を評価する計測システム、半導体の検査工程におけるバーンイン装置

- サービス事業:装置のメンテナンスサービスや設置・移設・周辺工事、受託試験や環境試験器のレンタル、など

- その他事業:環境保全事業、植物工場事業、基礎研究

環境試験器という製品の売上高は、顧客業界の設備投資動向と連動しそうです。

エスペックの顧客市場を見る限りだと、医薬品、食品はディフェンシブ業界なので安定した需要が見込めそうです。また、次世代自動車や二次電池は、どのメーカーと付き合いがあるのかにもよりますが、今後の成長事業として期待できそうです。

一方で、半導体やLCDは需要がシクリカルに大きく変動する業界ですが、しばらくは設備投資が減っていきそうなので、エスペックの今後の足を引っ張る要因にならないか心配ですね。

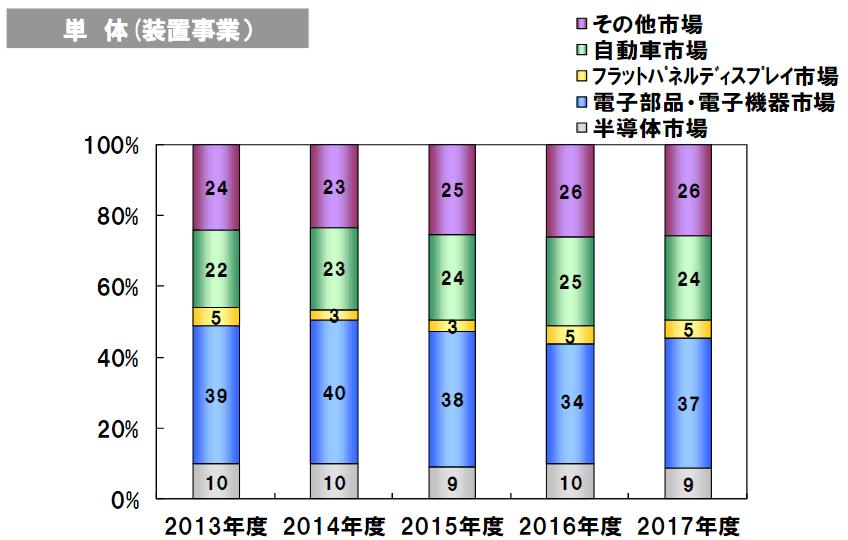

ただ、以下はエスペックの装置売上高の内訳になりますが、需要減が懸念される半導体やFPD業界は合わせても全体の14%しかないので、そこまで大きなマイナス影響にはならないかもしれません。

電子部品・電子機器と自動車向けの売上高が大きいので、これらの業界の投資動向にはかなり影響を受けそうです。

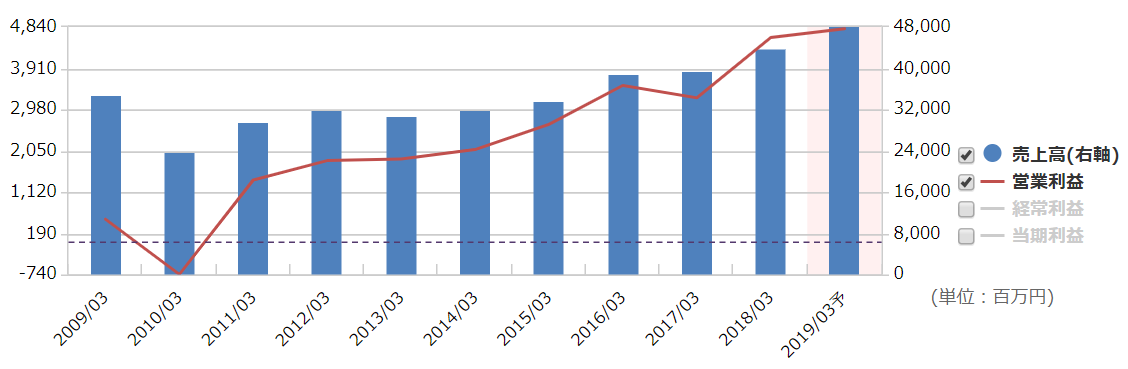

エスペックの過去の業績動向を見る

マネックス証券の企業分析ツールを使って、エスペックの業績動向を見てみます。

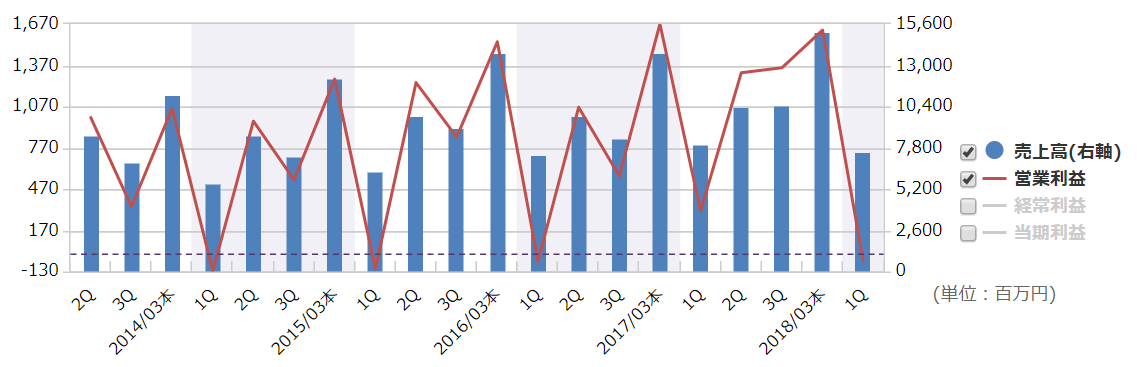

まずは売上と利益の推移です。

2008年度、2009年度はリーマンショックもあって自動車・エレクトロニクスメーカーの設備投資が減少し、エスペックも大幅な減収減益となっています。

その後は順調に業績が拡大していますが、特に2015年度と2017年度の増収増益が大きいですね。

2017年度は半導体関連装置が減収となったものの、環境試験器は国内外で好調、エナジーデバイス装置は2016年度の大型受注が貢献して増収となりました。

エスペックの2018年度業績予想

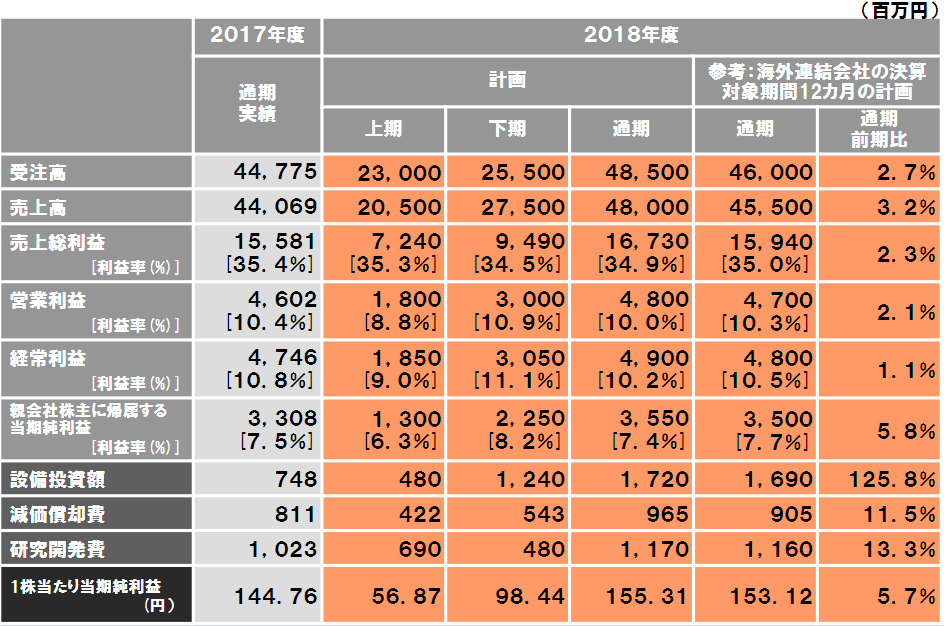

2018年度は、売上高が8.9%増収の480億円、営業利益が4.3%増益の48億円と予想されています。

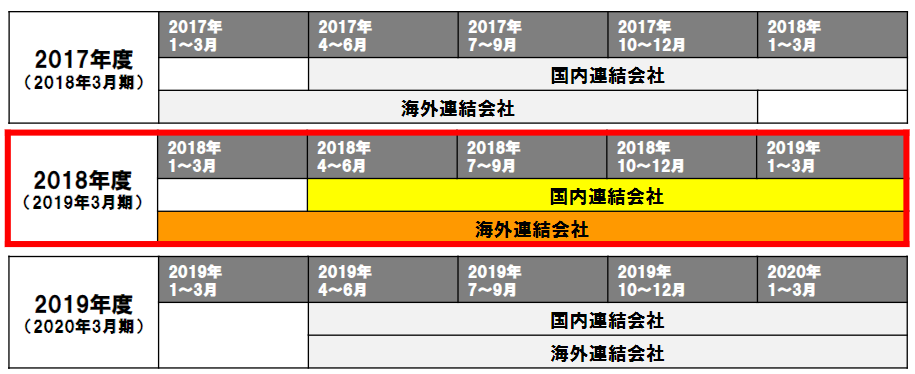

ですが、以下のように海外子会社の連結期間が2018年度から変更されています。

なので、この影響を除くと実質的には以下の表のように3.2%増収、2.1%増益が見込まれています。

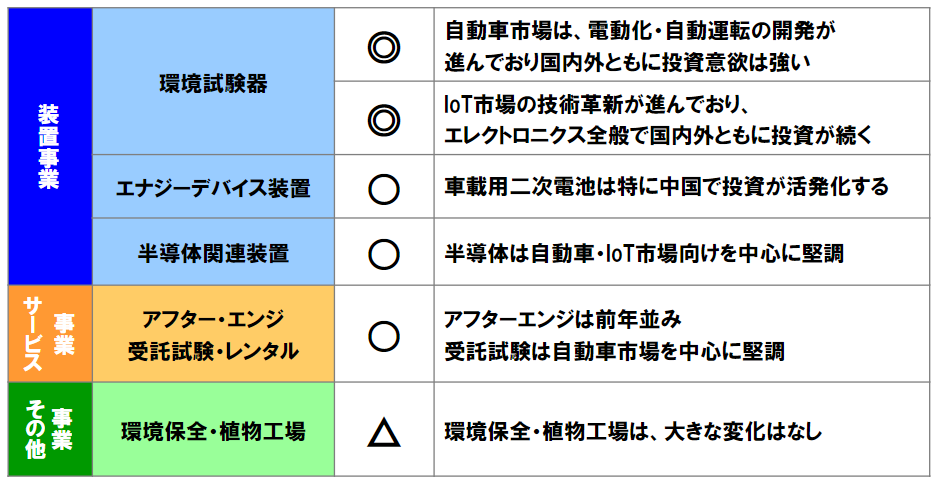

製品別の見通しは以下の通りです。

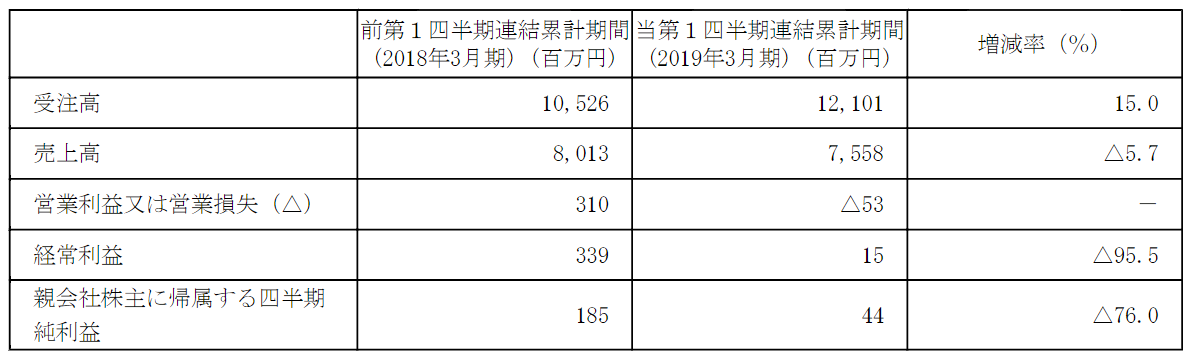

エスペックの2018年度1Q決算の内容と株価の反応

これに対して第1四半期の実績ですが、売上高は5.7%減収の76億円、5,300万円の営業赤字となりました。

以下はエスペックの四半期業績の推移ですが、18年度1Qは前年に対しても、通期予想に対しても弱い結果となっています。

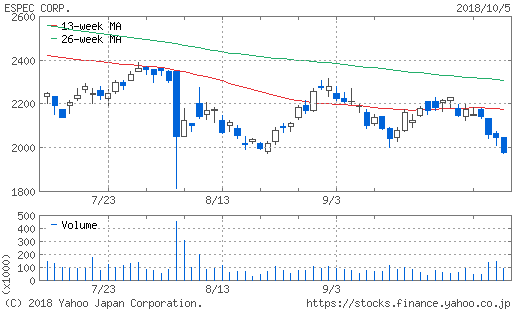

株価も1Q決算発表のタイミングで大きく下落しています。

一見悪く見える決算でしたが、決算短信を読むと実態はそこまで悪くなかったように感じました。

環境試験器は納期が長い製品の受注が増えているため売上高は減少しましたが、受注高は前年比で増加しています。

エナジーデバイス装置も大型案件の貢献で好調だった前年に比べると売上高は落ちていますが、受注高は増加しています。

半導体関連装置は売上・受注共に減少していますが、全体として連結の受注は前年比で15%も増加しています。

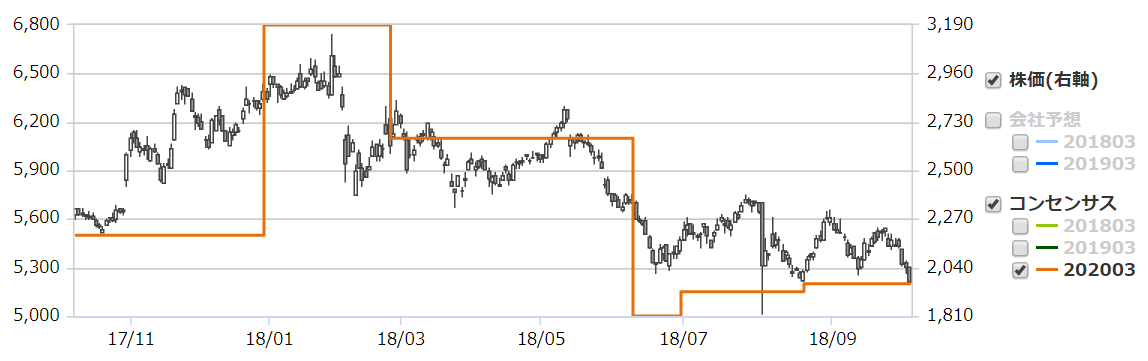

エスペックの株価と市場コンセンサスの変化

エスペックの株価は2018年1月にピークをつけてから、下落が続いています。

下のグラフはエスペックの株価と市場コンセンサスの推移ですが、2020年3月期のコンセンサス予想が1月から株価と一緒に大きく下落しているのが分かります。

チャートからは株価の下落トレンドがまだ続いているように見えますが、市場コンセンサスは底打ちして徐々に改善しているようです。

予想を開示しているアナリストが1人しかいないのでどこまで信用できるのか分かりませんが、2019年度の営業利益予想は6月から徐々に上向いてきています。

1Q決算は売上・利益が弱かったので株価は一時的に売られましたが、受注は好調で市場コンセンサスは底打ちして改善の兆しがあります。

それでは、エスペックのバリュエーションはどうでしょうか?

エスペックのバリュエーションの推移

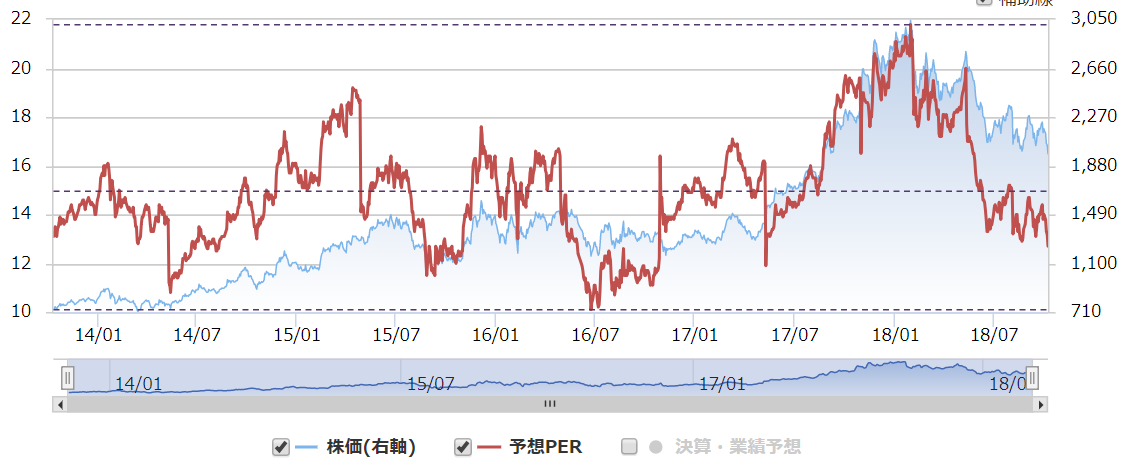

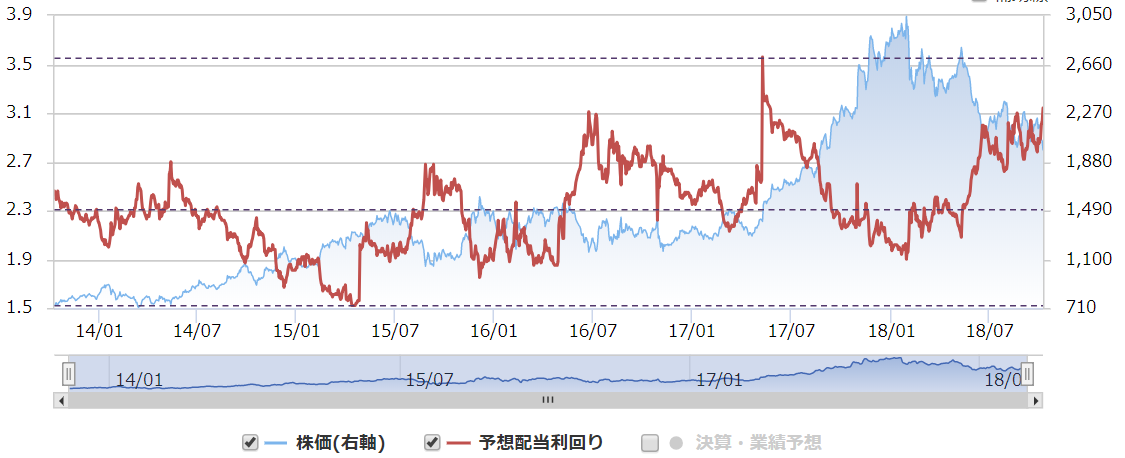

エスペックのバリュエーションをPER、PBR、配当利回りの順番で並べます。

図:予想PERの推移

ピーク時のPERは20倍を超えていましたが、現在は12.7倍で東証一部全銘柄の平均15倍強を下回っています。割安な水準だと思います。

図:PBRの推移

PBRは過去の平均と比べると割高ですが、ROEの実績8.3%に対してPBRが1.2倍なので、若干割安~妥当な水準といった感じでしょうか。

図:予想配当利回りの推移

配当利回りは3.1%もあるので、割安感が目立ちます。

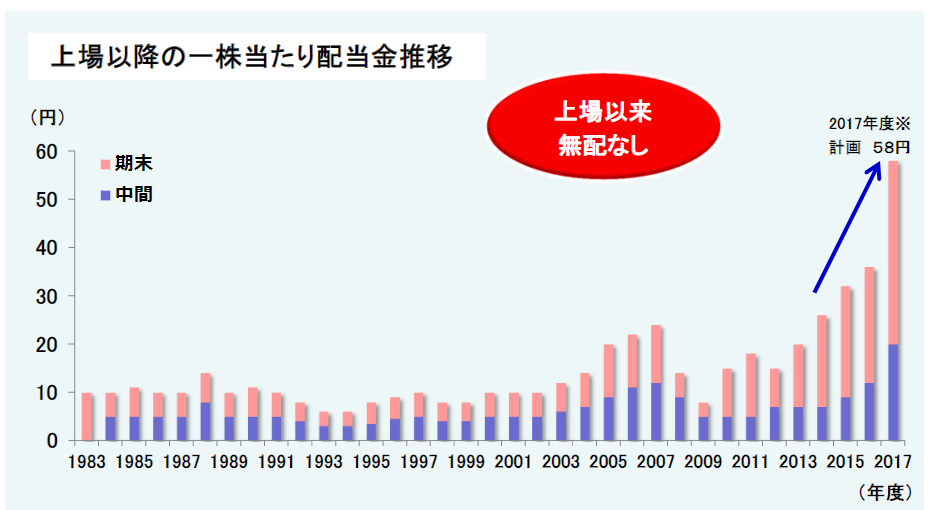

エスペックは「配当性向40%」と「安定配当」を配当方針に掲げていますが、過去の配当の傾向を見る限りだと減益の時は普通に減配をしてきます。

エスペックの配当方針

配当性向40%を基本とし、安定した配当を実施

バリュエーションはPERと配当利回りに割安感がありますが、結局のところ一番大事なのは今期の業績が会社予想を達成できるかどうか、来期に増益を維持できるかどうかという点になりそうです。

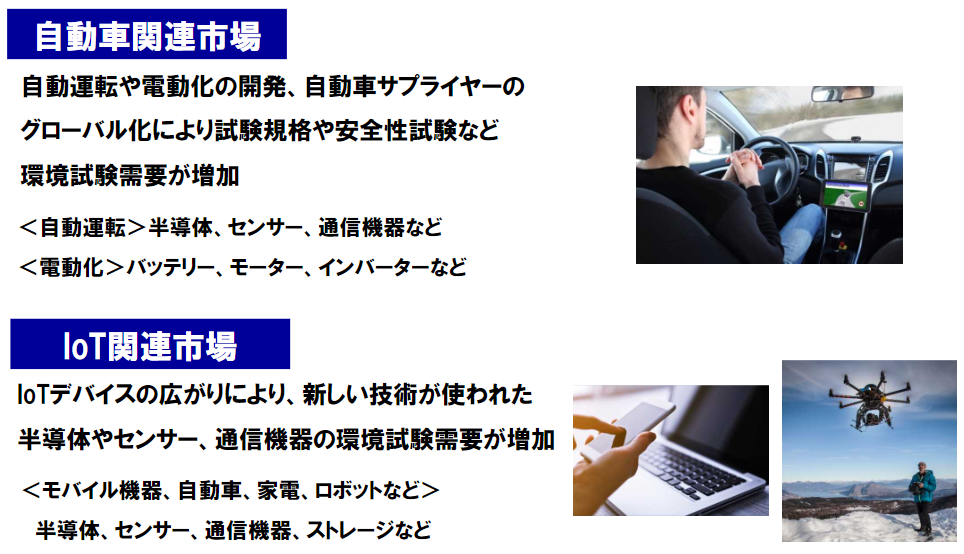

エスペックの今後の成長ドライバー

中計資料にも書かれていますが、今後の成長が期待できる分野は(1)自動運転、(2)電気自動車、(3)IoT関連市場です。

自動運転や電気自動車、IoTの普及により最先端の電子部品・電子機器の開発が進み、環境試験器の需要拡大が予想されています。

また、電気自動車関連では二次電池の充放電評価を行うエナジーデバイス装置の需要拡大も見込まれます。

- 現在の売上・利益規模はどれぐらいなのか?

- どのバッテリーメーカーと主に取引があるのか?

- 今後の二次電池の能力拡大に向けて受注が取れているのか?

- 競合はどこなのか?競合に対する優位性はあるのか?

エスペックに投資をするのであれば、このあたりはIRに電話取材して確認しておきたいところです。

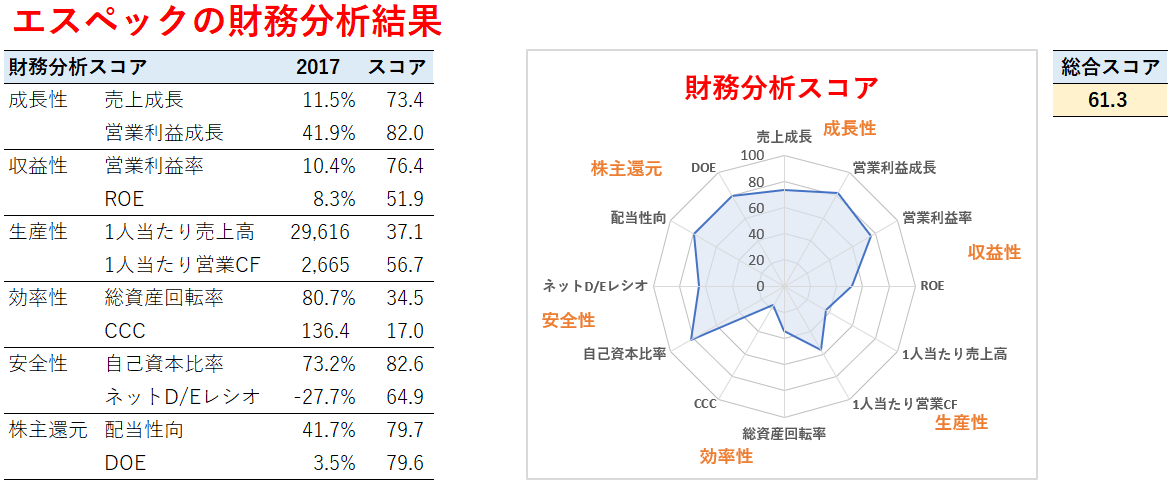

エスペックの財務分析スコア

最後に、当サイトで公開しているEXCEL財務分析ツールを使って、エスペックの財務分析を行ってみます。

まずは企業の実力値を測る財務分析の総合スコアですが、以下のように61.3というスコアになりました。

これは日本の全上場企業の財務指標と比較してエスペックの実力値をスコアリングした結果となりますが、60点越えというのはかなり良い数字となります。

生産性と効率性は低いスコアになっていますが、成長性、安全性、株主還元のスコアが高くて全体として高得点になっています。

収益性もROEは普通ですが、営業利益率は高めのスコアです。

株主還元は配当性向が40%以上あるので日本の上場企業の平均よりも高いですが、資本効率が悪く、営業利益率が10%以上あるわりにROEが低いです。

今後3年間で投資と研究開発費を増やす計画のようですが、借金がゼロで十分な現金を持っている、フリーキャッシュフローがプラスということを考えると、株主還元にはまだ拡大の余地が残されているように思えます。

エスペック:要確認の項目もあるが、割安感あり

エスペックについて調べた結果、考えたことをまとめます。

エスペックの株価は2018年1月をピークに下落しています。

背景には、バリュエーションが高くなりすぎてしまったこと(PERが20倍以上)、好調だった17年度の業績に比べて18年度は成長が鈍化していること、などがあると思います。1Q決算は前年に対しても18年度計画に対しても弱い結果となり、株価アンダーパフォームの追加的な要因になっています。

しかし一方で、1Qは受注が好調だったので、2Q以降の業績には期待が持てます。実際、市場コンセンサスも底打ちをして改善の兆しがあります。

エスペックの業績は自動車や電子部品の設備投資と連動してシクリカルに動くので、景気が悪化する局面では減収減益は避けられません。

ですが、電気自動車や自動運転などの個別の成長ドライバーも持っています。特に電気自動車の普及で需要拡大が見込まれるエナジーデバイス装置は、今後期待できるエスペックの成長ドライバーです。

バリュエーションは、PER(12倍強)と配当利回り(3%強)に割安感があります。特に配当利回りはかなり割安な水準だと思います。

財務分析の結果も良好で、成長性、株主還元、安全性、収益性で高いスコアを出しています。

1Q決算の中身と今後の成長ドライバーについてIRに確認した方がいいですが、これらの要因がクリアになれば投資対象として十分に魅力的な水準だと思いました。

IR取材をする機会があれば、以下の点を確認したいです。

- 1Q決算に海外企業の業績がどのように連結されているのか

- 1Qの売上・利益が弱かった背景と、受注が好調だった背景

- 成長ドライバー(特にエナジーデバイス装置)の今後の見通し

- 投資減速が見込まれる半導体とFPD業界向けの今後の売上見通し

{kind=link}