今後の景気・株価の見通しについて考察します。

僕の予想のやり方は景気サイクルと相場サイクルの組み合わせです。年末から来年半ばぐらいまでの予想となります。

参考になったら以下のツイートをRTやいいねしてもらえたらうれしいです。ご意見も大歓迎です。

今後の景気・株価見通しの記事を書きました!

景気サイクルと相場サイクルの組み合わせで来年半ばぐらいまでの予想をしています。

参考になった方はRTやいいねしてもらえたらうれしいです😆

景気や相場について議論するのも好きなので、皆さんのご意見も大歓迎です🔅https://t.co/p8dHlQPs2B

— 上原@外銀→投資家 (@uehara_sato4) November 23, 2019

最近の景気動向を国別にザックリ把握

まずは国別の景気動向をざっくり把握するために、9月までのOECDの景気先行指数を見てみます。

中国は今年の春頃に底打ちをして回復傾向にある一方で、日米欧の先進国はいまだに景気が弱いです。特にドイツの景気が弱いという状況です。とはいえ中国の10月の統計データは9月から悪化しているので、中国の景気がこれから回復に向かうかどうかは半信半疑という感じです。

弱い景気とは対照的に株価は年初来高値を更新

一方で株価は8月から上昇に転じており、日経平均株価は年初来高値を更新、米国のS&P500は過去最高値を更新しています。

株価が上昇している背景には、①半導体販売額に底打ちの兆し、②アメリカの利下げ、③米国の対中関税第4弾の延期の可能性、④中国の経済対策効果(経済指標の改善)などがあると思います。

下のグラフは日経平均株価とバリュエーション(PER)の推移です。コンセンサス予想はいまだに切り下がっていますが、バリュエーションが上がって株価が上昇しています。

企業業績は改善していないのに株価は上がっているので、これは米国(FRB)や欧州(ECB)が行った利下げと日銀への追加緩和期待から始まった金融相場による株価上昇と言えます。

ツイッターでも以下のようにコメントしていますが、ソニーフィナンシャルの株価をEPSとPERに分解したチャートが分かりやすいと思います。

日本と米国の株価の分解(EPS×PER)

ソニーFはこれから業績相場に入ると予想していて、しかも米国株よりも日本株優位の相場に期待してる。

輸出企業への依存度が高い日本の業績はサービス業が多い米国よりも世界景気への感応度が高い。これから景気が回復すれば日本の方がEPSの改善が大きくなる。 pic.twitter.com/XdyDC4qYDY

— 上原@外銀→投資家 (@uehara_sato4) November 21, 2019

今後の株価見通しは?

今後の相場見通しは以下のように考えています。

- 今までは金融相場によって株価は上がってきたが、これからは業績相場へと移り株価上昇は続く

- ただし、前回の業績相場(2016年後半~2018年前半までの1年強)と比べると、今回の株価上昇は短くなりそう

このように考えている根拠は以下の通りです。

①電子部品・デバイス工業の在庫サイクルはすでに回復フェーズ

まずは電子部品・デバイス工業の在庫サイクルを見てみましょう。下のグラフは国内の電子部品・デバイス工業の生産と在庫の前年比を表していますが、オレンジ色の在庫前年比は今年の6月からすでに前年比マイナスになっています。

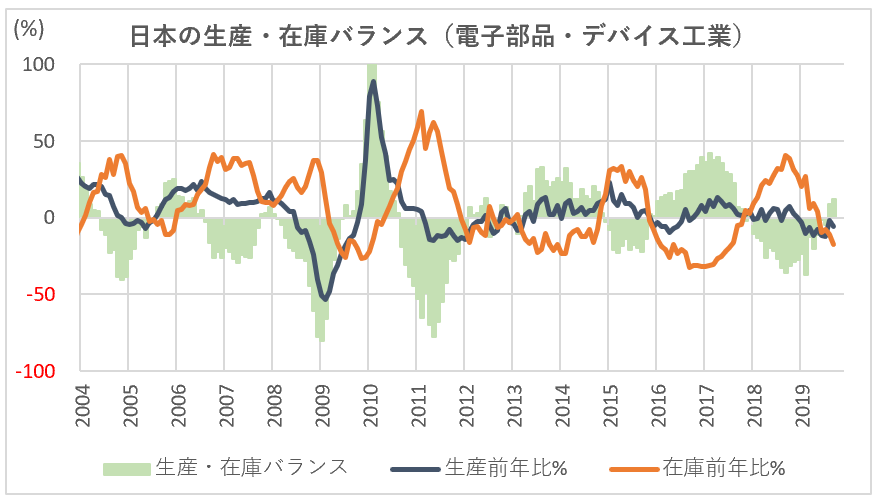

図:電子部品・デバイス工業の在庫サイクル

電子部品・デバイスの在庫サイクルは国内全体の生産動向に先行して動きます。日経平均株価は去年の10月から急落しましたが、上のグラフを見ると去年の10月頃は在庫水準が非常に高かったことが分かります。

需要が鈍化して在庫が積み上がってしまい、昨年後半からずっと在庫調整が続いていました

しかし現在は在庫調整が進んでおり、過剰在庫はほとんどありません。生産の前年比は2018年12月から10ヶ月連続でマイナスが続いていますが、年明け頃には前年比プラスに戻ってくると思います。

②アナリストの業績下方修正は底打ち

下のグラフはアナリストの業績予想の変化です。青い棒グラフが上方修正の数、赤い棒グラフが下方修正の数、そして赤線がその差分(上方修正の数-下方修正の数)を表しています。

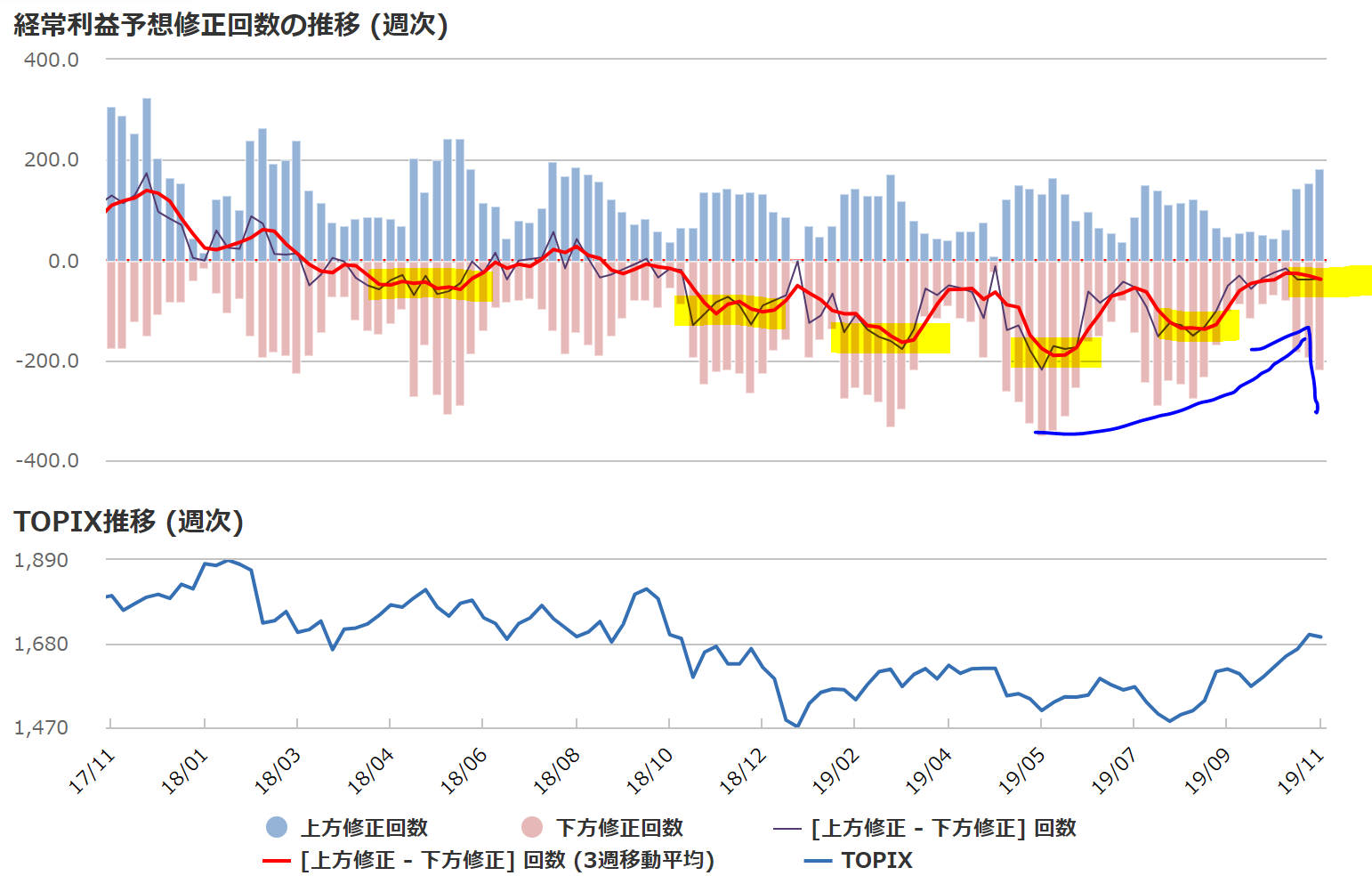

赤い線グラフがマイナス圏にあるときは、下方修正の数が上方修正の数を上回っているので、市場全体の業績見通しが切り下がっている状況となります。

2018年の前半から後半にかけてだんだんと上方修正の数が減り、2018年の後半からは下方修正の数が増えていきました。その結果、赤線のマイナス幅が拡大していましたが、2019年4-6月決算、7-9月決算と徐々に下方修正が減ってきました。

来年の4-6月期あたりから業績が増益転換してくることに期待してます。

③各国の金融緩和・財政出動の効果がこれから出てくる

各国はここ数ヶ月で金融緩和の姿勢を強めており、中国や欧州では財政出動の話まで出ています。

アメリカでは2014年10月に資産買い入れを停止し、2015年12月から利上げが開始されました。さらに2017年10月には資産圧縮を開始して、禁輸政策の正常化を進めてきました。しかし、景気後退に対する予防的措置として、2019年7月、9月、10月と利下げが行われました。

アメリカの利下げはここでいったん休止となりますが、これから徐々に利下げによる景気押し上げ効果が出てくると思います。

中国でも9月から利下げが開始され、11月にも追加の利下げが行われました。

日本ではまだマイナス金利の深掘りは行われていませんが、日銀の10月会合ではマイナス金利の深掘りについても正式にコメントされており、金融緩和の姿勢が強化されています。

今後は日本、中国、ドイツなどで財政出動が行われる観測も出ており、利下げによる景気押し上げ効果に加えて政府の景気押し上げ施策も加わり、年明け頃から景気回復ムードになってくると思います。

④その他の根拠

その他にも、設備投資の動向を表す工作機械受注に先行するデータがすでに底を打って回復の傾向にあることや、投資部門別売買動向を見ると外国人投資家がすでに買いを増やしていることを見ると、これから企業の業績回復に伴う株価上昇(業績相場)になると思っています。

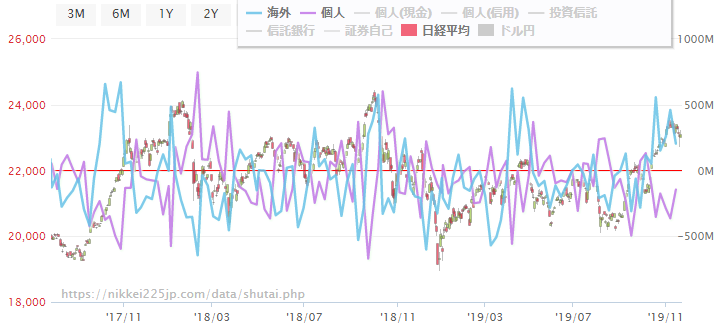

下のグラフは投資主体別の売買状況ですが、青線の海外投資家が買いを増やしてる一方で、紫線の個人投資家が株を売っている状況です。

海外投資家はまだ日本株のポジションは増やしきれていない(オーバーウェイトにはしてない)状況なので、これから業績が回復する局面では追加的に買われる余地があると思います。

ただし、2020年後半には再び景気後退リスクが高まる

ここまで「今までは利下げによる金融相場。これから実際に業績が回復して業績相場に入る」という日本株に対して強気なことを言ってきましたが、今回の業績相場は長くは続かないと思っています。

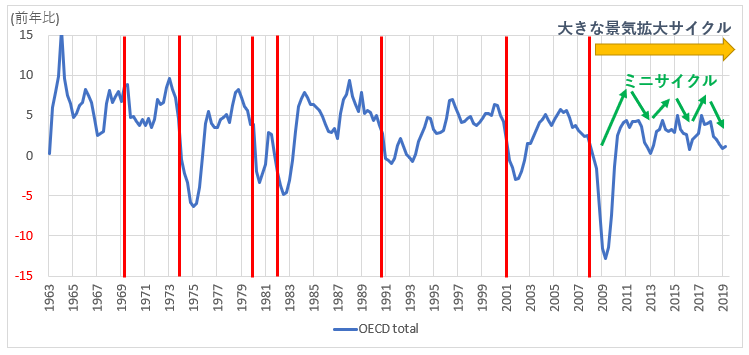

大きなサイクルで見ると、リーマンショックが終わって2009年から景気の拡大サイクルに入りました。そして2009年以降、景気後退に陥ることなく景気のミニサイクルが3回繰り返され、今回は4度目の景気回復となります。

下の図はOECD各国の設備投資(前年比)のグラフです。リーマンショックがあって2008年に設備投資が大きく落ち込んだ後、「成長加速→成長鈍化」を3回繰り返しながらも前年割れにはなっていません。そしてこれから設備投資が回復してくれば、今回がミニサイクルとして4回目の成長加速局面となります。

何がきっかけとなって次の景気後退が起きるのかまだ分かりませんが、金融緩和の余地は小さくなってきている一方でミニサイクル毎の景気回復幅はだんだんと小さくなってきています。

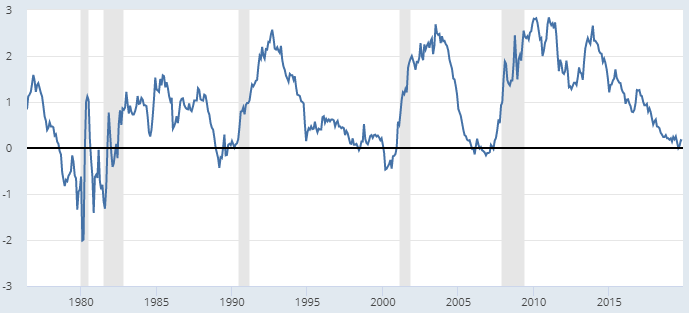

加えて、下のグラフは米国の長短金利差ですが、2019年8月に逆イールドが発生してるので、過去の傾向で考えると1~2年で景気後退が起こることになります。

2020年1-3月頃から短期邸な循環で景気が回復すると思いますが、2020年後半から2021年にかけてまた景気後退リスクが意識されることになるでしょう。

| 逆イールド発生 | 株価ピーク | 逆イールド~株価ピークの期間 | 景気後退発生 | 逆イールド~景気後退の期間 |

|---|---|---|---|---|

| 1980年9月 | 1981年8月 | 11ヶ月後 | 1981年7月 | 10ヶ月後 |

| 1989年1月 | 1989年12月 | 11ヶ月後 | 1990年7月 | 18ヶ月後 |

| 1998年6月 | 2000年3月 | 21ヶ月後 | 2001年3月 | 33ヶ月後 |

| 2005年12月 | 2007年6月 | 18ヶ月後 | 2007年12月 | 24ヶ月後 |

| 2019年8月 | ? | ? | ? | ? |

米国長短金利差と景気や株価の関係は以下の記事で詳しく解説しています。

まとめ

今後の景気と株価の見通しですが、米中問題が進展するかどうかと言う大きなリスクを抱えながらも、短期的なサイクルは景気の回復局面へと向かうと思います。

その根拠は、①電子部品・デバイスの在庫調整が進んでおり半導体各社から今後の需要回復に向けた明るいコメントが出ていることや、②設備投資の先行指標となるデータがすでに改善の兆しを見せていることです。

実際の景気回復はまだ起きていない中で株価は上昇していますが、これは各国の金融緩和による金融相場が株価を押し上げていると考えています。業績は回復していないのにバリュエーション(PER)が上昇しているのが根拠となります。

今後は、企業業績が2020年1-3月頃から回復に向かい、業績拡大による株価上昇(業績相場)が起こると思っています。

しかし今回の株価上昇は2009年から続く大きな景気拡大トレンドの中での4回目のミニサイクルです。各国の金融緩和余地が小さくなってきている中で今年の8月には米国で逆イールドも発生しており、2020年後半から再び景気後退リスクが高まると思います。

なので、業績相場によって株価は上昇すると思いますが、今回の株価上昇は前回の業績相場(2016年後半~2018年前半までの1年強)と比べると短くなると思います。

以上が僕の現在の景気・株価見通しです。

もし参考になったら以下のツイートをRTやいいねしてもらえるとうれしいです!

記事に対するご意見も大歓迎です。自分の予想が当たるとはまったく思っていないので、いろんな視点から議論ができたらうれしいです。

https://twitter.com/uehara_sato4/status/1198174914211012608?s=20

{kind=link}