為替の決定要因についてはいろいろな理論がありますが、今回は各理論の簡単な説明と、参考になるデータを紹介します。

購買力平価説

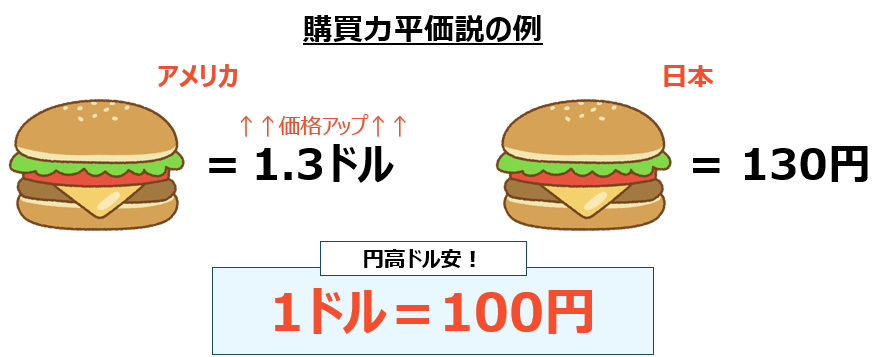

購買力平価説とは、各国の物やサービスの価格を比較して為替レートが決定されるという理論です。

国が違っても同じ製品の価格は一つであるという「一物一価の法則」が前提にあります。

例えばハンバーガーがアメリカでは1ドル、日本では130円で売られていたとします。 一物一価の法則によりハンバーガーの価値は日本でもアメリカでも変わらないので、この場合の妥当な為替レートは「1ドル=100円」となります。

インフレ国とデフレ国の通貨

それでは、購買力平価説に基づくと、インフレ国とデフレ国の通貨はどのように動くのでしょうか?

例えば先程のハンバーガーの例を使うと、アメリカの物価が上がってハンバーガーの価格が1.3ドルになり、日本では価格が変わらなかったとします。

すると、ハンバーガーの価格はアメリカでは1.3ドル、日本では130円のままとなり、1ドル=100円と円高ドル安が進むことになります。

つまり、物価が上がっている国の通貨の価値は下がり、物価が下がっている国の通貨の価値は上がることになります。

- インフレ国では物の値段がだんだんと上がる→通貨の価値が下落する

- デフレ国では物の値段がだんだんと下がる→通貨の価値が上昇する

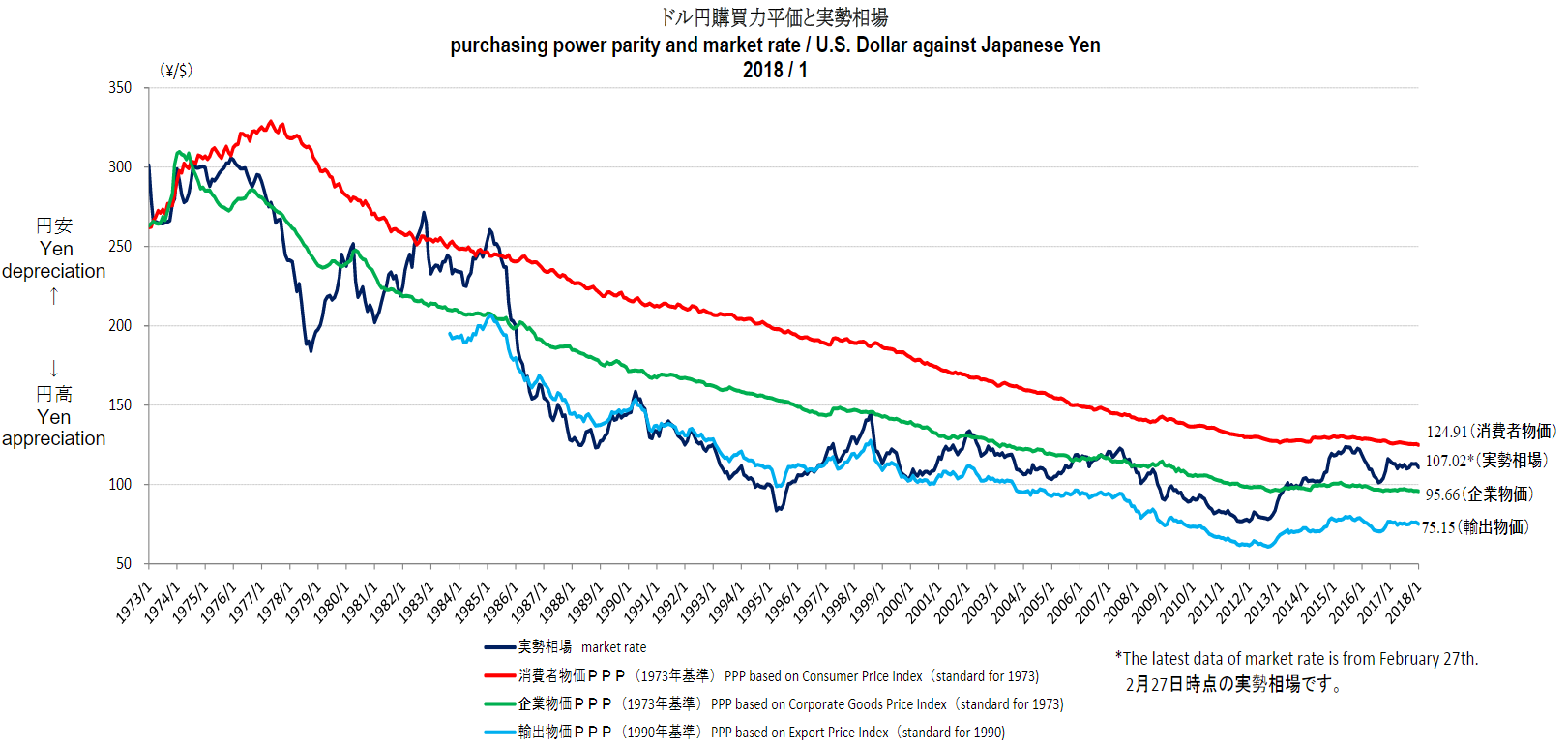

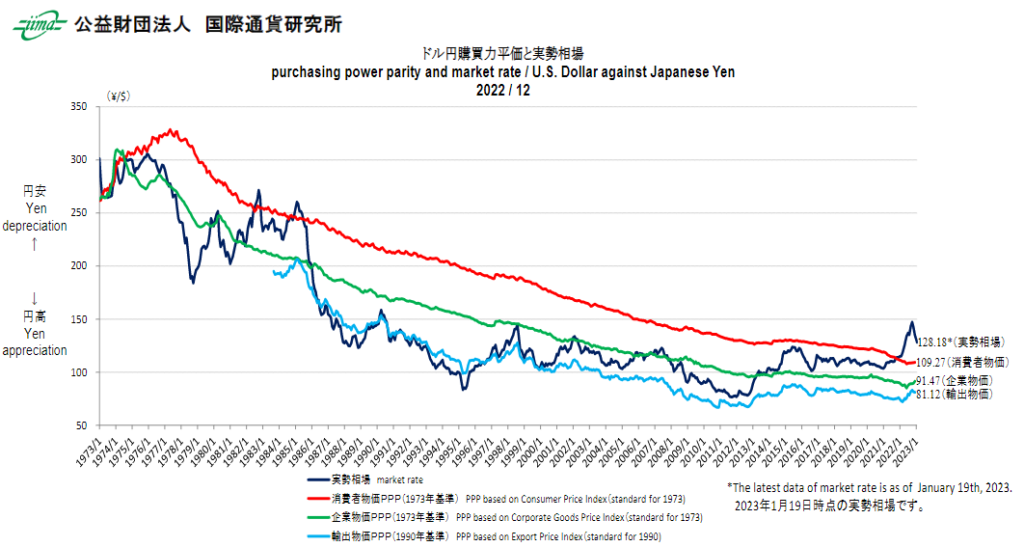

参考データその1:国際通貨研究所が公表している購買力平価レート

こちらは、消費者物価指数を基に算出した購買力平価為替レートと、実際の為替レートを比較しているグラフです。

濃い青いラインが実際のドル円相場で、赤いラインが消費者物価から算出した理論値、緑のラインが企業物価から算出した理論値、薄い青色のラインが輸出物価から算出した理論値となります。

購買力平価説で短期的な為替の変動を説明することはできませんが、長期的な為替レートのトレンドは購買力平価説による理論値に沿って動いています。

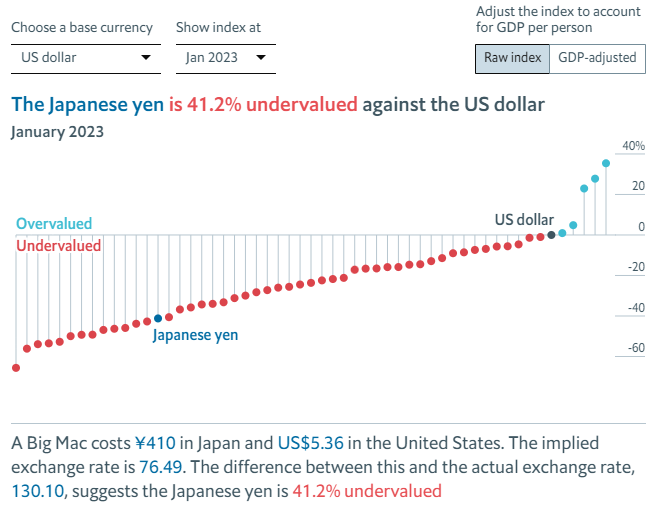

参考データその2:ビッグマック指数

ビッグマック指数とは、世界中で売られているビッグマックの価格を国別に比較することで、理論的な為替レートを考える指数です。

例えば2023年1月のビックマック価格はアメリカで5.36ドル、日本では410円です。ビックマックの価値は全世界共通と考えると、5.36ドル=410円、つまり1ドル=76.49円がビックマック指数から導き出されるドル円の理論値となります。

今の為替レートが1ドル=130.10円なので、円はビックマック指数の理論値から40%以上も安いということになります。

国際収支説

国際収支説とは、為替レートは国際収支の動向(為替の需給)によって決まるという理論です。

例えば日本の経常収支が黒字の場合、海外の人たちは外貨を売って円を買い、日本に対してモノやサービスの対価として円を支払うことになります。外貨での支払いであったとしても、国内では受け取った外貨を円に替える需要が発生するため、やはり外貨を売って円を買う動きが出ます。

つまり、経常収支が黒字の国では、自国通貨が高くなります。

※経常収支とは、モノやサービスの取引、投資収益などによって発生した国の収支。

- 日本の経常収支が黒字→円高ドル安を引き起こす

- 日本の経常収支が赤字→円安ドル高を引き起こす

参考データ:各国の経常収支のまとめ

金利平価説

金利平価説とは、自国通貨と外国通貨の名目金利の差によって為替レートが決定されるという理論です。

名目金利の高い国の通貨は、将来的に価値が下がっていきます(アメリカの名目金利が日本よりも高かった場合、将来的にドルの価値が下がって円高ドル安になる、ということ)。

金利平価説が成立する背景

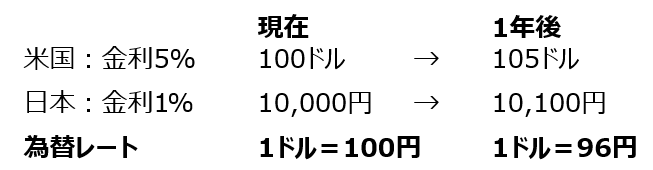

例えば、現在は1ドル=100円で、アメリカの名目金利が5%、日本の名目金利が1%だとします。

ドルの債券を100ドル持っている人の資産は1年後に105ドル(100ドル×1.05%)、日本の債券を10,000円持っている人の資産は1年後に10,100円(10,000円×1.01%)となります。

アメリカと日本で1年後の債券の価値に差があると、世界中の投資家は金利が低い日本の債券を売却して、金利の高いアメリカの債券に投資を行います。このような投資行動を「裁定取引」といいます。

期待リターンに差があると世界中の投資家が裁定取引を行うため、結果的にアメリカと日本のどちらに投資をした場合でも、期待リターンが同じになるように為替レートが調整されます。

つまり、高い金利によって得られるリターンは為替レートによって調整され、低金利国に投資した場合のリターンと結果的に同じになる、ということです。

アメリカに100ドル投資をして得られる1年後の105ドルと、日本に10,000円を投資して得られる1年後の10,100円の価値が等しくなるので、現在の1ドル=100円(100ドル=10,000円)の為替レートは将来的には1ドル=96円(105ドル=10,100円)へと円高ドル安が進むことになります。

このように、金利平価説によれば金利が高い国の通貨は下落し、金利が低い国の通貨は上昇することになります。

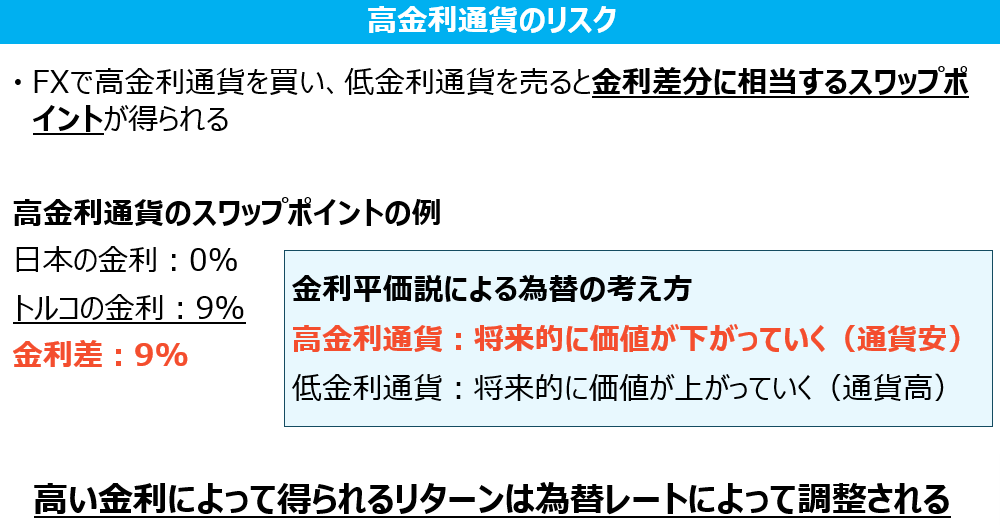

高金利通貨のリスク

FXの業者はよく「高金利の通貨を買って低金利の通貨を売ると、金利差分に相当するスワップポイントが得られます」という宣伝文句でFXを勧めています。

しかし、金利平価説に基づけば、高い金利によって得られるリターンは為替レートによって調整されるため、スワップポイントによる利益は理論的には為替の変動で相殺されることになります。

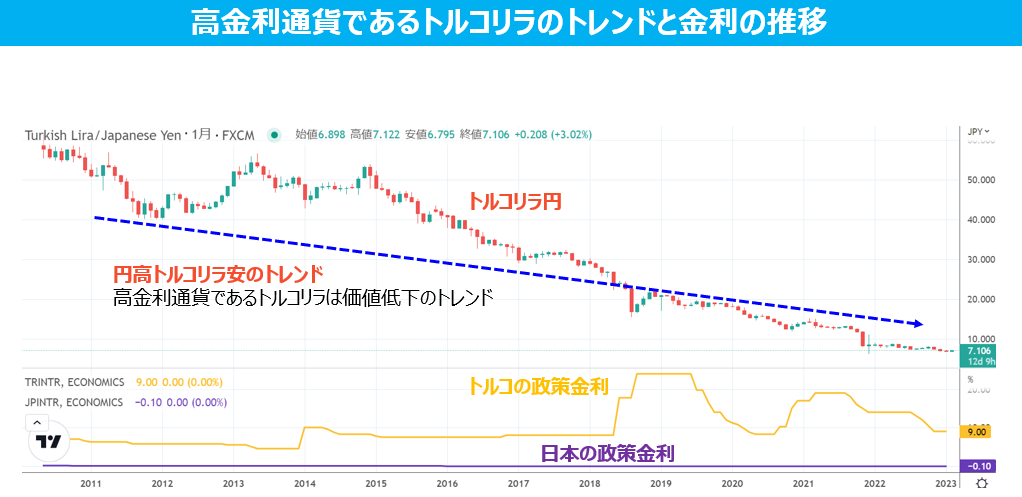

実際、高金利通貨として知られるトルコリラの為替レートの推移を見ると、これまで一貫してトルコリラ安のトレンドとなっています。

スワップポイントで金利を得ても、通貨安で損失を出してしまったら意味がありません。高金利通貨のスワップポイントには通貨安のリスクがあることを注意しておきましょう。

中央銀行の利上げが通貨高を招く理由

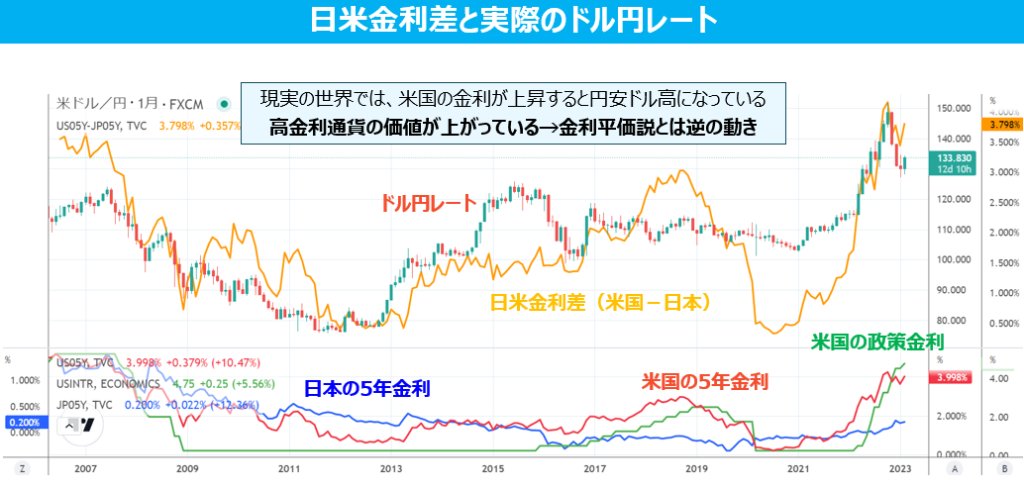

金利平価説によると高金利通貨の価値は下落します。

しかし、実際の日米金利差とドル円レートの推移を見ると、金利平価説とは逆のことが起こっています。

下のグラフは日米金利差と実際のドル円レートの推移を表示していますが、米国の金利が上がって日米金利差が拡大している時は円安ドル高となり、逆に米国の金利が下がって日米金利差が縮小している時は円高ドル安となっているように見えます。

一般的に、中央銀行の金利引き上げはその国の通貨の上昇を招くことが多いです。

これは一見すると「金利が高い国の通貨は下落する」という金利平価説と矛盾するように見えます。

しかし、利上げは現在の為替通貨に即座に影響する事象である一方で、金利平価説は「名目金利が高い国の通貨は将来的に下がっていく」という「将来の為替通貨の理論値」に対する理論なので、両者は矛盾することはありません。

金利引き上げによって瞬間的に通貨高となっても、金利平価説によってその国の通貨は将来的に価値が下がっていくことになります。

金利平価説を数式で表すと、以下のようになります。

F(0)×円金利=米金利×F(1)

F(1)=F(0)×円金利/米金利

※F(0)は現在の為替レート、F(1)は1年後の為替レート

米金利の方が円金利よりも高い場合、F(1)はF(0)よりも小さくなります(つまり1年後に円高になる)。これが金利平価説です。

中央銀行の利上げは考え方が異なります。

先ほどの金利平価説の式を以下のように変形します。

F(0)=F(1)×米金利/円金利

将来の為替レートであるF(1)は、購買力平価などのファンダメンタルズで一定水準に決まっています。

アメリカが利上げをした場合、F(1)の値は既に決まっているので、現在の為替レートであるF(0)の値が大きくなります(つまり円安ドル高。アメリカの利上げがドル高を引き起こしている)。

中央銀行の利上げニュースがあった場合、将来の為替レートではなく現在の為替レートに影響し、瞬間的に高くなった為替水準から長期的にF(1)へと近づいていくことになるわけです。

参考データ:各国の政策金利の推移データ

貨幣数量説

貨幣数量説とは、社会に流通している貨幣の総量と、その流通速度が物価水準を決定している(貨幣数量と物価水準は比例する)という理論です。

流通する貨幣の量が増えると貨幣の価値が下がり、物価が上昇するという仮説で、直感的にも理解しやすいです。

貨幣数量説は以下の簡単な1つの式で表されます。

M・V=P・Y

M:世の中に出回っている貨幣の総量(マネーストック、又はマネーサプライ)

V:貨幣の流通速度(一定期間の間に貨幣が何回取引に使われるか。貨幣の回転率)

P:物価水準

Y:取引量(取引された物とサービスの総量)

ここでV(流通速度)=一定と仮定すると、物価はマネーストック(金融機関と中央銀行以外が保有する通貨の合計=現金通貨+預金通貨+譲渡性定期預金)を増やすことで上昇することになります。

マネーストックはマネタリーベース(=流通現金+日銀当座預金)を金融機関が市中に供給する(融資を増やす)ことで増加します。

日銀が量的緩和によって通貨の供給量を増やすと日銀当座預金が増加しますが、これだけでは市中で流通する現金(マネーストック)が増えるわけではないので、物価上昇にはつながりません。

量的緩和に加えて銀行が融資を増やすことで、市中に出回る貨幣の総量であるマネーストックが増加し、ようやく物価が上昇することになります。そして物価が上昇すると、購買力平価説によりその国の通貨は下落します。

ソロスチャート

ソロスチャートとは、ジョージソロスが考えたマネタリーベースと為替レートを比較したグラフです。

日本のマネタリーベースは日銀が毎月第2営業日に公表していますが、日米のマネタリーベース比とドル円為替レートを比較することで、今後の為替水準を予想しようというものです。

実際は、マネタリーベースを増やしただけでは為替は動きません。信用創造により市中に出回るお金(マネーストック)が増えて初めて物価が上昇し、通貨安を招きます。

マネタリーベースから超過準備(民間銀行が法定準備金を上回って日銀当座預金に残しているお金)を差し引いた修正マネタリーベースを用いるか、マネーストックを用いた方がソロスチャートの相関は高くなるんですが、残念ながら定期的に修正ソロスチャートを更新しているサイトを見つけることはできませんでした。

参考データ:日米の金融政策動向

アメリカの金融政策を決定するFOMCの政策動向は下記で定期的にチェックできます。

米国FOMCの政策動向(外為どっとコム)

日銀の金融政策決定会合の内容はこちらで確認できます。

金融政策決定会合の運営(日本銀行)

為替の決定要因についてまとめ

最後に、為替の決定要因についてまとめておきます。

- 購買力平価説:インフレ国の通貨は安くなり、デフレ国の通貨は高くなる

- 国際収支説:経常収支の赤字は通貨安を招き、経常収支の黒字は通貨高を招く

- 金利平価説:高金利国の通貨は安くなり、低金利国の通貨は高くなる

(但し、中央銀行の政策金利の引き上げは一時的な通貨高を招く) - 貨幣数量説:マネーストックが増えると通貨は安くなり、金融引き締めは通貨高を招く

(金融緩和は物価の上昇を招き、通貨が安くなる)

為替相場を予測することは非常に難しいですが、これらの理論を知っておくと日々のニュースと為替相場に対する理解が深まると思います。

{kind=link}