日本電産の株に投資をするときの論点を整理します。

日本電産への投資のポイントは、(1)創業者である永守社長の経営ビジョンを信じることができるか、(2)現在の中期戦略目標を2020年度に達成した後も高い成長を達成できるか、の2点にあると思います。

ポイント1:永守社長の経営ビジョンを信じることができるか

日本電産の中期戦略の概要

1つ目のポイントは、永守社長が現在掲げている「中期戦略目標Vision2020」を信じることができるかどうかです。

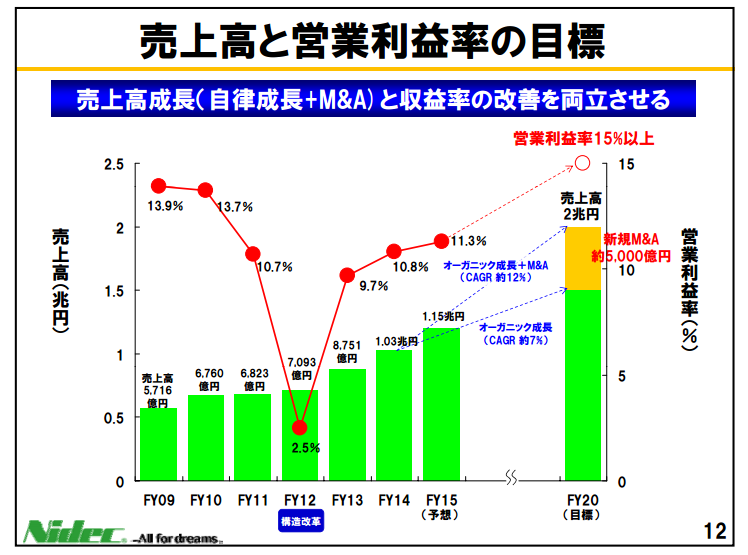

16年3月期の日本電産の会社計画は、売上高1兆1,500億円、営業利益1,300億円(利益率11.3%)です。

EPS計画は302.87円なので、10月23日の株価終値9,100円はPER29.95倍となり、他の電子部品や自動車部品の会社と比べるとかなり割高な水準に見えます。

割高な背景は、永守社長が掲げている経営ビジョンを信じている投資家が多くいるためです。

現在の中期経営計画では、2020年度売上高2兆円、営業利益率15%以上を目指しています。

売上高は2015年度から5年間で8,500億円増える計算になりますが、このうち約5,000億円は新たな企業買収が貢献する計画となっています(下図参照)。

日本電産の計画は、既存事業が2020年まで年率7%で1兆5千億円まで成長し、新たにM&Aした企業で5,000億円の売上高を稼ごうというものです。

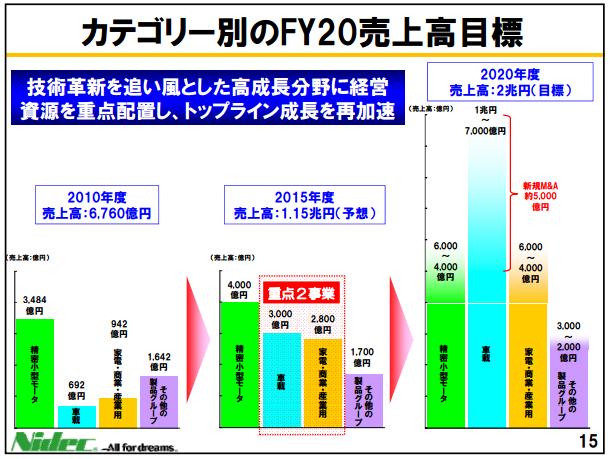

2020年度の目標を事業別に分解すると以下の図のようになります。

HDD用モーターで稼いだ利益を車載用の開発やM&Aに使い、車載事業だけで2020年度に1兆円を稼ぐ計画です。

経営目標を達成した場合の純利益は2,100億円程度で、今の株価は割高ではない

日本電産が2020年度の経営目標を達成した場合、当期純利益は2,100億円程度になります。

10月23日時点の時価総額が2.7兆円ですから、PERは約13倍となり、2020年度に経営目標が達成できると考えるなら、今の株価は決して割高感のある水準ではありません。

日経平均の今期予想のPERが約15倍なので、永守社長の経営目標を信じていない人がいる分、ややディスカウントが入っているとも言えます。

2020年度に経営目標が達成されて、市場と同じ程度のバリュエーションで日本電産が評価されると、2020年度における日本電産の時価総額は3.15兆円程度となります(純利益2,100億円×PER15倍)。

現在の時価総額2.7兆円からは17%のアップサイドがあることになります。

永守社長の経営力を信じ、現在の経営目標が2020年度に達成されると信じるのであれば、現在の日本電産の株は「買い」です。

日本電産の経営目標が達成できるかどうかのチェックポイント

実際に経営目標を達成できるかどうかのチェックポイントは、

- 既存事業で年率7%の成長と収益性の向上を両立できるのか

- 合計で売上高5,000億円の企業買収ができるのか

- 買収した企業の収益性を15%まで高めることができるのか

- 買収のための資金を準備できるのか

の4つだと思います。

目標を達成できるかどうかの詳細な議論は今日は行いませんが、個人的には既存事業の7%成長と買収資金の準備は可能だと思いますが、営業利益率15%と売上高5,000億円の新規買収はかなりハードルが高いと思っています。

既存事業の7%成長は、最近の車載向けの新規受注の動向や、スマホへの新規搭載が今後続くであろうハプティックモーターの貢献等を考えれば、決して難しい水準ではないと思います。

買収資金については、売上高5,000億円分の買収ならばざっくり1兆~1兆5千億円程度の資金が必要になると思います。

一方で、日本電産の既存事業からのフリーキャッシュフローは、2015~20年度の6年間で合計6,000億円程度は出ると思います(買収によるキャッシュアウトを除く)。

日本電産のバランスシートを見ると、9月末の時点で株主資本比率は55%、有利子負債から保有する現預金を引いたネット有利子負債はわずか15億円なので実質ほぼ無借金です。

日本電産のキャッシュフローと今後の成長性、健全なバランスシートを考えたら、1兆~1兆5千億円程度の資金調達は難しくないと思います。

既存事業の7%成長と買収資金の確保は可能だと思いますが、営業利益率15%と売上高5,000億円分の買収先を見つけてくることのハードルはかなり高いと思います。

HDD用モーターの高収益体質は今後も続くでしょうが、車載向けやスマホ向けのモーターは競合もいるので、10%以上の高い収益性を維持するのは難しいと思っています(特に車載向け)。

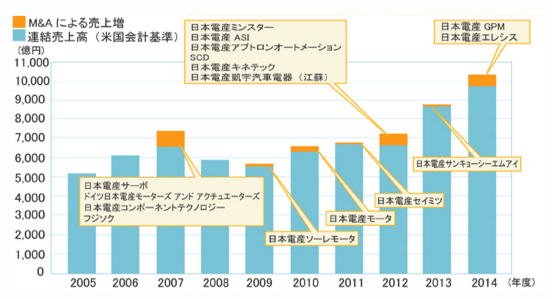

買収先も、これまでの実績を見るとかなりハードルが高いように思えます(下図参照)。

2020年度に売上高2兆円、営業利益率15%という目標のハードルはかなり高く見えます。

しかし、永守社長の経営手法を信じて目標が達成可能だと考えるならば、2020年度の目標値に対してPER15倍に相当する10,600円ぐらいまでの株価上昇を見込んでもいいと思います。

ポイント2:2021年度以降も高い成長を達成することができるか

上の10,600円という株価は、2020年度の経営目標値に市場と同程度のPER15倍を適用した場合の目標株価です。

これはつまり、2020年度までは高い成長を見込めるが、2021年度以降は市場と同じぐらいのEPS成長しか見込めないということでもあります。

もし2021年度以降も高い利益成長が続くならば、市場よりも高いバリュエーションがついて然るべきです。

永守社長の現在の年齢71歳。

2020年には76歳になっています。

2021年以降も永守社長が現役を続行するかは分かりませんが、日本電産は売上高10兆円を視野に入れて、2030年度に向けた体制作りも行っています。

2020年度の経営目標が達成されて、2021年度以降も高い成長が継続すると信じるのであれば、2020年度時点のバリュエーションも市場並みのPER15倍ではなくもっと高い評価がついて、株価も長い目線で見ると10,600円を超えていってもおかしくないでしょう。

しかし、現時点でその状況を株価が織り込むには時期が早いと思います。

現在の経営目標の達成ハードルもかなり高いですし、2021年度以降も高い成長が続くかどうかは、誰にも予想できません。

なので、今後の株価の最大値は、高くても2020年度の経営目標達成を織り込んだ10,600円程度になると思っています。

それ以上になると、さすがに日本電産の株を市場が高く評価しすぎで、割高な水準だと判断することになるでしょう。

まとめ:日本電産の目標達成を信じるなら、10,600円以下なら買い

日本電産への投資判断のポイントは、2つあるという話をしてきました。

- 日本電産の2020年度の経営目標達成を信じられるかどうか

- 日本電産が2021年度以降も高い利益成長を実現できるかどうか

の2つです。

今の日本電産のバリュエーションは他の電子部品の会社に比べるとかなり高いので、永守社長の2020年に向けた経営計画を信じることができないなら、買わない方が良いでしょう。

2020年度の経営目標売上高2兆円、営業利益率15%以上を信じることができるなら、10,600円以下の株価なら買い、それ以上ならば売りでしょう(2020年度の目標値に市場平均並みの15倍のPERを適用)。

もし2021年度以降も高い利益成長が可能だと信じるなら、2020年度の時点でも市場平均を上回るバリュエーションで評価されると思うので、10,600円をさらに超える水準を目標株価としてもいいでしょう。

個人的には、2021年度以降の高い成長を株価が織り込むには時期が早いと思うので、10,600円を超えて買うことはできません。

また、2020年度の目標達成もかなりハードルが高いと思っているので、市場からの評価がすでに高い日本電産の株を今から買うことに積極的にはなれないのが現状です。

以上が、日本電産に投資するときのポイントでした。

創業者である永守社長の経営ビジョンを信じることができるか、(2)現在の中期戦略目標を2020年度に達成した後も高い){kind=link}