「金利上昇=株価にネガティブ」と考えている人が多いように感じていますが、実際のところはどうなんでしょうか?

金利と株価の関係について、実際のデータをもとにまとめました。

7月後半から日本国債が売られて長期金利が上昇しています。日銀が7月31日の金融政策決定会合で、金利の変動幅を「プラスマイナス0.2%程度」まで大きくすると政策の修正を決めたことが背景にあります(従来はプラスマイナス0.1%)。

8月2日の午前中には新発10年物国債の利回りが0.145%まで上昇し、2017年2月3日以来の高値となりました。これを受けて日銀は急遽、2日の午後に約4千億円の長期国債の買い入れを通知し、その後の金利は少し落ち着いています。

当記事では、改めて金利と株価の関係性を整理したいと思います。金利が株価にどのように影響するかを理解しておけば、金利の上昇(下落)局面で自分のポートフォリオをどのように修正すべきか適切な判断が下せるようになるはずです。

金利上昇は株価下落を招くというのは本当か?

- 「金利が上昇するとリスクが低い預金や国債の魅力度が上がって、リスクが高い株式の魅力度が下がる」

- 「金利が上昇すると将来の企業業績への期待値が下がるため株価は下がる」

金利と株価の関係について上記のようなことが書かれているのをよく見かけます。

以下の記事とか良い例ですね。

上記の記事内では「一般的に長期金利が下落すると株価は上昇し、上昇すると株価は下落する」と書かれています。

しかし実際のところ、本当に株価と長期金利には逆相関の関係があるのでしょうか?

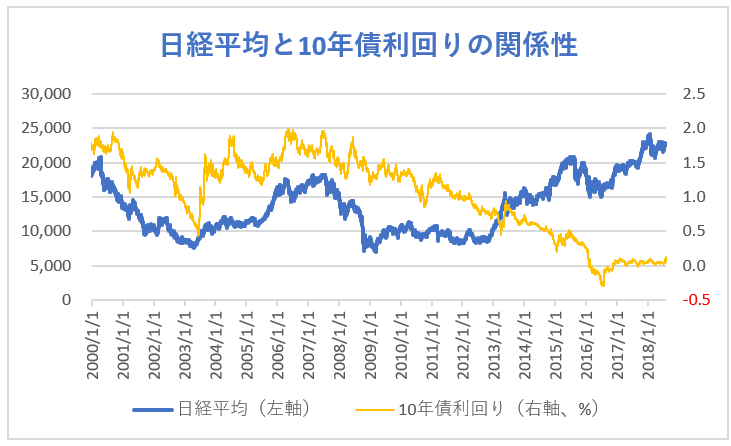

以下のグラフは日経平均と10年債利回りの2000年からの推移です。

このグラフからは、必ずしも両者の間に逆相関の関係があるようには見えません。

むしろ、金利が下がっている時は株価が上がっている場合と下がっている場合のどちらもある一方で、金利が上がっている局面では株価も上がっているケースの方が多いように見えます。

アメリカの事例も見てみましょう。

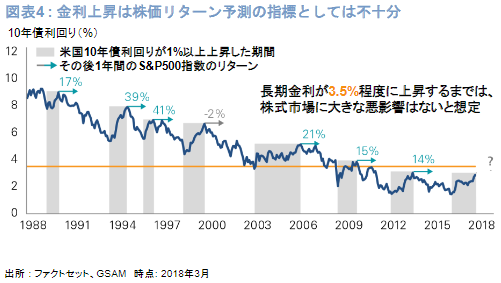

こちらは「機関投資家の日本株見通し」で紹介したゴールドマン・サックス・アセット・マネジメントのレポート内にあったグラフです。

青い線グラフが米国の10年債利回り、灰色の部分が米国債利回りが1%以上上昇した局面、矢印のところに書かれた数値がその後1年間のS&P500指数のリターンです。

このグラフからは、金利が上昇した後はほとんどのケースで株価も上昇していることが分かります。

なぜ金利が上昇しても株価が上がるのかというと、

- 金利上昇が景気に影響を与えるには時間がかかる

- 金利上昇の効果が出るまでは好調な企業業績に支えられて株価が上昇する

というのが背景にあるのだと思います。

なので、「金利上昇したからすぐに株を売らなきゃ!」というのは間違いで、「金利が上昇しても企業業績の増益トレンドが続く限りは株式を持ち続ける。ただし景気のピークアウトの時期には細心の注意を払う」というのが正しい投資戦略だと思います。

実際にTOPIXと10年債利回りの相関係数を見てみる

株価と金利の関係について定量的に見てみましょう。

ちなみに、こちらはTOPIXと10年債利回りの相関係数の推移(200日移動平均)です。

2000年以降は相関係数がプラスで10年債利回りの上昇が株価上昇につながっている期間が多いです。

しかし2014年以降、一時的に金利と株価の相関が低くなっている時期があります。2013年4月から黒田日銀総裁の異次元緩和が始まり、「金融緩和による日本株買い」と「金利の更なる低下」が同時に起きたため、両者のの相関関係が低下したのだと思います。

金利上昇で恩恵を受ける業界はどこか?

金利の上昇で特に恩恵を受ける業種はどこでしょうか?

この答えは割とシンプルで、銀行や証券などの金融業になります。

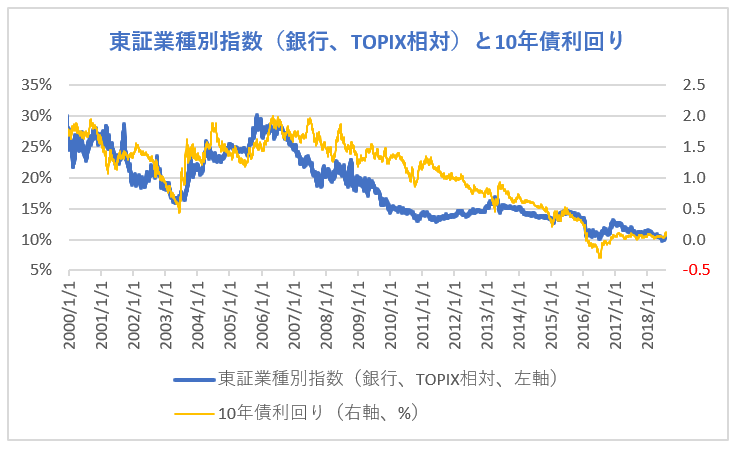

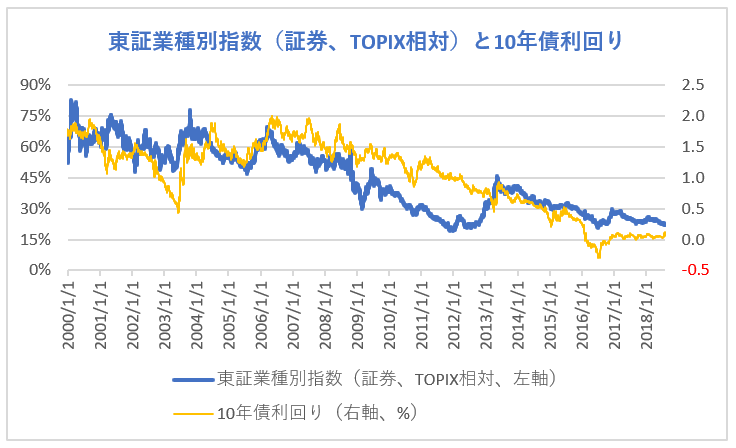

銀行、証券、保険の業種別指数(TOPIX相対パフォーマンス)と10年債利回りの推移をグラフ化したものを貼っておきます。

銀行や証券株が金利の低下とともに、株価のアンダーパフォームが長期間続いていることが分かります。

金融業界にとって長期金利の上昇は貸出金利の上昇につながるのでポジティブになります。

{kind=link}