マツモトキヨシHD(3088)の企業分析記事を公開します。

有価証券報告書と決算説明会の資料を見ながら、マツモトキヨシの基本的な情報(沿革やビジネスモデル)から強みと弱み、最近の動向などをカバーしていきたいと思います。

マツモトキヨシの基本情報を確認する

まずは有価証券報告書を見ながら、マツモトキヨシの基本的な情報を確認していきます。

マツモトキヨシの沿革

マツモトキヨシは1932年に、故松本清氏が千葉県松戸市小金に個人経営の松本薬舗を開業したことから始まりました。その後1954年に、有限会社マツモトキヨシ薬店が設立されて法人組織となります。

今も馴染みが深い都市型ドラッグストアの展開が始まったのが1987年です。当時の薬局は体調が悪いときだけ行くという風潮があった中で、「気軽に相談できる入りやすいお店」として上野アメ横店がオープンしました。

1990年に株式が店頭公開され、1994年に郊外型ドラッグストアに進出、1995年には売上高が1,017億円に達してドラッグストア業界で売上高No.1となりました。1999年には東証一部に上場し、2007年には持株会社として株式会社マツモトキヨシホールディングスが設立されて、今ある形となりました。

マツモトキヨシのビジネスモデル

マツモトキヨシが何をやっている会社か、知らない人はいないでしょう。ドラッグストアの運営をしている会社です。

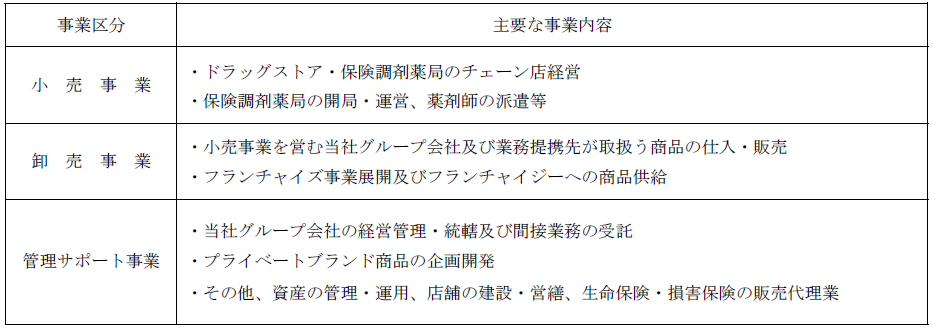

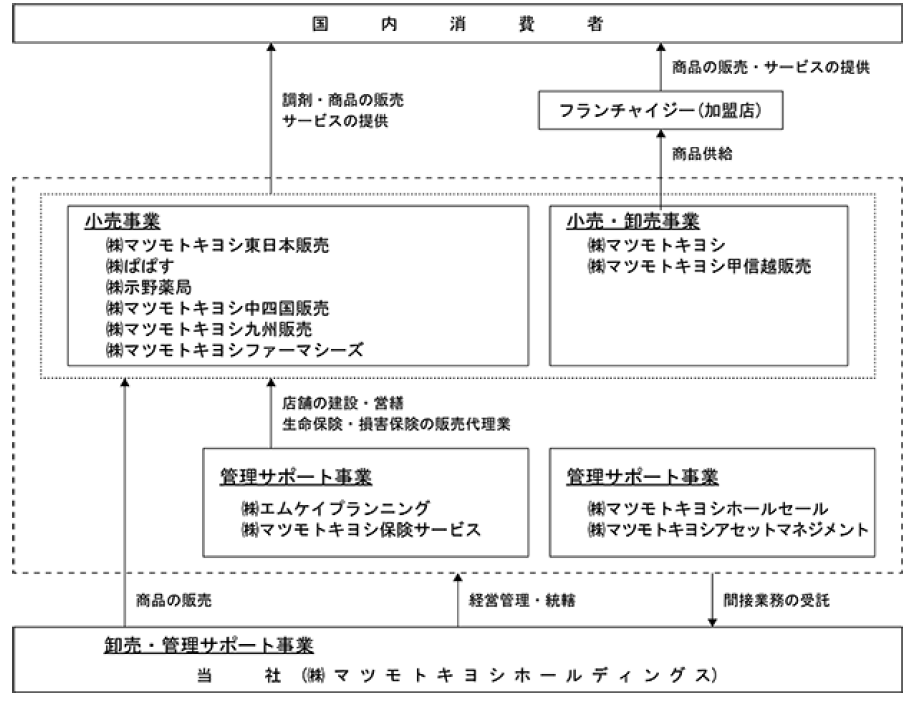

社内の事業区分は、自社でドラッグストアを経営する「小売事業」、グループ会社やフランチャイズ加盟店に商品の卸売を行う「卸売事業」、グループ会社の管理やプライベートブランド(PB)商品の開発を行う「管理サポート事業」の3つに分かれています。

事業系統は以下の図のように分かれており、社内でもいくつかの商流があることが分かります。

マツモトキヨシHD傘下で運営されている店舗も、①マツモトキヨシの直営店、②マツモトキヨシ東日本販売などの連結子会社が運営する店舗、③買収したぱぱすや示野薬局が運営する店舗、④フランチャイズ店舗と分かれています。

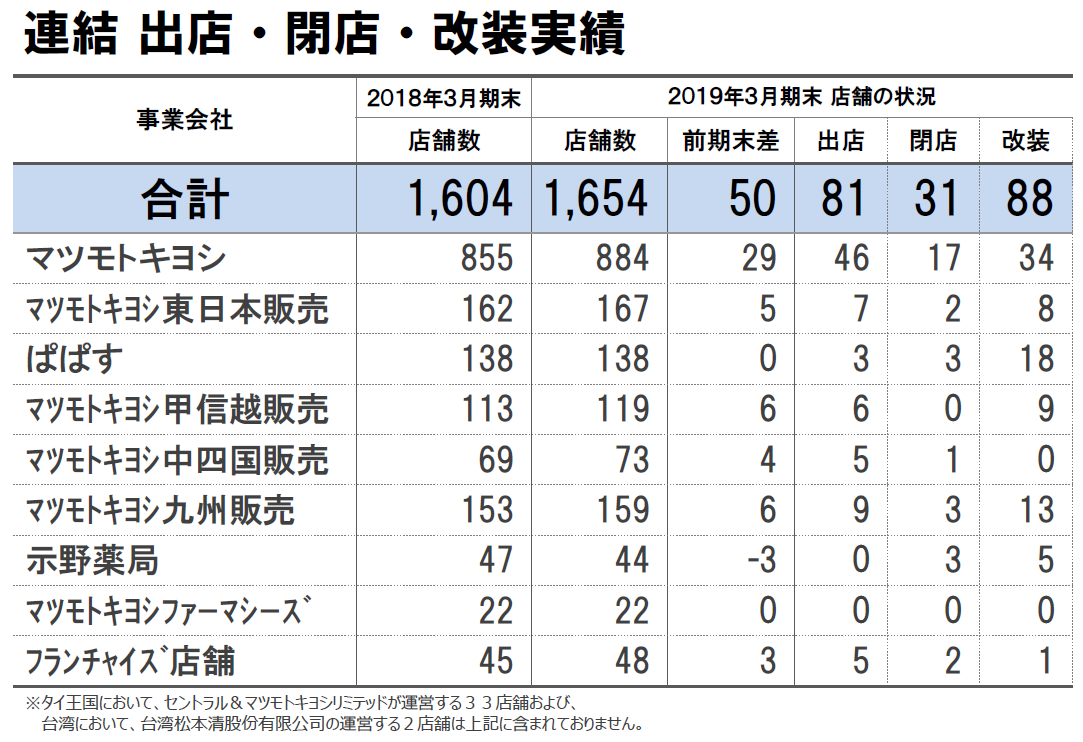

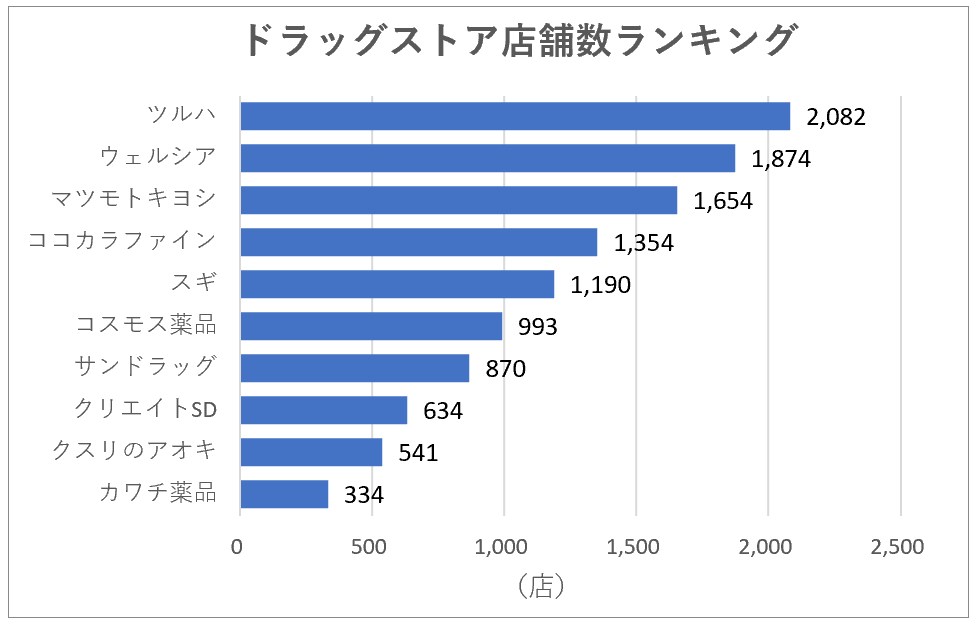

マツモトキヨシは系列グループの店舗も合わせて日本国内で1,654店舗ありますが、これはツルハ、ウェルシアに次いで業界内で3番目となります(18年度データ)。

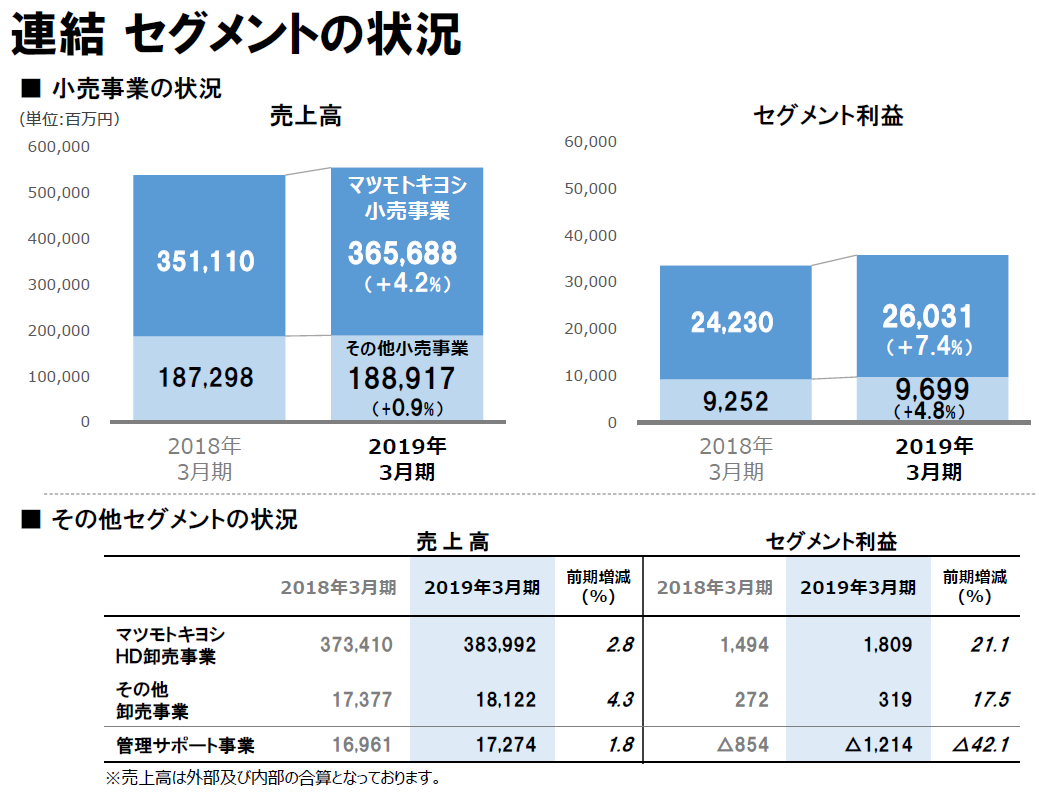

マツモトキヨシのセグメント別業績

続いてマツモトキヨシのセグメント別業績です。

利益の大半は小売事業から生み出されており、特にマツモトキヨシを運営する「マツモトキヨシ小売事業」が多くの利益を稼いでいます。

卸売事業はフランチャイズ店舗に商品を卸すビジネスなので、利益率は低いですし売上高の大半は内部売上高(連結グループ内での売上高)となります。その他小売事業というのはマツモトキヨシ以外の名前のドラッグストアです(ぱぱすなど)。

マツモトキヨシの強みと特徴

ここまでマツモトキヨシの基本情報を確認してきましたが、続いてマツモトキヨシの強みを考えてみましょう。

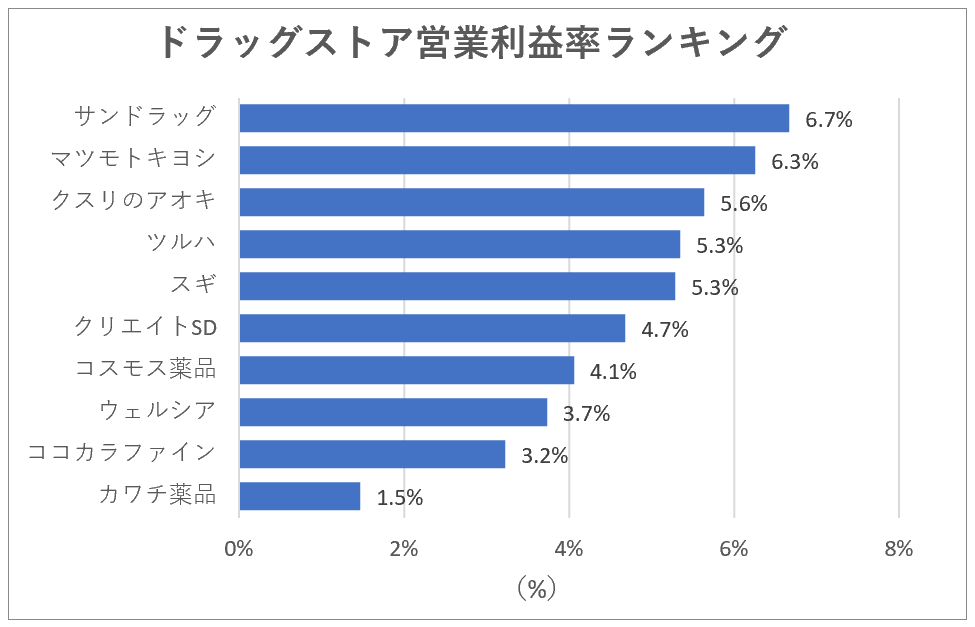

ドラッグストア業界で上位に位置する利益率

マツモトキヨシの18年度の営業利益率は6.3%で、これはサンドラッグの6.7%に次いでドラッグストア業界では2番目に高い水準です。

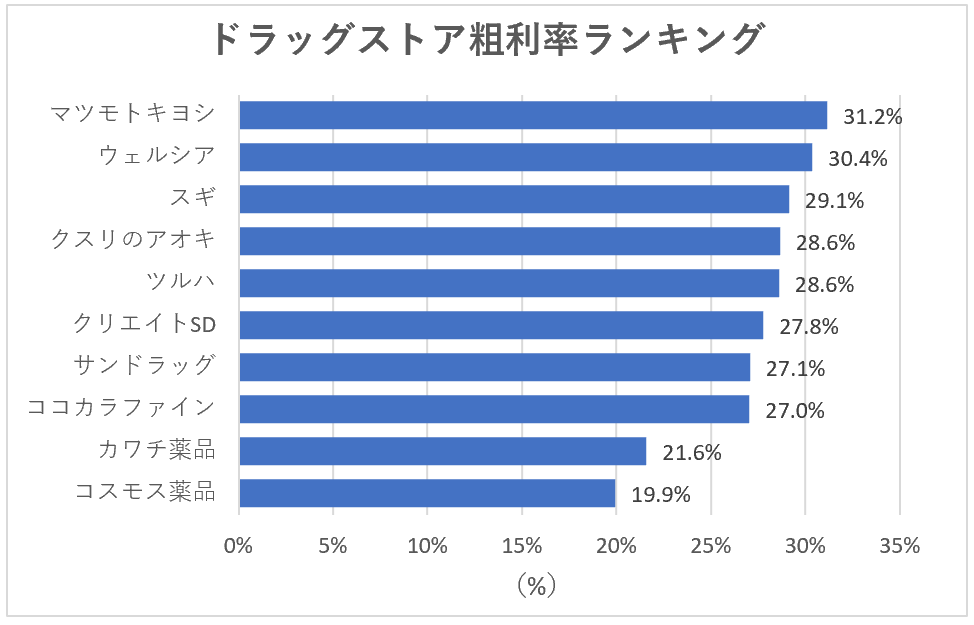

粗利率で比較すると、マツモトキヨシは31.2%となりドラッグストア業界で最も高い水準となります。

ここからは、マツモトキヨシが業界の中でも高い利益率を出せている理由を見ていこうと思います。

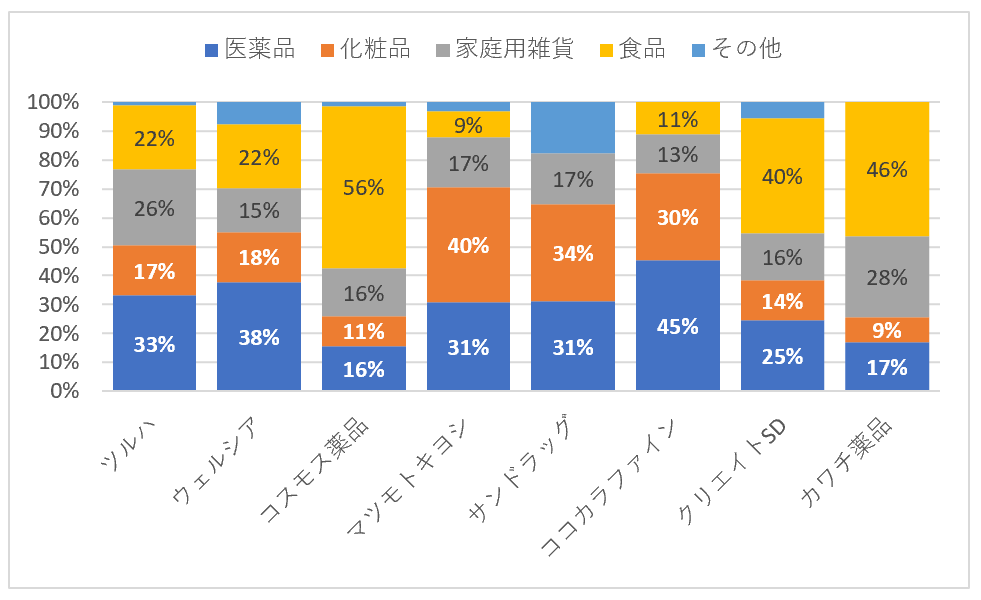

マツモトキヨシの特徴①:医薬品・化粧品の売上構成比が高い

以下のグラフはドラッグストア各社の製品別売上構成比です(18年度)。

マツモトキヨシは競合他社と比べて医薬品と化粧品の売上構成比が高いです。マツモトキヨシは都心の好立地での店舗が多いため、働く女性やインバウンド需要を取り込めていることが背景にあります。

一方で、食品や雑貨の売上構成は低いです。コスモス薬品やクリエイトSD、カワチ薬品は食品比率が高いですが、これは郊外に大規模な目がドラッグストアを展開し、食品スーパーから市場シェアを奪って成長してきたためです。

そして、この売上構成の違いが粗利率の違いにも影響を与えています。

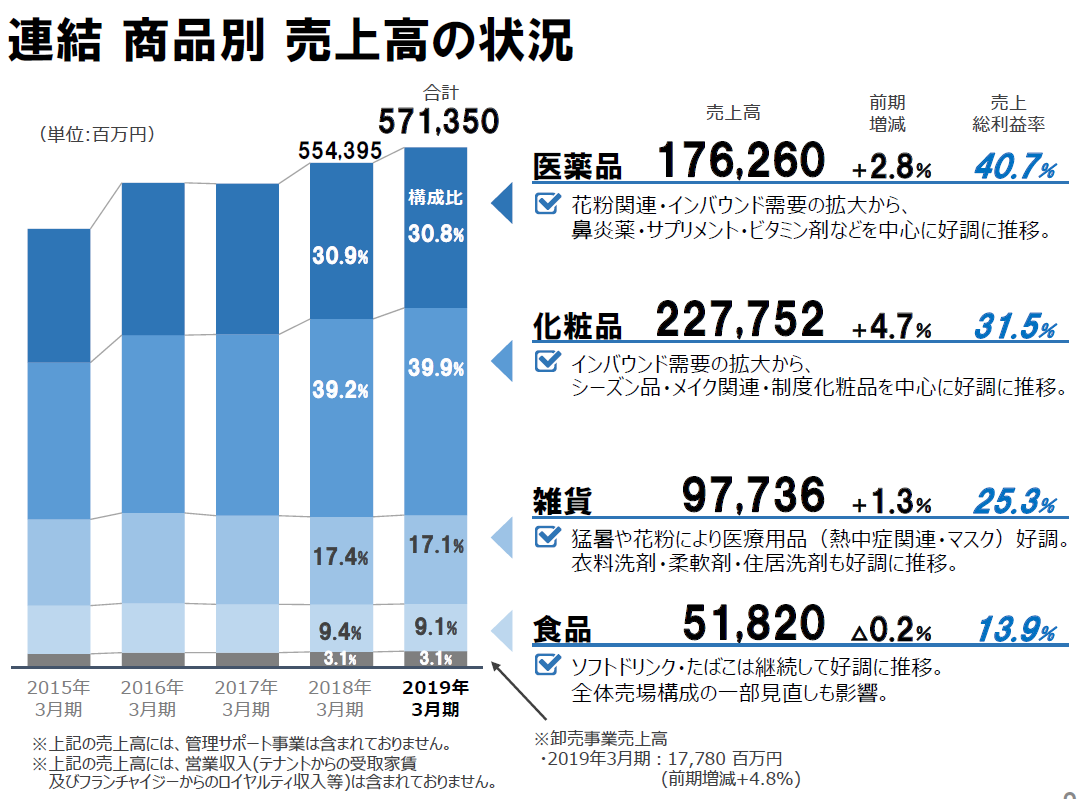

こちらのスライドでは、マツモトキヨシの売上高と売上総利益率が製品別に表示されています。

売上総利益率の水準は、「医薬品>化粧品>雑貨>食品」の順番で高いです。ツルハやウェルシアも決算資料で製品別の粗利率を開示してますが、順番は両社とも変わりません。

つまり、医薬品や化粧品の比率が高いドラッグストアほど、連結の粗利率も高くなります。

マツモトキヨシの医薬品・化粧品の比率は合わせて71%です。この比率はココカラファインに次いで高い水準となります。これがマツモトキヨシの粗利率が高い1つ目の理由であると思います。

一方で、食品比率が高いコスモス薬品やクリエイトSD、カワチ薬品の粗利率はドラッグストア業界の中でも下位となっています。

マツモトキヨシの特徴②:インバウンド比率が高い

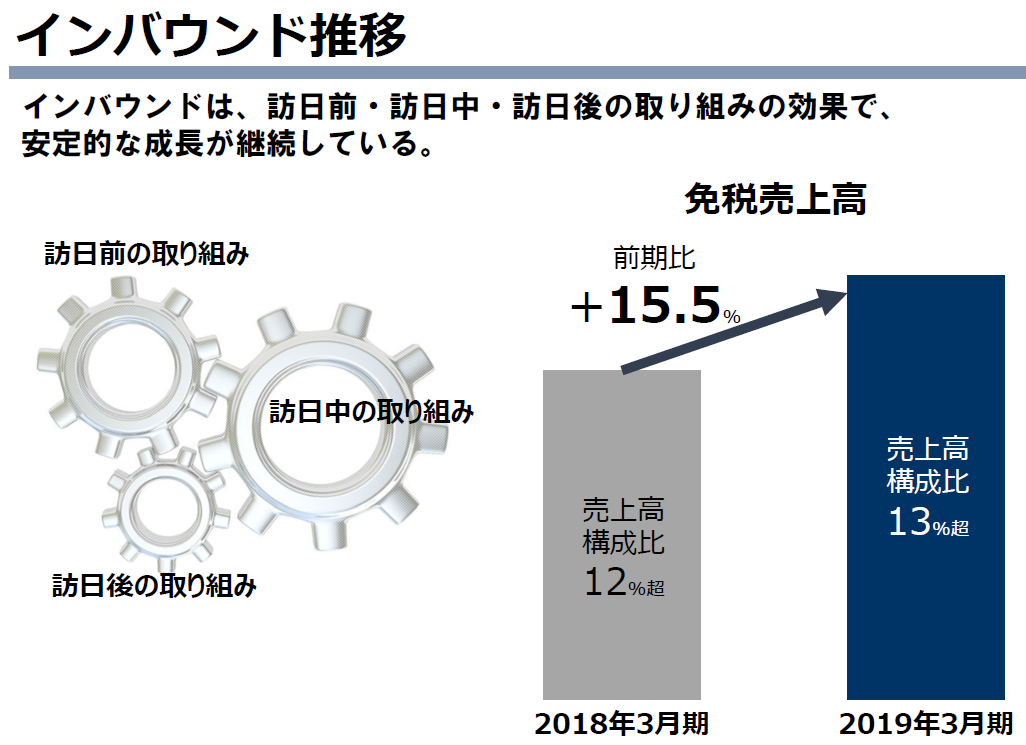

マツモトキヨシの化粧品売上高が大きい理由には、インバウンド比率の高さがあります。

以下のように、18年度は免税売上高が売上高の13%以上を占めており、前年比で15.5%も成長しています。

マツモトキヨシは訪日前の顧客にWeChatやWEIBO、Facebookなどを使ってアプローチをしており、日本に来る前にマツモトキヨシが既に接点を持った顧客による買い物が、免税売上高の半分以上を占めているそうです。

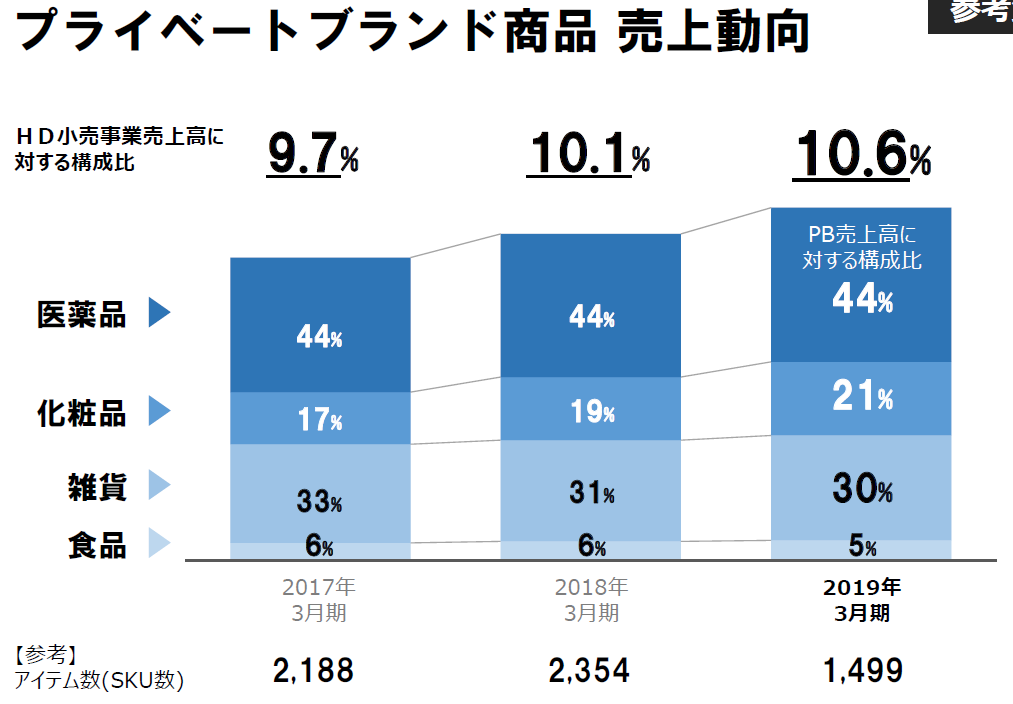

マツモトキヨシの特徴③:プライベートブランドの展開に積極的

マツモトキヨシはプライベートブランドの展開に力を入れており、18年度はプライベートブランドが売上高の10.6%を占めています。

18年度は、アスリートを応援する「matsukiyo LAB アスリートライン」の展開を開始したり、人気のエナジードリンクで第4段となる「EXSTRONG CAFOON ENERGY DRINK」を発売しています。

■アスリートサポート製品の例

■EXSTRONG CAFOON ENERGY DRINKのイメージ図

マツモトキヨシは2011年3月に株式会社キリン堂とプライベートブランド商品の共同開発や相互供給を行うことに関して合意書を締結しました。

プライベートブランドの展開は他のドラッグストアにはないマツモトキヨシならではの強みであり、粗利率の向上に貢献しています。

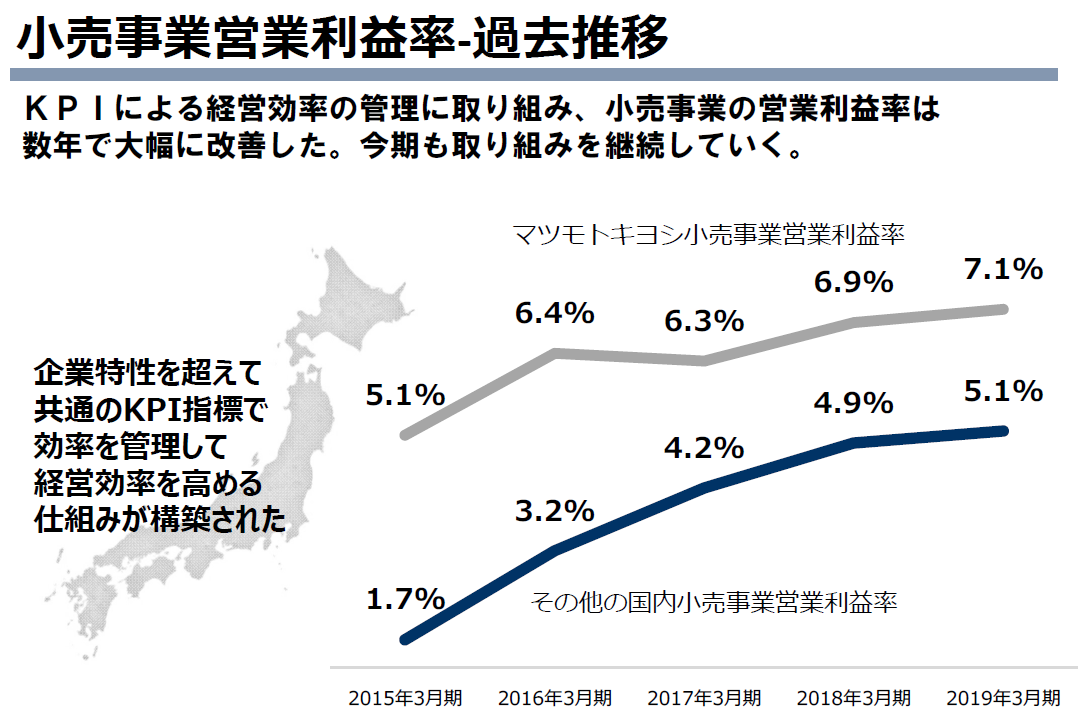

マツモトキヨシの特徴④:KPI指標による経営管理で収益性が改善

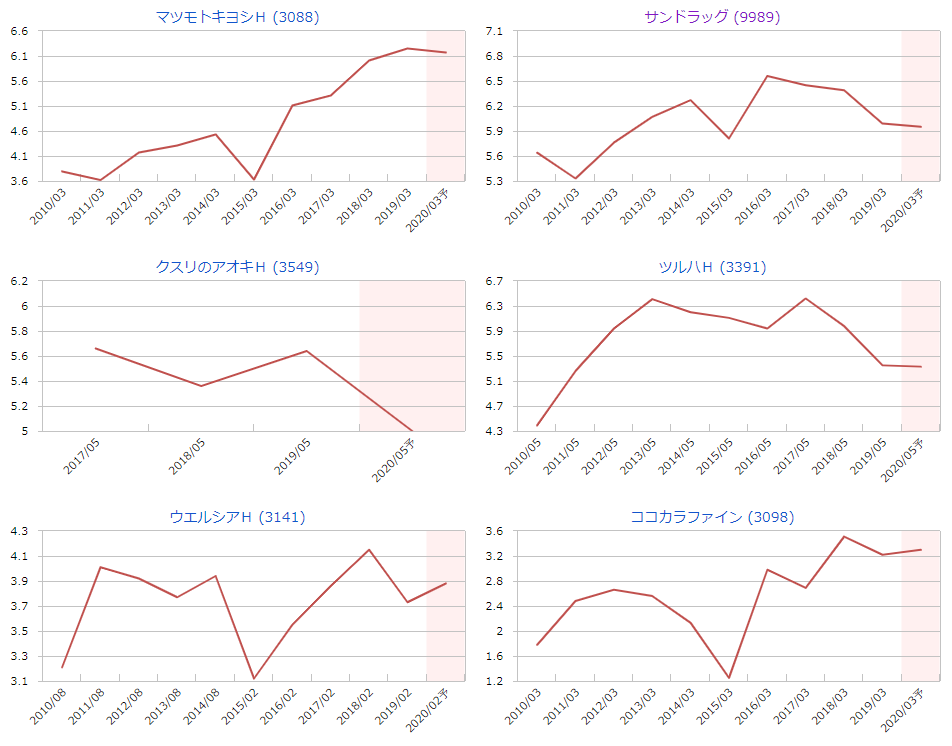

マツモトキヨシの利益率はこの10年間で大きく改善しました。以下は主なドラッグストアの営業利益率の推移です。

現在のマツモトキヨシの営業利益率は6%を超えていて業界2位ですが、10年前は4%以下の水準で決して高い利益率ではありませんでした。この10年間でマツモトキヨシの利益率が大きく改善した背景は、不採算店舗の縮小と経営管理手法の変更です。

2014年にホールディングスの社長に就任した松本清雄氏が、マツモトキヨシ単体での成功事例を重要評価指標(KPI)に置き換えて、地方店やグループ会社に水平展開して経営効率を改善させてきました。ホールディングスでの経営会議では各社のKPIを議論し、各社の課題や改善点を明確にしてKPI目標を達成する体制ができています。

KPIによる経営管理がグループ子会社に横展開されたのが2014年ですが、その後は「その他の国内小売事業」の営業利益率が顕著に改善しています。

マツモトキヨシの利益率が高い4つの理由(まとめ)

ここまでの内容をまとめると、マツモトキヨシの利益率が高い理由は次の4つです。

- 利益率が高い医薬品や化粧品の売上構成比が高い

- 都心の好立地を生かして女性やインバウンド需要を取り込んでいる

- プライベートブランドの積極的な展開

- KPIによる経営管理

マツモトキヨシの逆風

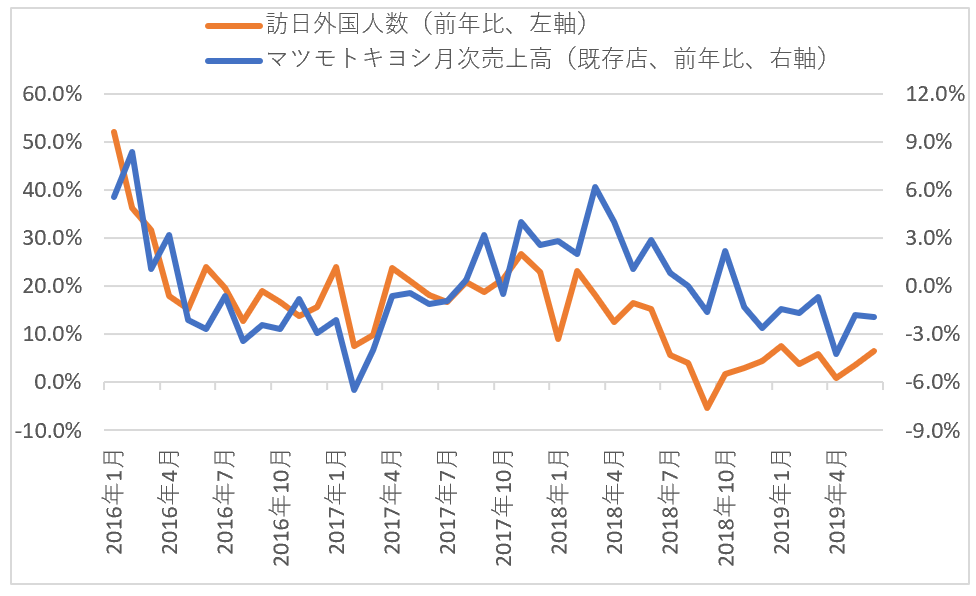

ここまでマツモトキヨシの強みをまとめてきましたが、実はマツモトキヨシの最近1年間の株価は低迷しています。

その背景には訪日外国人数の伸び率鈍化にあります。以下のグラフは訪日外国人数とマツモトキヨシの既存店売上高の前年比が表示されていますが、どちらも2018年の春頃から伸び率が鈍化してきています。

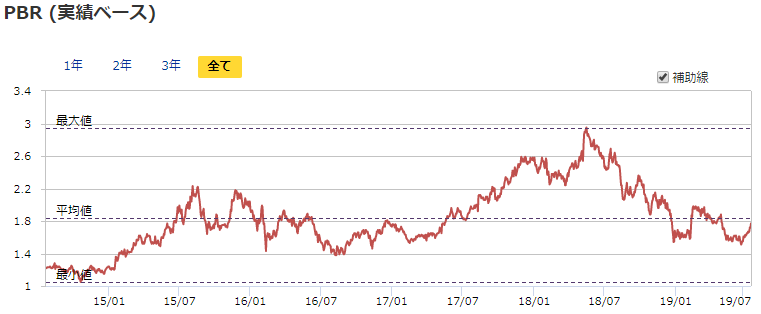

バリュエーションも既存店売上高の低迷に伴って低下してきています。

また、これまで改善が続いてきた営業利益率も今期は悪化が予想されています。18年度の営業利益率は6.3%でしたが、19年度の会社計画は6.2%です。

今まで進めてきたKPIによる経営管理は既にある程度の効果が出ているため、これ以上の利益率改善は難しいというのが市場のコンセンサスです。一方で人件費や地代家賃の負担が大きくなっており、利益率の改善ペースも徐々に鈍化してきています。

さらに、2019年10月には消費増税も控えています。

前回は2014年4月に消費増税が行われましたが、2014年3月期の売上高は前期比で+8.6%の増収となった一方で、増税後の2015年3月期は-3%の減収となりました。

当時の株価を振り返ってみると、2014年3月期はマツモトキヨシの株価がTopixをアウトパフォームしていましたが、増税後の反動減に苦しんでいた時期は株価も低迷しています。

今回も2019年10月の前後で増税前の駆け込み需要と反動減が見込まれます。既にマツモトキヨシの株価は低迷していますが、2019年10月以降に増税後の反動減で売上がさらに減速した場合、株価の低迷が続いてしまうリスクがあります。

以上をまとめると、マツモトキヨシが直面している課題は以下の3つです。

- インバウンド需要の減速による既存店売上高の低迷

- KPI経営による利益率改善ペースの鈍化と人件費や地代家賃の上昇

- 2019年10月に控えている消費増税

マツモトキヨシの企業分析まとめ

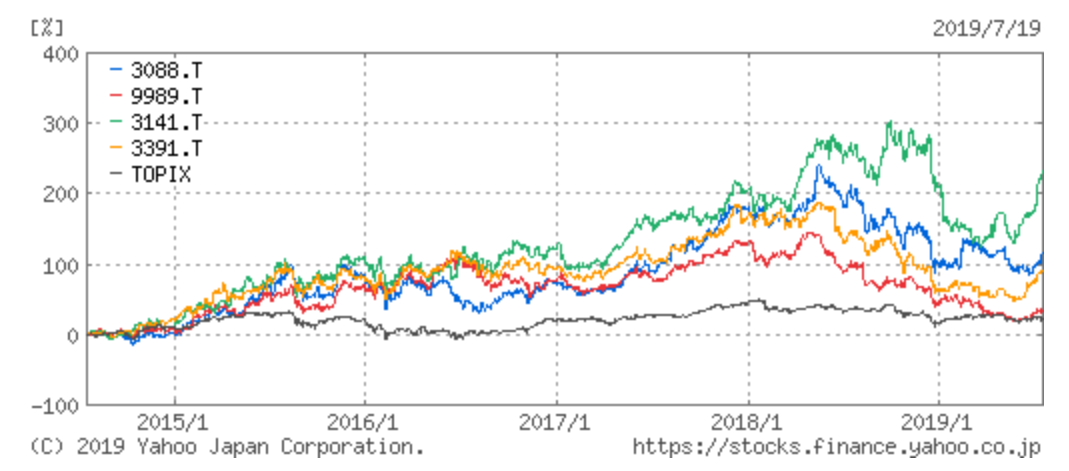

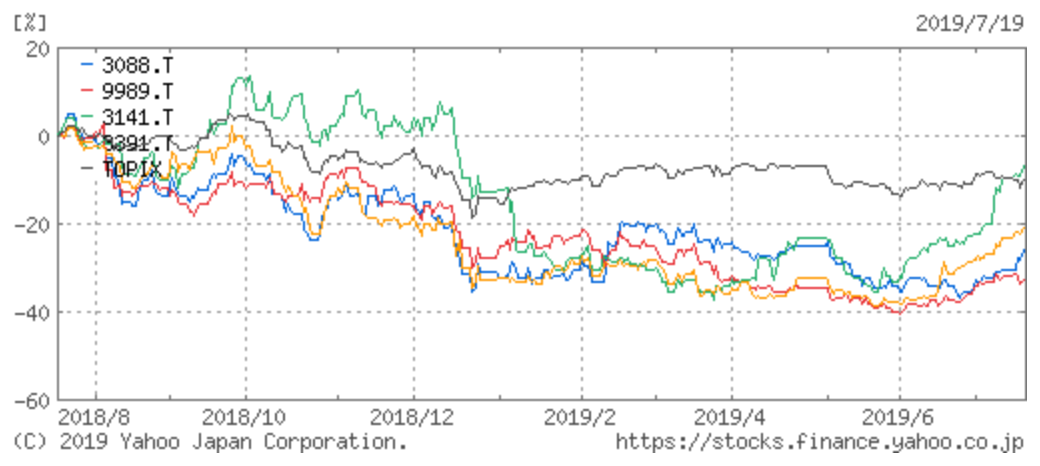

こちらは過去5年間のドラッグストア各社の株価パフォーマンスです。

マツモトキヨシ(3088)に限らず、サンドラッグ(9989)もウェルシア(3141)もツルハ(3391)も2018年春頃まではTopixに対して大きくアウトパフォームしてます。

こちらは商業動態統計における業態別の販売額の推移ですが、ドラッグストアは小売業の中でも屈指の成長産業であったことが分かります。

インバウンド需要の取り込み、化粧品や医薬品、健康食品などヘルスケア製品への需要の高まり、食品販売の強化による食品スーパーからの市場シェアの獲得、などがこれまでのドラッグストアの成長を支えてきており、それが株価の高パフォーマンスにも貢献してきました。

しかし株価のアウトパフォームが続いていたのは2018年春までで、過去1年間のパフォーマンスを見ると、ウェルシア以外の会社はTopixに対してアンダーパフォームしています。

インバウンド需要など今までドラッグストア業界の成長を支えてきたドライバーに成長鈍化の兆しが出ており、マツモトキヨシに関して言えばKPI管理による収益性改善も一巡してこれ以上のポジティブ材料が見出しにくくなっている状況です。

当記事ではマツモトキヨシの今の株価が買いなのか売りなのか結論を出すことはしませんが、再び株価がアウトパフォームするためには以下のような条件が必要だと思っています。

- 消費増税後の反動減を乗り越えること(もしくは消費増税の延期)

- 新たな成長ドライバーの出現(インバウンド需要やPB製品の加速や、新業態店舗の貢献など)

- デジタル化の推進や顧客データベースの活用など、今取り組んでいる施策が利益に貢献すること

個人的には健康や美容に対する関心は今後も高まっていくと思うので、Matsukiyo LABのように専門家からのカウンセリングが受けられるようなサービスは伸びしろがあるように思います。

また、顧客データを大量に持っている会社だと思うので、今後の活用方法にも期待です。

いろいろと調べながら記事を書いていたらかなり長くなってしまいましたが、これでマツモトキヨシの企業分析は終わりたいと思います。

マツモトキヨシに詳しい方や実際に投資をしている方はたくさんいると思いますので、ぜひ皆様からの意見もお待ちしております。反論・異論も大歓迎です。

当ブログのコメント欄か、以下のTwitterのつぶやきにコメントや引用RTしてもらえたら嬉しいです。

株価低迷中のマツモトキヨシ(3088)の企業分析記事を書きました。

沿革やビジネスモデルなどの基本的な情報から、強みや弱み、最近のトピックまでまとめています。

皆様からのご意見もお待ちしてます。異論・反論も大歓迎です。

マツモトキヨシ(3088)の企業分析https://t.co/6JtchjTZfq

— 上原@日本株運用 (@uehara_sato4) 2019年7月21日

の企業分析記事です。マツモトキヨシの沿革やビジネスモデルなどの基本的な情報から、強みや弱み、最新のトピックまでまんべんなくまとめています。){kind=link}